汽油是从石油里分馏或裂化、裂解出来的具有挥发性、可燃性的烃类混合物液体,可用作燃料,具有蒸发性、安定性、抗爆性、腐蚀性和清洁性的特性。在产业链方面,汽油产业链上游主要为原料、燃料油;下游主要应用汽车行业。

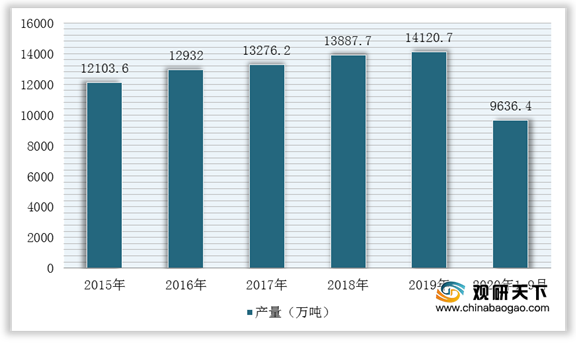

在供给端,根据国家统计局数据显示,2019年中国汽油产量为14120.7万吨,同比增长1.9%;2020年1-9月汽油产量9636.4万吨,同比下降7.7%,其主要原因还是受到疫情影响。

在需求端,2015-2019年,在汽车保有量不断增长以及居民收入水平上升拉动下,我国汽油市场需求依旧稳健。不过,近几年国家大力支持新能源汽车产业发展,汽油消费量也受到一定影响,2019年中国汽油需求量为12517.0万吨,同比下降1.0%;2020年1-9月需求量8545.4万吨,同比下降8.6%。

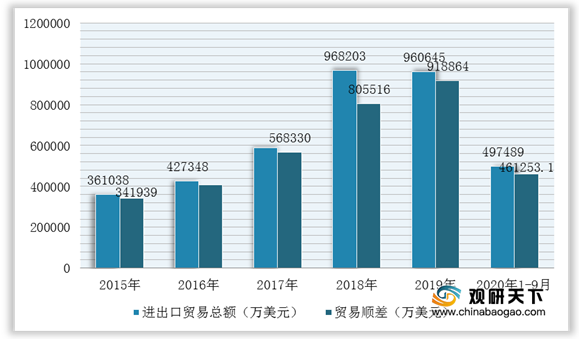

而在进出口贸易方面,我国属于汽油净出口国,出口量远远超过进口量,出口规模持续上升。根据中国海关数据显示,2019年中国汽油进出口贸易总额为960645万美元,同比增长10.6%,贸易顺差为918864万美元,同比增长14.1%;2020年1-9月进出口贸易总额为497489万美元,贸易顺差为461253.1万美元

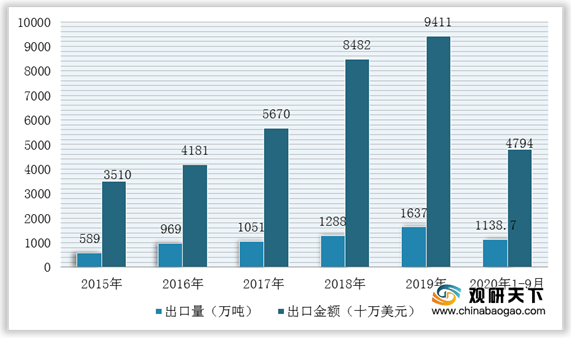

其中,2019年中国汽油出口数量为1637万吨,同比增长27.1%,出口金额9410707千美元,同比增长11.6%;2020年1-9月中国汽油出口数量为1138.7万吨,出口金额4793709千美元。

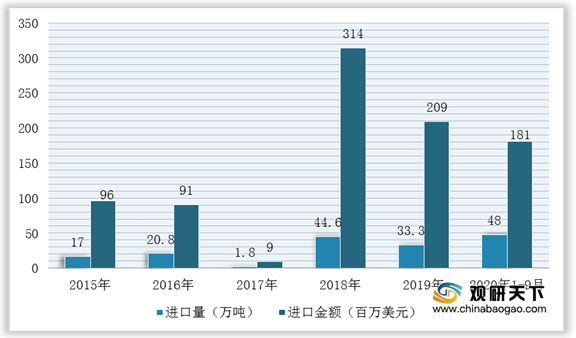

2019年中国汽油进口数量为33.3万吨,进口金额208787千美元;2020年1-9月进口数量为48万吨,进口金额181179千美元。

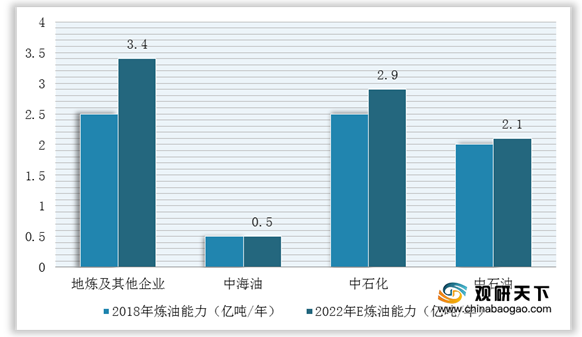

目前,我国炼油企业主要以中石化、中石油为主,但是近几年地方炼油及其他企业相继崛起且炼油能力大幅提升。根据数据显示,预计2022年,地炼及其他企业炼油能力为3.4亿吨/年,中海油炼油能力为0.5亿吨/年,中石化炼油能力为2.9亿吨/每年,中石油炼油能力为2.1亿吨/年。

与此同时,根据“十三五”规划可知,2020年中石油旗下的中委合资广东石化、庆阳石化、克拉玛依石化将分别新增炼油能力2000万吨/年、300万吨/年、500万吨/年。

不过,由于目前新能源尚未大面积的代替传统石油动力,甚至部分地方或者领域仍然以传统动力油为主,因此预计未来几年内,我国汽油产量及需求量仍然有所上升,但增速逐渐放缓。如果以2015-2019年汽油产量及需求量的平均增速进行测算,2020-2026年汽油产量平均同比增速为5.8%,需求量平均同比增速为3.6%,那么2020年我国汽油产量将达到14939.7万吨,需求量为12967.7万吨,预计到2026年汽油产量为20953.5万吨,需求量16033.2万吨。

相关行业分析报告参考《2020年中国汽油行业分析报告-行业供需现状与未来趋势研究》。

我国汽油行业产业链

数据来源:公开资料整理

在供给端,根据国家统计局数据显示,2019年中国汽油产量为14120.7万吨,同比增长1.9%;2020年1-9月汽油产量9636.4万吨,同比下降7.7%,其主要原因还是受到疫情影响。

2015-2020年1-9月中国汽油产量统计情况

数据来源:国家统计局

在需求端,2015-2019年,在汽车保有量不断增长以及居民收入水平上升拉动下,我国汽油市场需求依旧稳健。不过,近几年国家大力支持新能源汽车产业发展,汽油消费量也受到一定影响,2019年中国汽油需求量为12517.0万吨,同比下降1.0%;2020年1-9月需求量8545.4万吨,同比下降8.6%。

2015-2020年1-9月中国汽油需求量及增长情况

数据来源:国家统计局

2015-2020年1-9月中国汽油进出口贸易总额及贸易顺差情况

数据来源:中国海关

其中,2019年中国汽油出口数量为1637万吨,同比增长27.1%,出口金额9410707千美元,同比增长11.6%;2020年1-9月中国汽油出口数量为1138.7万吨,出口金额4793709千美元。

2015-2020年1-9月中国汽油出口情况

数据来源:中国海关

2019年中国汽油进口数量为33.3万吨,进口金额208787千美元;2020年1-9月进口数量为48万吨,进口金额181179千美元。

2015-2020年1-9月中国汽油进口情况

数据来源:中国海关

目前,我国炼油企业主要以中石化、中石油为主,但是近几年地方炼油及其他企业相继崛起且炼油能力大幅提升。根据数据显示,预计2022年,地炼及其他企业炼油能力为3.4亿吨/年,中海油炼油能力为0.5亿吨/年,中石化炼油能力为2.9亿吨/每年,中石油炼油能力为2.1亿吨/年。

2018-2022年我国企业炼油能力预测情况

数据来源:公开资料整理

与此同时,根据“十三五”规划可知,2020年中石油旗下的中委合资广东石化、庆阳石化、克拉玛依石化将分别新增炼油能力2000万吨/年、300万吨/年、500万吨/年。

2020年“十三五”期间国内新建、改扩建炼油项目(单位:万吨/年)

| 企业名称 |

集团 |

炼油能力变化 |

新增能力 |

区域 |

备注 |

| 大榭石化 |

中海油 |

800→1400 |

600 |

华东 |

改扩建 |

| 中东海湾炼化 |

地方炼厂 |

0→1500 |

1500 |

华北 |

尚未开始建设 |

| 中委合资广东石化 |

中石油 |

0→2000 |

2000 |

华南 |

该项目重新启动 |

| 庆阳石化 |

中石油 |

300→600 |

300 |

西北 |

改、扩建 |

| 古雷石化 |

中石化 |

0→1600 |

1600 |

华南 |

2018年部分投产 |

| 克拉玛依石化 |

中石油 |

400→900 |

500 |

西北 |

- |

| 洛阳石化 |

中石化 |

800→1800 |

1000 |

华中 |

- |

| 舟山石化一期 |

中国海油 |

0→1500 |

1500 |

华东 |

合资,已获批 |

数据来源:公开资料整理

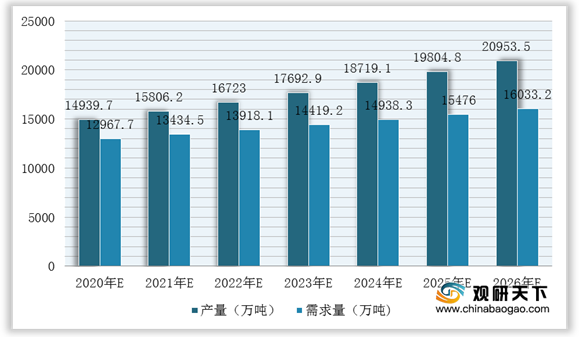

不过,由于目前新能源尚未大面积的代替传统石油动力,甚至部分地方或者领域仍然以传统动力油为主,因此预计未来几年内,我国汽油产量及需求量仍然有所上升,但增速逐渐放缓。如果以2015-2019年汽油产量及需求量的平均增速进行测算,2020-2026年汽油产量平均同比增速为5.8%,需求量平均同比增速为3.6%,那么2020年我国汽油产量将达到14939.7万吨,需求量为12967.7万吨,预计到2026年汽油产量为20953.5万吨,需求量16033.2万吨。

2020-2026年我国汽油产量及需求量预测情况

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国汽油行业分析报告-行业供需现状与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。