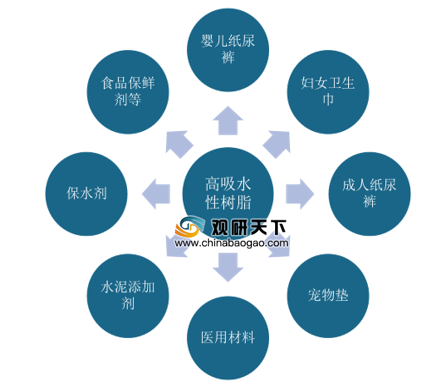

高吸水性树脂(简称SAP),是一种功能性高分子材料,具备安全无毒、机械强度高、绝缘性和耐腐蚀性佳、可塑性强、弹性高的特点,而且吸水性和保水性优异,可广泛应用于卫生用品、医用材料、保水剂和食品保鲜剂等领域。

高吸水性树脂种类较多,通常可根据原料来源、亲水基因引入方法、制品形态、交联方法、降解性能、制备方法和用途来进行分类,具体种类如下表:

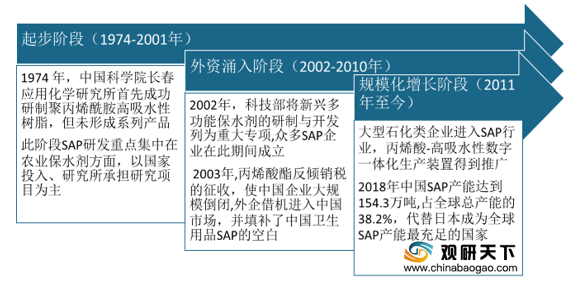

中国高吸水性树脂行业起步于20世纪70年代,经过多年发展,现已处于规模化增长阶段,相关技术发展相对成熟,产能大规模提升,商用SAP应用范围也得到推广,逐步走向国际。

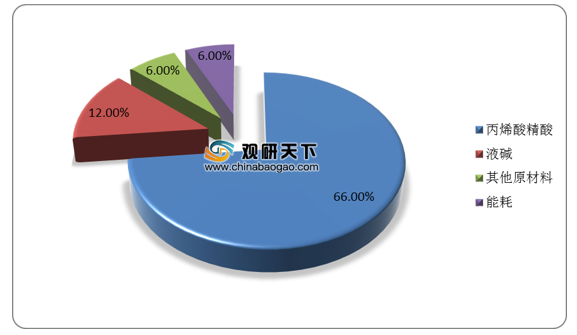

高吸水性树脂的制造方法包括反相悬浮聚合法和溶液聚合法,据统计,全球有90%左右的企业均采用溶液聚合方法生产SAP。高吸水性树脂的原材料包括丙烯酸精酸、液碱、其他原材料和能耗,其中丙烯酸精酸的成本占比最高,达到66%,液碱、其他原材料和能耗的成本占比为12%、6%、6%。

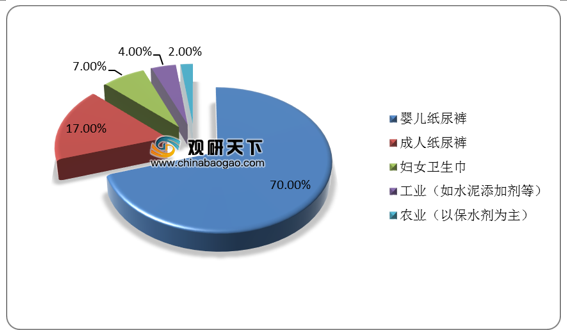

应用方面,高吸水性树脂下游应用最为广泛的是卫生用品领域,占比高达94%,其中婴儿纸尿裤、成人纸尿裤和妇女卫生巾分别占比70%、17%、7%;工业占比4%;农业占比2%。

近年来,我国高吸水性树脂产能稳步提升。数据显示,2019年中国高吸水性树脂产能达到138.6万吨,较上年增长8.1万吨,同比增长6.21%。

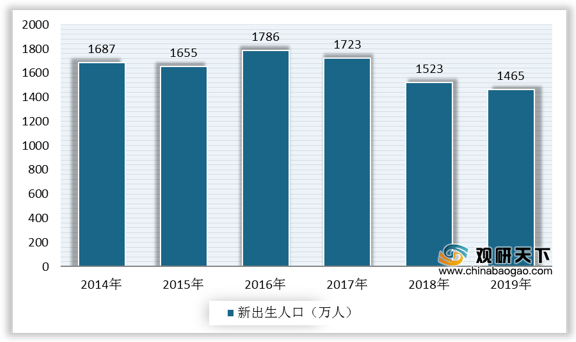

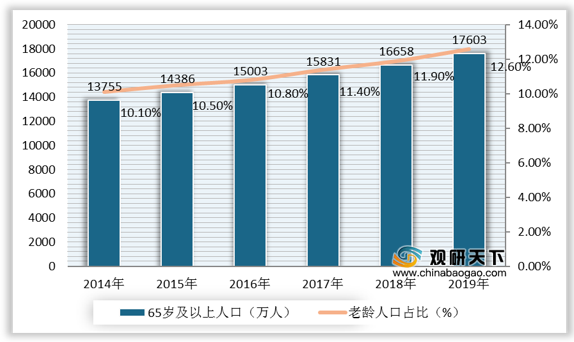

伴随着二胎政策的全面防控和人口老龄化趋势加重,拉动了我国纸尿裤用SAP需求上涨。根据国家统计局数据显示,2019年中国新出生人口1465万人,65周岁及以上人口已达17603万人,较上年新增945万人,占总人口的12.6%,较上年新增0.7个百分点。

纸尿裤作为SAP的重要下游应用领域,其需求量的上涨将推动中国SAP市场规模不断扩大。数据显示,2018年中国纸尿裤市场规模为470.29亿元,同比增长3.63%,2019年市场规模预计在494亿元,到2024年我国纸尿裤市场规模或将突破600亿元。

在上述背景下,中国高吸水性树脂行业迅速发展。数据显示,2018年,中国高吸水性树脂行业市场规模为90.1亿元,2019年约为99.1亿元,2020年有望突破100亿元,达到109亿元。

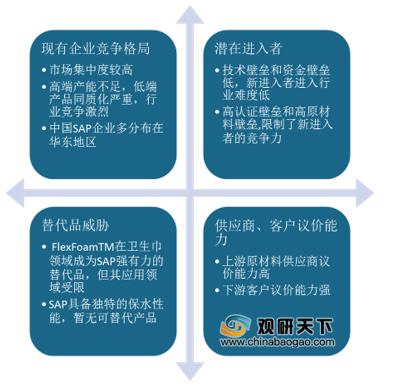

目前,中国高吸水性树脂行业高端产品产能不足,市场由外资企业垄断,低端产品同质化严重,行业竞争激烈。此外,高吸水性树脂行业原材料壁垒和客户壁垒高,新进入者无法取得竞争优势,具备规模优势和上下游全产业链优势的头部企业将强者恒强,且SAP替代品威胁低,我国高吸水性树脂行业集中度有望进一步提升。

对于我国高吸水性树脂行业的未来发展,首先产业链上游和中游相互融合是一大趋势,有利于增强中国SAP行业企业实力,增强国际话语权。再者,随着工农业产业的升级需求和居民生活水平的不断提升,消费者对SAP产品的性能提出更高要求,中国SAP产品将朝着高性能化、复合化以及功能化等方向发展,推动下游的应用领域进一步扩展。

相关行业分析报告参考《2020年中国高吸水性树脂行业分析报告-市场供需现状与未来商机分析》。

高吸水性树脂应用场景

资料来源:公开资料整理

高吸水性树脂种类较多,通常可根据原料来源、亲水基因引入方法、制品形态、交联方法、降解性能、制备方法和用途来进行分类,具体种类如下表:

高吸水性树脂分类

分类依据 |

高吸水性树脂种类 |

根据原料来源 |

淀粉系列 |

纤维素系列 |

|

合成聚合物系列 |

|

蛋白质系列 |

|

其他天然物及其衍生物系列 |

|

根据亲水基因引入方法 |

亲水性单体直接聚合SAP |

疏水性单体羟甲基化SAP |

|

疏水性聚合物用亲水单体接枝SAP |

|

腈基或酯基水解SAP |

|

根据制品形态 |

粉末状 |

纤维状 |

|

膜片状 |

|

微球状 |

|

根据交联方法 |

用交联剂进行网状化反应的SAP |

自身交联进行网状化反应的SAP |

|

辐射交联SAP |

|

引入疏水基团或结晶结构进行醇化反应的SAP |

|

根据降解性能 |

非降解性SAP(包括丙烯酸钠、甲基丙烯酸甲酯等聚合产品) |

可降解型SAP(包括淀粉、纤维素等天然高分子接枝共聚产品) |

|

根据制备方法 |

合成高分子聚合交联SAP |

羟甲基化SAP |

|

淀粉接枝共聚SAP |

|

纤维素接枝共聚SAP |

|

根据用途 |

农业级SAP |

工业级SAP |

|

卫生级SAP |

|

建材级SAP |

|

食品级SAP |

资料来源:公开资料整理

中国高吸水性树脂行业起步于20世纪70年代,经过多年发展,现已处于规模化增长阶段,相关技术发展相对成熟,产能大规模提升,商用SAP应用范围也得到推广,逐步走向国际。

中国高吸水性树脂行业发展历程

资料来源:公开资料整理

高吸水性树脂的制造方法包括反相悬浮聚合法和溶液聚合法,据统计,全球有90%左右的企业均采用溶液聚合方法生产SAP。高吸水性树脂的原材料包括丙烯酸精酸、液碱、其他原材料和能耗,其中丙烯酸精酸的成本占比最高,达到66%,液碱、其他原材料和能耗的成本占比为12%、6%、6%。

2018年中国高吸水性树脂原材料成本占比

数据来源:公开资料整理

应用方面,高吸水性树脂下游应用最为广泛的是卫生用品领域,占比高达94%,其中婴儿纸尿裤、成人纸尿裤和妇女卫生巾分别占比70%、17%、7%;工业占比4%;农业占比2%。

2018年中国高吸水性树脂下游应用占比

数据来源:公开资料整理

近年来,我国高吸水性树脂产能稳步提升。数据显示,2019年中国高吸水性树脂产能达到138.6万吨,较上年增长8.1万吨,同比增长6.21%。

2014-2019年中国高吸水性树脂产能及增速

数据来源:公开资料整理

伴随着二胎政策的全面防控和人口老龄化趋势加重,拉动了我国纸尿裤用SAP需求上涨。根据国家统计局数据显示,2019年中国新出生人口1465万人,65周岁及以上人口已达17603万人,较上年新增945万人,占总人口的12.6%,较上年新增0.7个百分点。

2014-2019年中国新生人口数量

数据来源:国家统计局

2014-2019年中国65岁及以上人口数量、老龄人口占比

数据来源:国家统计局

纸尿裤作为SAP的重要下游应用领域,其需求量的上涨将推动中国SAP市场规模不断扩大。数据显示,2018年中国纸尿裤市场规模为470.29亿元,同比增长3.63%,2019年市场规模预计在494亿元,到2024年我国纸尿裤市场规模或将突破600亿元。

2014-2024年中国纸尿裤市场规模及预测

数据来源:公开资料整理

在上述背景下,中国高吸水性树脂行业迅速发展。数据显示,2018年,中国高吸水性树脂行业市场规模为90.1亿元,2019年约为99.1亿元,2020年有望突破100亿元,达到109亿元。

2014-2023年中国高吸水性树脂行业市场规模(按销售额统计)及预测

数据来源:公开资料整理

目前,中国高吸水性树脂行业高端产品产能不足,市场由外资企业垄断,低端产品同质化严重,行业竞争激烈。此外,高吸水性树脂行业原材料壁垒和客户壁垒高,新进入者无法取得竞争优势,具备规模优势和上下游全产业链优势的头部企业将强者恒强,且SAP替代品威胁低,我国高吸水性树脂行业集中度有望进一步提升。

中国高吸水性树脂行业竞争格局分析

资料来源:公开资料整理

对于我国高吸水性树脂行业的未来发展,首先产业链上游和中游相互融合是一大趋势,有利于增强中国SAP行业企业实力,增强国际话语权。再者,随着工农业产业的升级需求和居民生活水平的不断提升,消费者对SAP产品的性能提出更高要求,中国SAP产品将朝着高性能化、复合化以及功能化等方向发展,推动下游的应用领域进一步扩展。

中国高吸水性树脂行业发展趋势

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国高吸水性树脂行业分析报告-市场供需现状与未来商机分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。