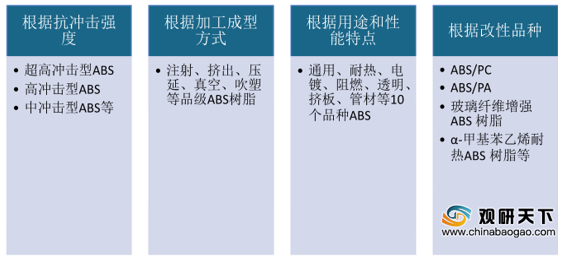

ABS树脂由丙烯腈、丁二烯和苯乙烯三种单体共聚而成,三者比例通常为20:30:50。ABS树脂是五大合成树脂之一,具有抗冲击性高、耐热耐低温性能佳、尺寸安定性高、成品不翘曲等特点,应用广泛。ABS树脂可根据抗冲击强度、加工成型方式、用途和性能特点、改性品种来进行分类,具体种类如下:

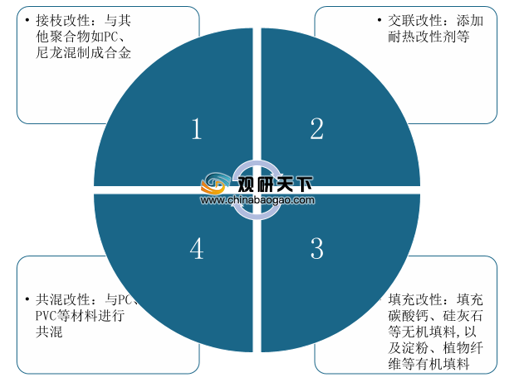

ABS树脂性能优越,但也存在透明性不佳、耐候性差、易燃的缺点,因此生产企业通过改性手段进一步提升其产品性能,常见的改性手段有接枝改性、交联改性、填充改性、共混改性等。

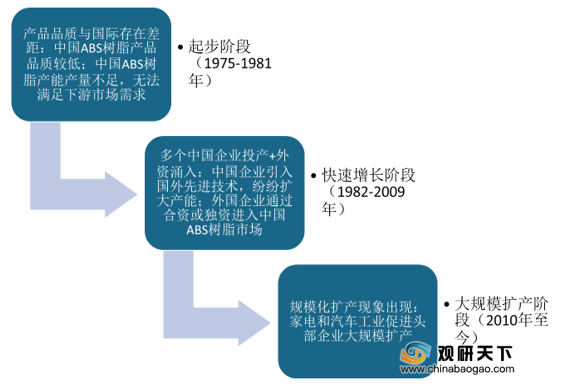

我国ABS树脂行业发展至今,已经经历了起步、快速增长、大规模扩产阶段,企业通过引进国外先进技术,生产能力迅速扩大,家电和汽车工业的蓬勃发展,ABS树脂的需求量也随之增加,行业出现规模化扩产现象,现在头部企业产能均达到十万吨级别。

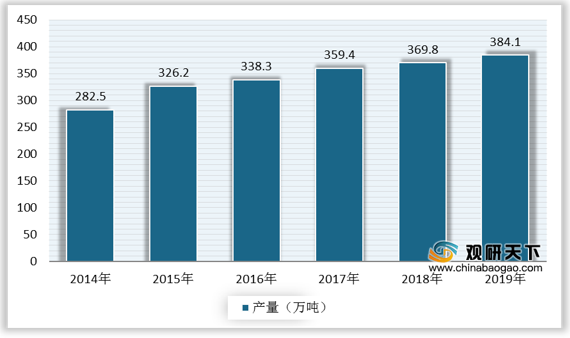

近年来,我国ABS树脂产量稳定增长,受产品结构同质化影响,增速放缓。数据显示,2019年我国ABS树脂产量增长至384.1万吨,同比增长3.9%。

同时,我国ABS树脂也保持增长趋势。据统计,2018年我国ABS树脂表观消费量达到566.31万吨,同比增长5.9%;2019年表观消费量为584.33万吨,同比增长3.18%,增速进一步放缓。

从消费结构看,家电仍然是ABS树脂应用最大的市场,2019年占比达到55.78%,其次是汽车领域,占比为14.98%,日用品与其他领域占比为8.26%、20.98%。

家电行业作为ABS树脂的主要应用领域之一,行业在经历了高速增长期后,现已由增量市场转为存量市场。数据显示,2019年,国内家电市场销售规模为8032亿元,同比下降2.18%。截至2020年前三季度,国内家电市场销售规模累计5027.3亿元。未来中国传统家电消费将以替换需求为主,且随着年轻消费群体崛起,高端与改善型产品迎来新的市场机遇,将为ABS树脂行业创造新的需求。

汽车是ABS树脂第二大应用领域,主要应用在排档总成、内装饰板、后视镜外壳、散热风扇、方向盘、车轮罩、仪表盘等部件上。数据显示,2019年,中国汽车产销分别完成2572.1万辆和2576.9万辆,产销量同比分别下降7.5%和8.2%。截至2020年1-10月,中国汽车产销分别完成1951.9万辆和1969.9万辆,同比分别下降4.6%和4.7%。

中国汽车行业虽然呈现增速放缓趋势,但仍旧维持全球最大汽车市场的地位,且与之配套的汽车零部件行业增长潜力可观,另外新能源汽车产销量的提升,其对轻量化要求更高,将拉高单车ABS树脂用量。数据显示,2018年,中国车用ABS树脂需求量为45.9万吨,同比增长3.5%,2019年约为46.2万吨。预计2020年中国车用ABS树脂需求量达47.3万吨,到2023年将达到63.0万吨。

因此受益于ABS树脂下游市场的带动、汽车轻量化需求的增加,以及大炼化项目大幅提高年炼油能力,为行业发展提供稳定的原材料支撑,我国ABS树脂行业市场规模将持续保持增长趋势。数据显示,2018年,中国ABS树脂市场规模为574.8亿元,2019年上升为579.9亿元。预计2020年我国ABS树脂市场规模为585亿元,到2023年有望突破700亿元。

由于ABS树脂行业资金壁垒高,替代品威胁高,新进入者无法取得竞争优势,具备规模优势和上下游全产业链优势的头部企业强者恒强,市场呈现高集中寡占型竞争格局。

目前,中国ABS树脂产能主要分布地区为华东、东北与华北地区,领先企业以LG甬兴、镇江奇美、宁波台化、LG惠州等中外合资企业为主,另外还包括吉林石化、上海高桥、辽通化工及大庆石化等内资企业,这些企业均具备充足的产能与较长的产业化参与年限,在ABS树脂领域具备较大发展潜力。据统计,2019年国内ABS树脂总产能达到411.5万吨,其中镇江奇美生产能力最高,产能达到80万吨/年。

相关行业分析报告参考《2020年中国ABS树脂行业分析报告-产业规模现状与未来动向研究》。

ABS树脂分类

资料来源:公开资料整理

ABS树脂性能优越,但也存在透明性不佳、耐候性差、易燃的缺点,因此生产企业通过改性手段进一步提升其产品性能,常见的改性手段有接枝改性、交联改性、填充改性、共混改性等。

ABS树脂改性方法

资料来源:公开资料整理

我国ABS树脂行业发展至今,已经经历了起步、快速增长、大规模扩产阶段,企业通过引进国外先进技术,生产能力迅速扩大,家电和汽车工业的蓬勃发展,ABS树脂的需求量也随之增加,行业出现规模化扩产现象,现在头部企业产能均达到十万吨级别。

中国ABS树脂行业发展历程

资料来源:公开资料整理

近年来,我国ABS树脂产量稳定增长,受产品结构同质化影响,增速放缓。数据显示,2019年我国ABS树脂产量增长至384.1万吨,同比增长3.9%。

2014-2019年中国ABS树脂产量

数据来源:公开资料整理

同时,我国ABS树脂也保持增长趋势。据统计,2018年我国ABS树脂表观消费量达到566.31万吨,同比增长5.9%;2019年表观消费量为584.33万吨,同比增长3.18%,增速进一步放缓。

2014-2019年中国ABS树脂表观消费量

数据来源:公开资料整理

从消费结构看,家电仍然是ABS树脂应用最大的市场,2019年占比达到55.78%,其次是汽车领域,占比为14.98%,日用品与其他领域占比为8.26%、20.98%。

2019年中国ABS树脂消费结构

数据来源:公开资料整理

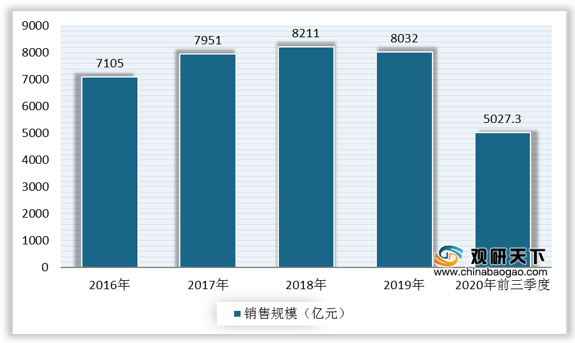

家电行业作为ABS树脂的主要应用领域之一,行业在经历了高速增长期后,现已由增量市场转为存量市场。数据显示,2019年,国内家电市场销售规模为8032亿元,同比下降2.18%。截至2020年前三季度,国内家电市场销售规模累计5027.3亿元。未来中国传统家电消费将以替换需求为主,且随着年轻消费群体崛起,高端与改善型产品迎来新的市场机遇,将为ABS树脂行业创造新的需求。

2016-2020年前三季度国内家电市场销售规模

数据来源:全国家用电器工业信息中心

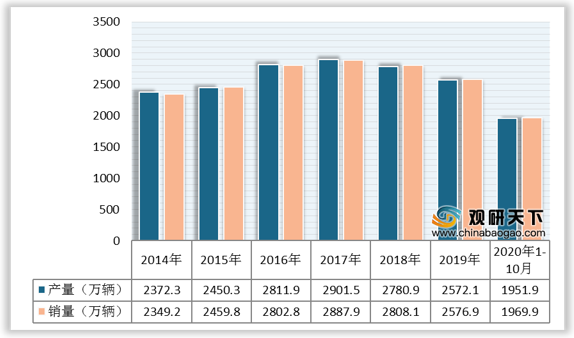

汽车是ABS树脂第二大应用领域,主要应用在排档总成、内装饰板、后视镜外壳、散热风扇、方向盘、车轮罩、仪表盘等部件上。数据显示,2019年,中国汽车产销分别完成2572.1万辆和2576.9万辆,产销量同比分别下降7.5%和8.2%。截至2020年1-10月,中国汽车产销分别完成1951.9万辆和1969.9万辆,同比分别下降4.6%和4.7%。

2014-2020年1-10月中国汽车产销量

数据来源:中汽协

中国汽车行业虽然呈现增速放缓趋势,但仍旧维持全球最大汽车市场的地位,且与之配套的汽车零部件行业增长潜力可观,另外新能源汽车产销量的提升,其对轻量化要求更高,将拉高单车ABS树脂用量。数据显示,2018年,中国车用ABS树脂需求量为45.9万吨,同比增长3.5%,2019年约为46.2万吨。预计2020年中国车用ABS树脂需求量达47.3万吨,到2023年将达到63.0万吨。

2014-2023年中国车用ABS树脂需求量及预测

数据来源:公开资料整理

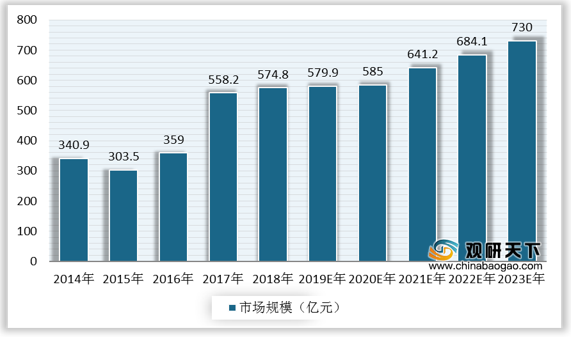

因此受益于ABS树脂下游市场的带动、汽车轻量化需求的增加,以及大炼化项目大幅提高年炼油能力,为行业发展提供稳定的原材料支撑,我国ABS树脂行业市场规模将持续保持增长趋势。数据显示,2018年,中国ABS树脂市场规模为574.8亿元,2019年上升为579.9亿元。预计2020年我国ABS树脂市场规模为585亿元,到2023年有望突破700亿元。

2014-2023年中国ABS树脂行业市场规模(按产值统计)及预测

数据来源:公开资料整理

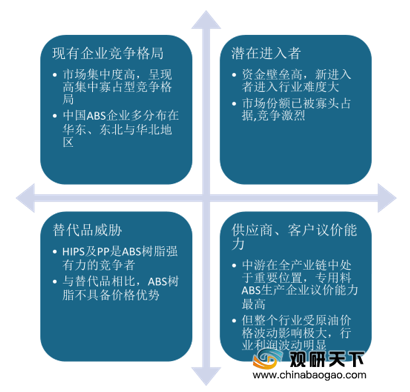

由于ABS树脂行业资金壁垒高,替代品威胁高,新进入者无法取得竞争优势,具备规模优势和上下游全产业链优势的头部企业强者恒强,市场呈现高集中寡占型竞争格局。

中国ABS树脂行业竞争格局分析

资料来源:公开资料整理

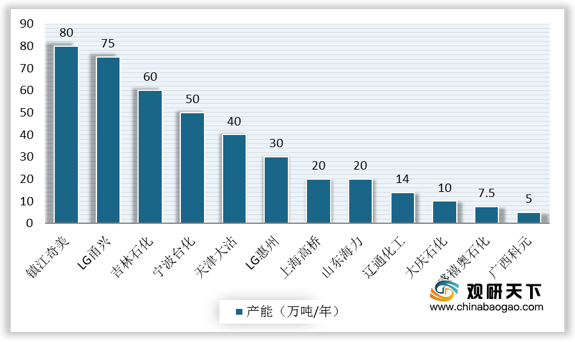

目前,中国ABS树脂产能主要分布地区为华东、东北与华北地区,领先企业以LG甬兴、镇江奇美、宁波台化、LG惠州等中外合资企业为主,另外还包括吉林石化、上海高桥、辽通化工及大庆石化等内资企业,这些企业均具备充足的产能与较长的产业化参与年限,在ABS树脂领域具备较大发展潜力。据统计,2019年国内ABS树脂总产能达到411.5万吨,其中镇江奇美生产能力最高,产能达到80万吨/年。

2019年中国ABS树脂主要生产企业产能统计

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国ABS树脂行业分析报告-产业规模现状与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。