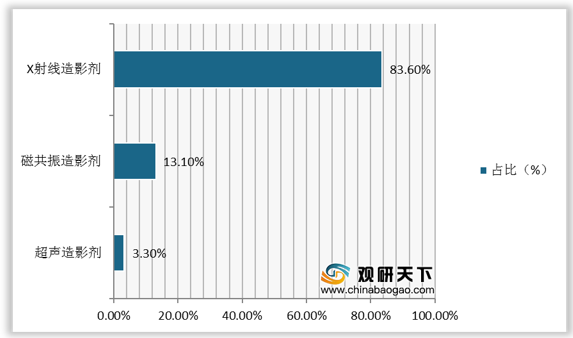

中国造影剂市场以X射线造影剂为主,2019年占比达到83.6%,磁共振(MRI)造影剂和超声造影剂市场占比分别为13.1%、3.3%。

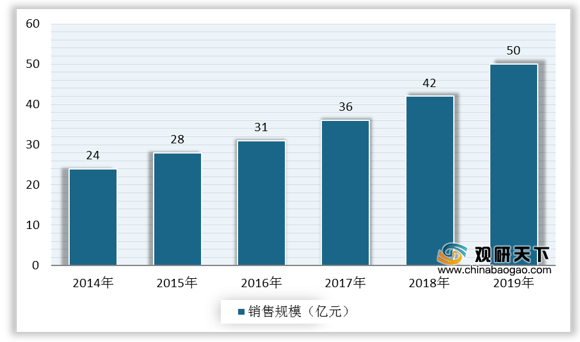

据统计数据,我国造影剂样本医院销售规模不断提升,2019年销售额达到50亿元,同比增长19%。

我国造影剂市场的主要销售品种是碘海醇、碘帕醇、碘克沙醇、碘佛醇以及碘普罗胺。数据显示,2019年碘克沙醇销售额最高,达到14.7亿元,同比增长38.4%,增长迅速,占整体市场份额的29.7%。

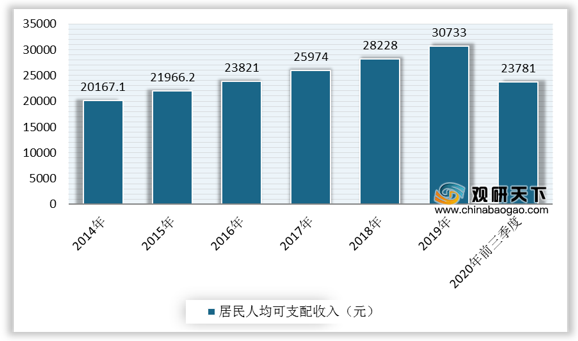

近年来,我国造影剂行业快速发展,其增长的动力源于多个方面,刺激了市场需求的增加,行业增长态势较好。首先,受益经济发展水平的提高,居民人均可支配收入也相应提升,从而提高人们对影像检查服务的消费能力。数据显示,2019年,全国居民人均可支配收入为30733元,实际同比增长5.8%。2020年前三季度,全国居民人均可支配收入23781元,实际同比增长0.6%。

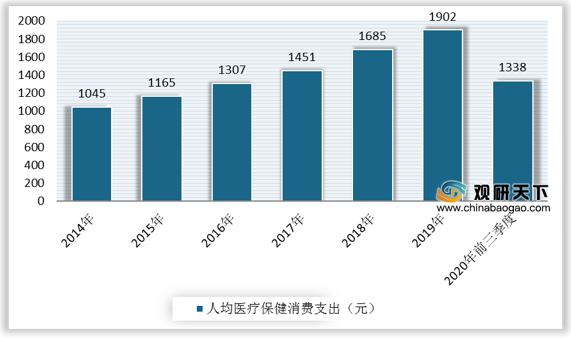

同时,公众对医疗健康的重视程度不断加强,医疗保健消费支出持续增长,越来越多的人开始接受影像检查。数据显示,2019年中国居民人均医疗保健消费支出1902元,增长12.9%,占所有消费支出的8.8%。2020年前三季度,全国居民人均医疗保健消费支出1338元,下降5.4%,占所有消费支出的9.0%。

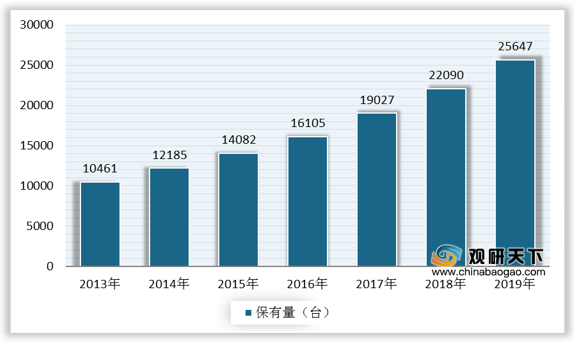

由于我国造影剂主要用于CT和MRI检查,近年在政府的支持下,医疗机构正大量采购医学影像设备,医学影像诊断设备装机量增加,也提升了造影剂在临床的使用率。数据显示,2018年我国CT设备保有量约为2.2万台,2019年约为2.56万台。

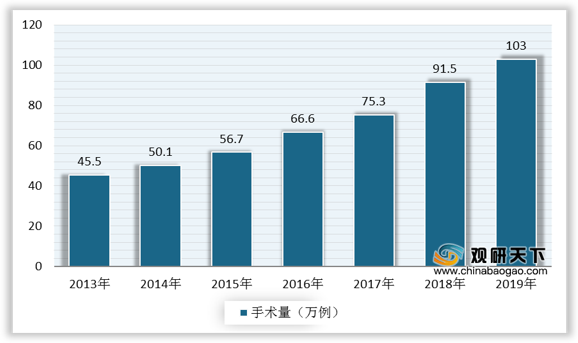

另外造影剂是介入放射学必不可少的药物之一,近年来介入治疗发展迅速,目前尚未普及,造影剂在介入治疗中使用较少,但介入手术量增长趋势明显,带动造影剂需求量的增加,推动行业发展。以经皮冠状动脉介入手术(PCI)为例,根据数据显示,2018年中国PCI手术量为91.5万例,2019年达到103万例。

最后政策方面,造影剂行业的发展离不开国家政策的支持,这些政策利好体现在影像诊断设备、影像诊断中心、医保支付等多个方面,为造影剂行业提供了良好的政策环境。

| 政策分类 |

政策名称 |

颁布日期 |

主要内容 |

| 提高影像诊断中心地位相关政策 |

《医学影像诊断中心基本标准和管理规范(实行)》 |

2016.08 |

确定医学影像诊断中心属于单独设置的医疗机构,鼓励医学影像诊断中心形成连锁化、集团化,建立规范化、标准化的管理与服务模式,推动第三方医学影像诊断中心的发展 |

| 《“十三五"深化医药卫生体制改革规划的通知》 |

2016.12 |

鼓励社会力量举办医学检验机构、病理诊断机构、医学影像检查机构 |

|

| 《关于医学影像诊断中心等独立设置医疗机构基本标准和管理规范解读》 |

2017.01 |

明确设立影像诊断中心的标准和管理规范,加强影像诊断中心与二级以上医院合作,加强人员培训,推动影像诊断中心连锁化、集团化方向发展 |

|

| 《关于支持社会力量提供多层次多样化医疗服务的意见》 |

2017.05 |

支持社会力量举办独立设置的医学检验、病理诊断、医学影像、消毒供应、血波净化、安宁疗护等专业机构,面向区域提供相关服务 |

|

| 保证造影剂医保支付相关政策 |

《国家基本医疗保险药品目录》(2017版) |

2017.02 |

将造影剂分为碘化X射线造影剂、非碘化X射线造影剂、磁共振成像造影剂和超声造影剂四大类,与上一版本相比,分类更加明确 |

| 推动医学影像设备发展相关政策 |

《“十三五"医疗器械科技创新专项规划》 |

2017.05 |

要求加快医疗器械产业创新升级来支撑医疗卫生健康体系建设,并指出医学影像类研发的重点发展方向,包括新型超声成像系统、新型超导磁共振成像系统、CT等,为医学影像设备的发展指明方向 |

| 《关于进一步做好分级诊疗制度建设有关重点工作的通知》 |

2018.08 |

通知强调推进分级诊疗制度,鼓励基层机构通过改善设备设施,提高各学科领域的专业能力 |

|

| 《2018-2020年大型医用设备配置规划》 |

2018.10 |

对医学影像设备的整体配置规划数量与布局做出了解释,明确要求增加医学影像设备的拥有量 |

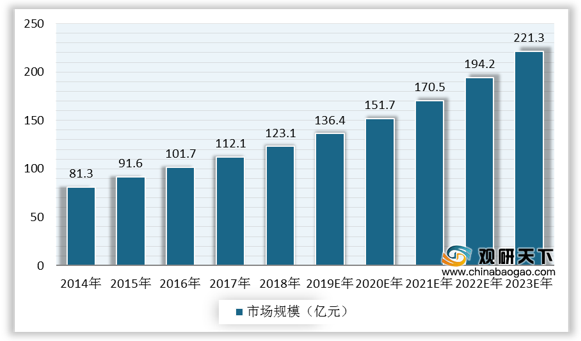

在上述利好因素的推动下,我国造影剂行业正处于快速发展阶段,市场规模不断扩大。数据显示,2018年中国造影剂市场规模为123.1亿元,2019年攀升至136.4亿元。预计未来几年,中国造影剂行业增长态势持续,到2023年市场规模将突破200亿元。

相关行业分析报告参考《2020年中国造影剂行业分析报告-产业规模现状与未来趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。