工程塑料具有良好的机械性能、电性能、耐化学性、耐热性、尺寸稳定性等,在航空航天、机械制造、电子电器、汽车等工业制造业领域有着广泛应用。工程塑料根据材料性能以及使用范围的不同,可分为通用工程塑料和特种工程塑料。其中通用工程塑料主要品种包括聚酰胺(PA)、聚碳酸酯(PC)、聚甲醛(POM)等,特种工程塑料包括聚苯硫醚(PPS)、聚酰亚胺(PI)、聚砜(PSF)等品种。

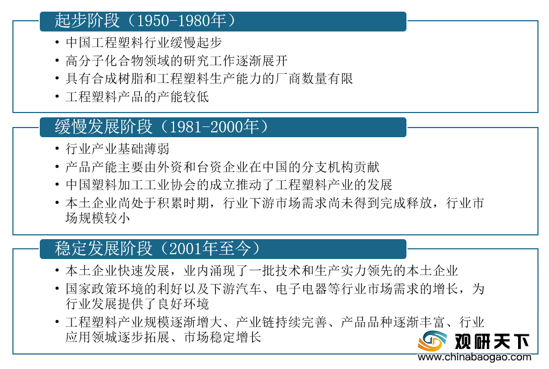

我国工程塑料行业起步较晚,但经过多年发展,在国家政策环境的利好以及下游汽车、电子电器等行业市场需求的增长下,企业持续提升工程塑料的自主研发生产能力,我国工程塑料产品品种逐渐丰富,应用领域不断拓展,市场稳定增长。

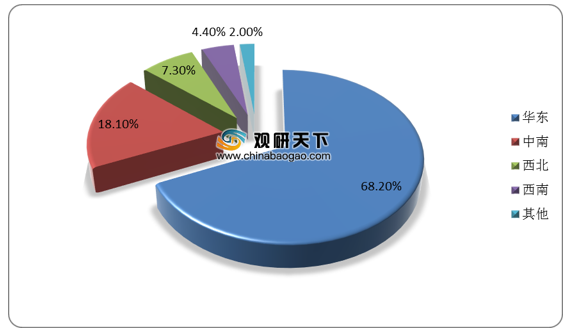

当前,我国工程塑料行业内企业的地域分布有着较强的区域性,不仅与当地的经济发展水平有关,而且也与下游应用以及终端用户消费市场分布密切相关。华东地区经济水平发达,产业集群优势较为突出,配套产业资源较为丰富,规模化程度较高,是工程塑料企业的主要集聚地,企业数量占比近70%,遥遥领先,其次是中南地区,企业占比为18.1%。

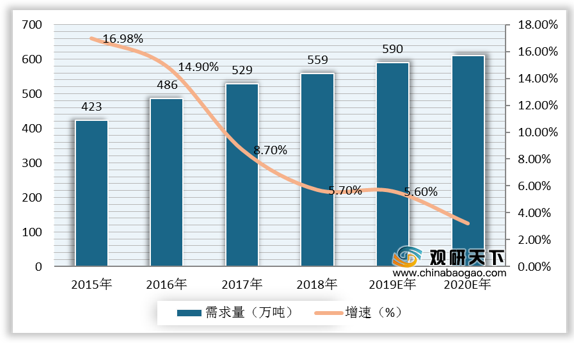

得益于消费升级、城镇化进程的加快,以及下游汽车、高铁、电子电器等所催生的市场需求,我国工程塑料行业需求量稳步增长。数据显示,2018年,我国工程塑料行业需求量为559万吨,同比增长5.7%,2019年需求量将近600万吨。预计2020年我国工程塑料行业需求量达到**万吨,同比增长**%。

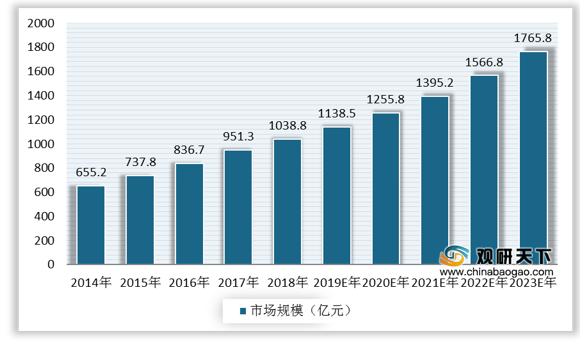

同时,伴随着国内本土企业技术、生产工艺以及行业应用水平的持续提升,我国工程塑料行业持续发展,市场规模持续扩大。据统计数据,2018年我国工程塑料行业市场规模达1038.8亿元,2019年市场规模初步预估为1138.5亿元,2020年有望达到1255.8亿元,2023年市场规模或将突破1700亿元。

中国作为工程塑料的消费大国,其产量尚不足以满足国内市场需求,每年需大量进口。以通用工程塑料中应用较为广泛的聚碳酸酯(PC)为例,2019年我国聚碳酸酯进口量达到159.90万吨,出口量仅为25.65万吨,对外依存度较高,因而我国本土企业的高端材料和工程塑料产品的研发和生产能力亟待提高。

如今我国工程塑料行业技术以及产品质量已达一定水平,本土企业逐渐发展,行业参与企业主要包括外资、台资和本土企业,由于工程塑料属于技术密集型产业,外资企业占有较大市场份额,此外以云天化、中国平煤神马集团等为代表的本土企业在各自专注领域内实现较高产能,占有一定的市场地位。

我国工程塑料行业集中度较高,大型企业产能布局和市场份额领先,竞争优势较为明显。据统计数据,聚碳酸酯(PC)、聚甲醛(POM)、热塑性聚酯(PBT)、聚苯硫醚(PPS)等主要工程塑料品种的产业集中度CR4分别为86.0%、63.0%、62.0%和60.0%。

展望前景,未来我国工程塑料产品要实现性能的高端化,能够更好地满足下游汽车、电子电器、轨道交通等领域的需要,本土领先企业需进一步提升研发实力和关键材料的生产水平,加快国产替代步伐。

相关行业分析报告参考《2020年中国工程塑料市场调研报告-市场深度分析与发展动向研究》。

工程塑料分类及其主要品种介绍

| 类别 |

主要品种 |

性能特点及应用 |

| 通用工程塑料 |

聚酰胺(PA) |

俗称尼龙,力学性能、耐热性、耐磨损性、耐化学性等综合性能良好,且具有一定的阻燃性,在汽车、机械、日用产品以及化工建材等行业领域应用广泛 |

| 聚碳酸酯(PC) |

具有优良的电性能和抗冲性能,尺寸稳定,可用于精度高的成型制品以及机械、汽车和精密仪器等零部件的制造 |

|

| 聚甲醛(POM) |

机械性能、电性能、耐疲劳性、尺寸稳定性等性能优良,适合替代铜、铝、锌等金属及合金制品。用可用于齿轮、水表、阀门、泵的叶轮等产品的制造 |

|

| 特种工程塑料 |

聚苯硫醚(PPS) |

尺寸稳定性强,且具有耐高温、耐腐蚀、阻燃性强等物理机械性能,广泛用作结构性高分子材料 |

| 聚酰亚胺(PI) |

是工业化聚合物中使用温度最高的材料之一,长期使用温度可达200-380C,同时还具有耐化学性、绝缘性能、耐磨损、强度高等特点,应用领域包括航空航天、微电子、激光等 |

|

| 聚砜(PSF) |

电性能和物理机械性能佳,耐高温,长期使用温度可达160°C,主要用于电子电气日用品、汽车、医疗等行业 |

资料来源:公开资料整理

我国工程塑料行业起步较晚,但经过多年发展,在国家政策环境的利好以及下游汽车、电子电器等行业市场需求的增长下,企业持续提升工程塑料的自主研发生产能力,我国工程塑料产品品种逐渐丰富,应用领域不断拓展,市场稳定增长。

中国工程塑料行业发展历程

资料来源:公开资料整理

当前,我国工程塑料行业内企业的地域分布有着较强的区域性,不仅与当地的经济发展水平有关,而且也与下游应用以及终端用户消费市场分布密切相关。华东地区经济水平发达,产业集群优势较为突出,配套产业资源较为丰富,规模化程度较高,是工程塑料企业的主要集聚地,企业数量占比近70%,遥遥领先,其次是中南地区,企业占比为18.1%。

中国工程塑料企业区域分布

数据来源:公开资料整理

得益于消费升级、城镇化进程的加快,以及下游汽车、高铁、电子电器等所催生的市场需求,我国工程塑料行业需求量稳步增长。数据显示,2018年,我国工程塑料行业需求量为559万吨,同比增长5.7%,2019年需求量将近600万吨。预计2020年我国工程塑料行业需求量达到**万吨,同比增长**%。

2015-2020年中国工程塑料行业需求量及预测

数据来源:中国塑料工业协会

同时,伴随着国内本土企业技术、生产工艺以及行业应用水平的持续提升,我国工程塑料行业持续发展,市场规模持续扩大。据统计数据,2018年我国工程塑料行业市场规模达1038.8亿元,2019年市场规模初步预估为1138.5亿元,2020年有望达到1255.8亿元,2023年市场规模或将突破1700亿元。

2014-2023年中国工程塑料行业市场规模及预测

数据来源:公开资料整理

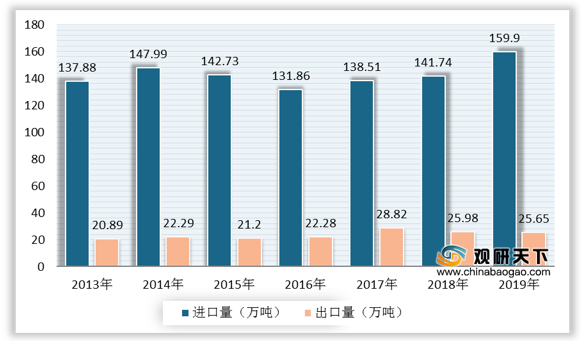

中国作为工程塑料的消费大国,其产量尚不足以满足国内市场需求,每年需大量进口。以通用工程塑料中应用较为广泛的聚碳酸酯(PC)为例,2019年我国聚碳酸酯进口量达到159.90万吨,出口量仅为25.65万吨,对外依存度较高,因而我国本土企业的高端材料和工程塑料产品的研发和生产能力亟待提高。

2013-2019年中国聚碳酸酯(PC)进出口数量

数据来源:中国海关

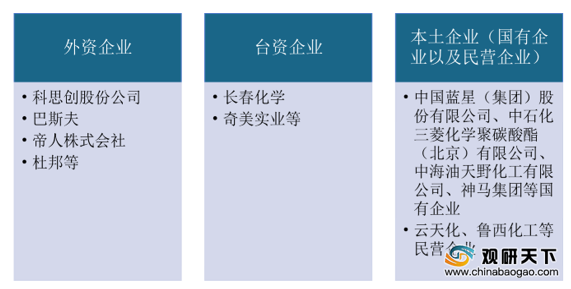

如今我国工程塑料行业技术以及产品质量已达一定水平,本土企业逐渐发展,行业参与企业主要包括外资、台资和本土企业,由于工程塑料属于技术密集型产业,外资企业占有较大市场份额,此外以云天化、中国平煤神马集团等为代表的本土企业在各自专注领域内实现较高产能,占有一定的市场地位。

中国工程塑料行业参与者

资料来源:公开资料整理

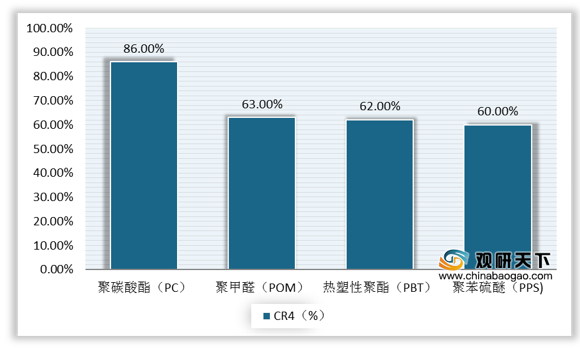

我国工程塑料行业集中度较高,大型企业产能布局和市场份额领先,竞争优势较为明显。据统计数据,聚碳酸酯(PC)、聚甲醛(POM)、热塑性聚酯(PBT)、聚苯硫醚(PPS)等主要工程塑料品种的产业集中度CR4分别为86.0%、63.0%、62.0%和60.0%。

中国主要工程塑料品种产业集中度CR4

数据来源:公开资料整理

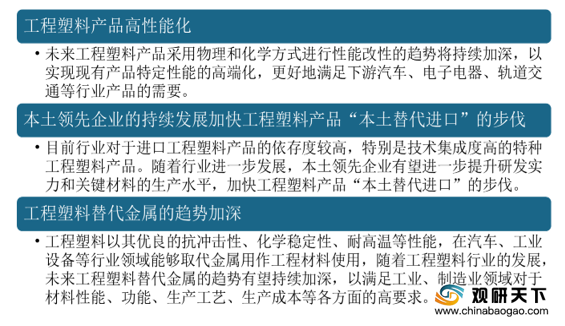

展望前景,未来我国工程塑料产品要实现性能的高端化,能够更好地满足下游汽车、电子电器、轨道交通等领域的需要,本土领先企业需进一步提升研发实力和关键材料的生产水平,加快国产替代步伐。

中国工程塑料行业市场趋势

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国工程塑料市场调研报告-市场深度分析与发展动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。