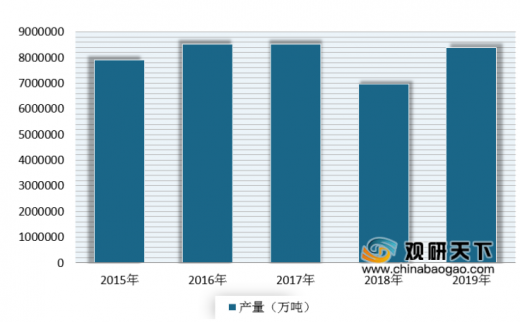

近年来随着我国居民生活水平不断提高,消费者更加注重食品品质、口味和口感,作为能够改善食品品质和调配食品色、香、味的重要食品配料,食品添加剂随着食品行业的稳定发展而随之增长,整体呈现出平稳发展、稳中略升的态势。数据显示,在2019年中国食品添加剂产量为8379325吨,同比增长7.1%。

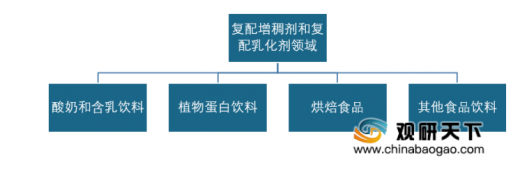

而作为食品添加剂的细分产品,复配添加剂也得到了良好的发展。到目前我国复配添加剂主要应在酸奶、含乳饮料、植物蛋白饮料以及烘焙食品领域中。

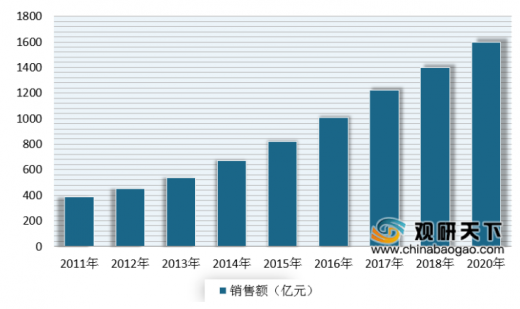

酸奶由纯牛奶发酵而成,相比于纯牛奶,酸奶具有易消化吸收、营养丰富和口味多样化等诸多优点,更加受年轻人青睐。近年来我国销售额不断增长,并在2017年首次超过纯牛奶销售额。数据显示,2018年,我国酸奶销售额为1400亿元,纯牛奶的销售额为1195亿元。预计到2020年,我国酸奶市场规模将达到1,900亿元,将超过液态奶总市场规模的50%。

酸奶又可以分为低温酸奶和常温酸奶。其中常温酸奶需要常温保存和长途运输,而对增稠剂和乳化剂更加的看中。因此预计随着酸奶,特别是常温酸奶市场持续增长,复配食品添加剂的需求量也将保持持续增长。目前光明乳业的“莫斯利安”、蒙牛乳业的“纯甄”和伊利股份的“安慕希”是我国最主要的三大常温酸奶品牌。

在含乳饮料和植物蛋白饮料方面,增稠剂、乳化剂是常用的添加剂。近年来由于具有营养、健康、口感清新、口味多样等优点,含乳饮料和植物蛋白饮料日益受到消费者的认可和青睐。根据数据显示,在2018年,我国含乳饮料和植物蛋白饮料市场规模为978亿元。但自2015 年以来,我国含乳饮料和植物蛋白饮料行业增速放缓,行业竞争更加激烈,行业龙头企业纷纷进行产品升级换代,不断推陈出新。复配食品添加剂企业以产品配方及相应工艺技术为基础,必将受益于含乳饮料和植物蛋白饮料行业的产品升级换代。

烘焙食品方面,近年来随着经济发展和生活水平提高,居民饮食习惯逐步发生变化,烘焙食品更多地走进人们的生活。根据数据显示,2019年我国烘焙食品零售额达到2312亿元,同比增长7.4%,预计2020年有望突破2500亿元。

但目前来看,我国人均消费量仍偏低,仅为7.4千克,与国外相比,仍有很大的差距。因此可见,未来随着我国人均消费量的提高,烘焙产品市场也随之增长,从而将带动复配添加剂市场的发展。

综上所述,随着人口增长和国民收入水平提高,在下游领域发酵乳和含乳饮料、植物蛋白饮料和烘焙食品等领域的稳步增长下,复配添加剂的需求将不断扩大,市场前景也较为客观。

在上述发展前景良好的背景下,资本也相继布局该市场,企业数量在不断增长。根据国家市场监督管理总局公开披露的数据,截至2020年2月末,我国有超过1,200家企业取得食品添加剂生产许可证,其中可生产复配食品添加剂的企业超过200家。

但复配食品添加剂是将两种或两种以上单一品质的食品添加剂,添加或不添加辅料,按照特定配方经物理方法混匀而成的食品添加剂。因此复配食品添加剂生产企业必须具备以下技术条件。

以上数据资料参考《2020年中国复配添加剂市场前景研究报告-市场深度调研与投资前景研究》。

2015-2019年中国食品添加剂产量情况

数据来源:公开数据整理

而作为食品添加剂的细分产品,复配添加剂也得到了良好的发展。到目前我国复配添加剂主要应在酸奶、含乳饮料、植物蛋白饮料以及烘焙食品领域中。

复配食品添加剂行业主要应用领域

资料来源:公开资料整理

酸奶由纯牛奶发酵而成,相比于纯牛奶,酸奶具有易消化吸收、营养丰富和口味多样化等诸多优点,更加受年轻人青睐。近年来我国销售额不断增长,并在2017年首次超过纯牛奶销售额。数据显示,2018年,我国酸奶销售额为1400亿元,纯牛奶的销售额为1195亿元。预计到2020年,我国酸奶市场规模将达到1,900亿元,将超过液态奶总市场规模的50%。

2011-2020年我国酸奶销售额及预测情况

数据来源:公开数据整理

2011-2018年我国纯牛奶销售额情况

数据来源:公开数据整理

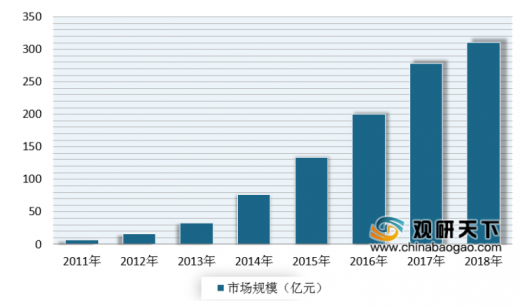

酸奶又可以分为低温酸奶和常温酸奶。其中常温酸奶需要常温保存和长途运输,而对增稠剂和乳化剂更加的看中。因此预计随着酸奶,特别是常温酸奶市场持续增长,复配食品添加剂的需求量也将保持持续增长。目前光明乳业的“莫斯利安”、蒙牛乳业的“纯甄”和伊利股份的“安慕希”是我国最主要的三大常温酸奶品牌。

2011-2018 年我国常温酸奶市场规模情况

数据来源:公开数据整理

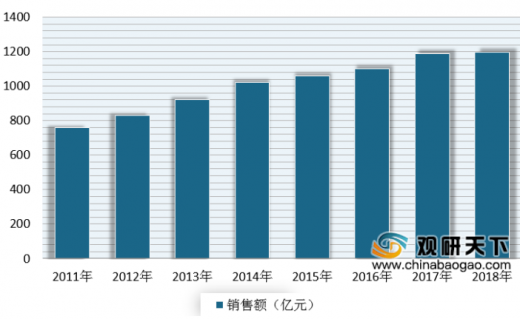

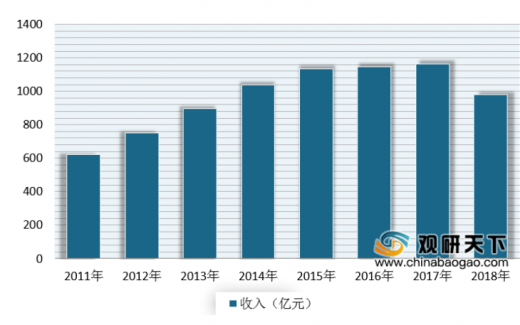

在含乳饮料和植物蛋白饮料方面,增稠剂、乳化剂是常用的添加剂。近年来由于具有营养、健康、口感清新、口味多样等优点,含乳饮料和植物蛋白饮料日益受到消费者的认可和青睐。根据数据显示,在2018年,我国含乳饮料和植物蛋白饮料市场规模为978亿元。但自2015 年以来,我国含乳饮料和植物蛋白饮料行业增速放缓,行业竞争更加激烈,行业龙头企业纷纷进行产品升级换代,不断推陈出新。复配食品添加剂企业以产品配方及相应工艺技术为基础,必将受益于含乳饮料和植物蛋白饮料行业的产品升级换代。

2011-2018 年我国含乳饮料和植物蛋白饮料的市场规模情况

数据来源:公开数据整理

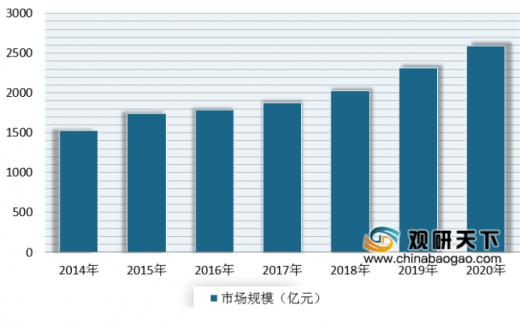

烘焙食品方面,近年来随着经济发展和生活水平提高,居民饮食习惯逐步发生变化,烘焙食品更多地走进人们的生活。根据数据显示,2019年我国烘焙食品零售额达到2312亿元,同比增长7.4%,预计2020年有望突破2500亿元。

2014-2020年我国烘焙食品零售额及预测情况

数据来源:公开数据整理

但目前来看,我国人均消费量仍偏低,仅为7.4千克,与国外相比,仍有很大的差距。因此可见,未来随着我国人均消费量的提高,烘焙产品市场也随之增长,从而将带动复配添加剂市场的发展。

综上所述,随着人口增长和国民收入水平提高,在下游领域发酵乳和含乳饮料、植物蛋白饮料和烘焙食品等领域的稳步增长下,复配添加剂的需求将不断扩大,市场前景也较为客观。

在上述发展前景良好的背景下,资本也相继布局该市场,企业数量在不断增长。根据国家市场监督管理总局公开披露的数据,截至2020年2月末,我国有超过1,200家企业取得食品添加剂生产许可证,其中可生产复配食品添加剂的企业超过200家。

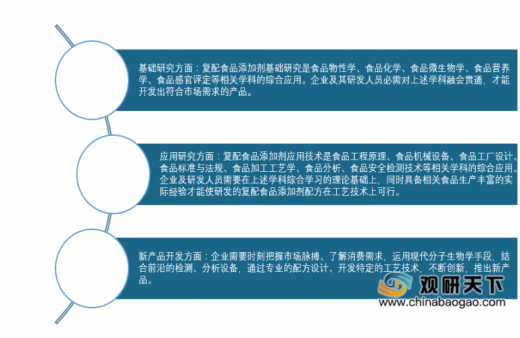

但复配食品添加剂是将两种或两种以上单一品质的食品添加剂,添加或不添加辅料,按照特定配方经物理方法混匀而成的食品添加剂。因此复配食品添加剂生产企业必须具备以下技术条件。

复配食品添加剂生产企业必须具备以下技术条件

资料来源:公开资料整理(WW)

以上数据资料参考《2020年中国复配添加剂市场前景研究报告-市场深度调研与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。