化学发光是物质在进行化学反应过程中伴随的一种光辐射现象,其中电化学发光、直接化学发光及间接化学发光(酶促化学发光)均是主流的化学发光技术,由于都已经满足临床上大部分需要,三者目前暂不存在替代关系。

目前,化学发光的主要检测项目为传染病、肿瘤标志物、甲功、激素,合计占约80%以上。具体来看,肿瘤标志物占比最高,达30%,传染病、甲功、激素分别占比20%、20%、15%。

化学发光是目前性能最优、应用最广的免疫诊断方法。近年来,我国免疫诊断市场规模迅速增长。数据显示,2018年中国免疫诊断市场规模约为221亿元,同比增长30.0%。

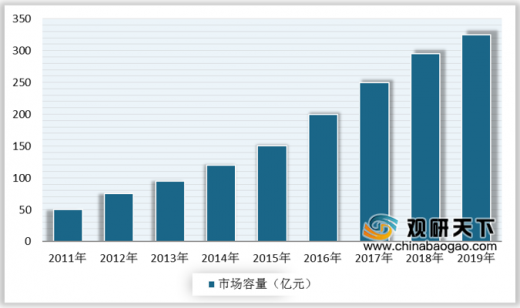

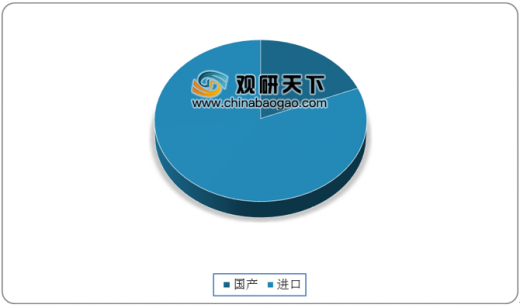

自2010年以来,国内化学发光行业已发展10年,其市场地位已经有了非常大的飞跃。数据显示,2019年中国化学发光市场为300-350亿元,行业增速约为15-20%。由于化学发光免疫技术门槛高,研发难度大,国内化学发光市场份额被外资企业所垄断,目前国产占比不到20%,前五家国产占比约为10%,依然有较大的进口替代空间。

目前国内化学发光市场主要分为三大梯队,第一梯队是主要包括新产业、安图生物、迈瑞医疗及迈克生物等领头企业;第二梯队包括利德曼、迪瑞医疗、科美生物、长光华医、博奥赛斯、源德生物等企业在内;第三梯队主要是一些小型公司。

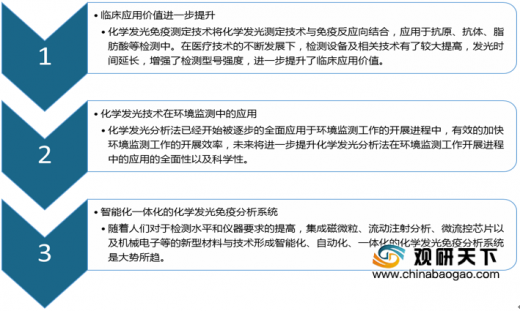

未来在医疗技术的推动下,我国化学发光行业的临床应用价值将进一步提升,要提升化学发光分析法在环境监测工作开展进程中的应用的全面性以及科学性,以及随着人们对于检测水平和仪器要求的提高,形成智能化、自动化、一体化的化学发光免疫分析系统是大势所趋。

以上数据资料参考《2020年中国化学发光行业前景分析报告-市场现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

不同发光技术特点总结

| 项目 |

电化学发光 |

直接化学发光 |

间接化学发光 |

| 原理 |

电化学发光是电场参与化学发光所产生的结果,是指通过施加一定的电压进行电化学反应,通过对发光强度的检测来进行定量检测。 |

用化学发光剂直接标记抗原或抗体,与待测标本中相应的抗体或抗原结合后,加入发光促进剂进行发光反应,通过对发光强度的检测来进行定量检测。 |

用特定酶作为标记物,通过标记酶所催化生成的产物作用于发光物质,以产生化学发光,通过对发光强度的检测来进行定量检测。 |

| 分离方法 |

常用磁颗粒分离技术 |

常用磁颗粒分离技术 |

常用磁颗粒分离法、微离子捕获法、包被珠分离法等 |

| 标记物类型 |

三联吡啶钌 |

吖啶酯、鲁米诺、异鲁米诺等 |

碱性磷酸酶(ALP)或辣根过氧化物酶(HRP)等 |

| 发光底物 |

三丙胺 |

氢氧化钠-过氧化氢 |

金刚烷-鲁米诺等 |

| 试剂稳定性 |

试剂不含酶,较稳定 |

试剂不含酶,较稳定 |

试剂含有酶,稳定性较差,不利于储存和运输 |

| 光信号特点 |

采用电激发光方式发光,反应体系可充分混匀,具有发光持续时间长、发光强度大、启停时间可控、光信号分布均匀的特点 |

采用瞬间发光方式发光,反应体系通常不能预先混匀,发光持续时间短、发光强度微弱、启停时间不可控、光信号分布不均匀 |

采用酶促反应后发出辉光方式发光,反应体系通常不能预先混匀,发光持续时间短、发光强度微弱、启停时间不可控、光信号分布不均匀 |

| 代表企业 |

罗氏、普门科技 |

迈克生物、亚辉龙 |

安图生物、迈瑞医疗、贝克曼 |

资料来源:公开资料整理

目前,化学发光的主要检测项目为传染病、肿瘤标志物、甲功、激素,合计占约80%以上。具体来看,肿瘤标志物占比最高,达30%,传染病、甲功、激素分别占比20%、20%、15%。

化学发光检测项目占比情况

数据来源:公开资料整理

化学发光是目前性能最优、应用最广的免疫诊断方法。近年来,我国免疫诊断市场规模迅速增长。数据显示,2018年中国免疫诊断市场规模约为221亿元,同比增长30.0%。

2014-2018年中国免疫诊断市场规模(按出厂价格)情况

数据来源:公开资料整理

自2010年以来,国内化学发光行业已发展10年,其市场地位已经有了非常大的飞跃。数据显示,2019年中国化学发光市场为300-350亿元,行业增速约为15-20%。由于化学发光免疫技术门槛高,研发难度大,国内化学发光市场份额被外资企业所垄断,目前国产占比不到20%,前五家国产占比约为10%,依然有较大的进口替代空间。

2011-2019年国内化学发光市场容量情况

数据来源:karorama

2019年国内化学发光竞争格局情况

数据来源:karorama

目前国内化学发光市场主要分为三大梯队,第一梯队是主要包括新产业、安图生物、迈瑞医疗及迈克生物等领头企业;第二梯队包括利德曼、迪瑞医疗、科美生物、长光华医、博奥赛斯、源德生物等企业在内;第三梯队主要是一些小型公司。

国产化学发光企业梯队格局

资料来源:公开资料整理

未来在医疗技术的推动下,我国化学发光行业的临床应用价值将进一步提升,要提升化学发光分析法在环境监测工作开展进程中的应用的全面性以及科学性,以及随着人们对于检测水平和仪器要求的提高,形成智能化、自动化、一体化的化学发光免疫分析系统是大势所趋。

化学发光行业发展趋势

资料来源:公开资料整理(CT)

以上数据资料参考《2020年中国化学发光行业前景分析报告-市场现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。