消毒是指用化学、物理、生物的方法杀灭或者消除环境中的病原微生物,其产品包括消毒剂、消毒器械、卫生用品。

随着我国经济快速发展和消费升级,国家对于医疗卫生费用投入不断增加,医疗机构数量显著增长,居民的卫生健康意识也持续提高。在疫情爆发后,我国政府陆续出台政策支持医用物资骨干企业发展。受疫情和各项利好政策加持影响,未来我国消毒产品行业发展潜力较大。

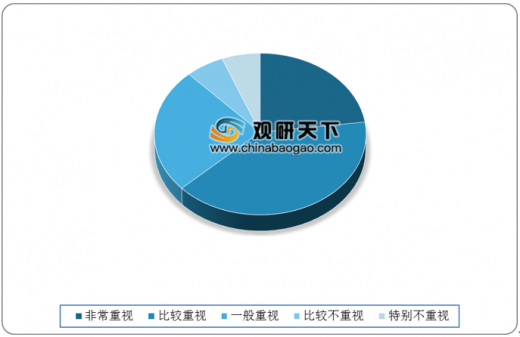

在疫情下,我国居民消费者消毒意识提高,对于消毒产品需求量暴增,我国毒产品行业得到快速发展。数据显示,2020年我国消费者对消毒的重视程度较高,非常重视或比较重视消毒的消费者占比为63%。

从消毒产品品牌传播的渠道方面分析,专家推荐、朋友推荐和网络平台推广成为我国消费者比较信赖的品牌传播来源,三者的占比分别为43%、39%、35%。

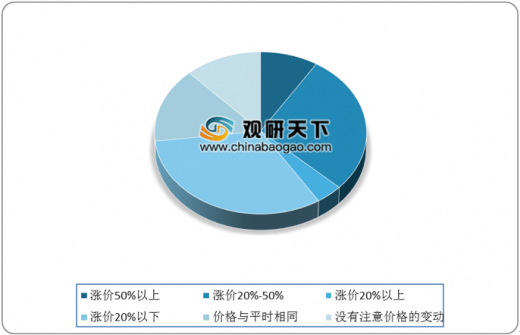

2020年,受疫情影响,我国消毒产品市场供不应求,带动价格上涨。数据显示疫情期间消费者购买的消毒液中,涨价50%以上的产品占比为11%;涨价20%-50%的产品占比为34%;涨价20%以下的产品占比为31%。

在消费者购买的消毒器械中,涨价50%以上的产品占比为9%;涨价20%-50%的产品占比为28%;涨价20%以下的产品占比为32%。

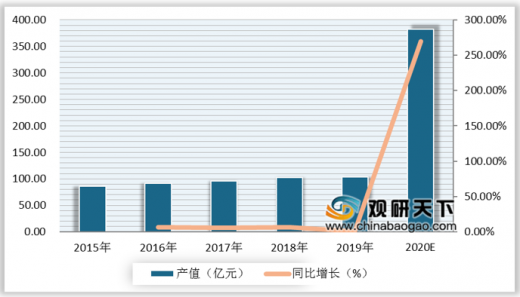

从消毒产品细分市场来看,在疫情影响下,2020年我国消毒剂市场需求旺盛。数据显示,2020年我国消毒剂市场产值将突破380亿元,同比增长高达270%。而在疫情影响下,我国消毒器械市场规模也将有所提升。随着居民消毒意识的增强,未来我国消毒产品市场规模将持续扩大。

以上数据资料参考《2020年中国消毒产品市场分析报告-市场现状调查与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国消毒产品分类

| 主要种类 |

细分产品种类 |

| 消毒剂 |

粉剂、片剂、颗粒剂、液体、凝胶、喷雾剂 |

| 消毒器械 |

灭菌器;消毒柜;含生物指示物、化学指示物、灭菌物品包装物 |

| 卫生用品 |

私人护理用、日常生活用、餐饮用 |

资料来源:公开资料整理

随着我国经济快速发展和消费升级,国家对于医疗卫生费用投入不断增加,医疗机构数量显著增长,居民的卫生健康意识也持续提高。在疫情爆发后,我国政府陆续出台政策支持医用物资骨干企业发展。受疫情和各项利好政策加持影响,未来我国消毒产品行业发展潜力较大。

2020年我国消毒产品行业政策

| 时间 |

主体 |

政策名称 |

主要内容 |

| 1.31 |

财政部 |

《关于强化金融支持防控疫情的通知》 |

加大对疫情防控相关领域的信贷支持力度。 |

| 对生产、运输和销售应对疫情使用的消毒机、84消毒液等重要医用物资的骨干企业实行名单制管理。 |

|||

| 2.29 |

疾病预防控制局 |

《关于进一步规范和加强新冠肺炎流行期间消毒工作的通知》 |

各地要开展医疗机构、病例居住过的场所、转运车辆等特定场所的消毒。 |

| 无明确传染源时,做好预防性消毒; |

|||

| 有明确传染源时,加强隔离病区、病例居住过的场所和转运车辆等的随时消毒和终末消毒。 |

|||

| 4.7 |

国务院 |

《关于印发全国不同风险地区企事业单位复工复产疫情防控措施指南的通知》 |

各单位要在工作场所设置洗手设施或配备免洗消毒用品 |

| 注意做好工作和生活场所清洁消毒。 |

资料来源:公开资料整理

在疫情下,我国居民消费者消毒意识提高,对于消毒产品需求量暴增,我国毒产品行业得到快速发展。数据显示,2020年我国消费者对消毒的重视程度较高,非常重视或比较重视消毒的消费者占比为63%。

2020年我国消费者对消毒的重视程度占比

数据来源:公开资料整理

从消毒产品品牌传播的渠道方面分析,专家推荐、朋友推荐和网络平台推广成为我国消费者比较信赖的品牌传播来源,三者的占比分别为43%、39%、35%。

2020年我国消费者信赖的消毒产品品牌传播渠道占比

数据来源:公开资料整理

2020年,受疫情影响,我国消毒产品市场供不应求,带动价格上涨。数据显示疫情期间消费者购买的消毒液中,涨价50%以上的产品占比为11%;涨价20%-50%的产品占比为34%;涨价20%以下的产品占比为31%。

2020年疫情期间我国消费者购买消毒液价格上涨占比

数据来源:公开资料整理

在消费者购买的消毒器械中,涨价50%以上的产品占比为9%;涨价20%-50%的产品占比为28%;涨价20%以下的产品占比为32%。

2020年疫情期间我国消费者购买消毒器械价格上涨占比

数据来源:公开资料整理

从消毒产品细分市场来看,在疫情影响下,2020年我国消毒剂市场需求旺盛。数据显示,2020年我国消毒剂市场产值将突破380亿元,同比增长高达270%。而在疫情影响下,我国消毒器械市场规模也将有所提升。随着居民消毒意识的增强,未来我国消毒产品市场规模将持续扩大。

2015-2020年我国杀毒剂市场产值以及同比增长

数据来源:公开资料整理(shz)

以上数据资料参考《2020年中国消毒产品市场分析报告-市场现状调查与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。