民用爆破器材行业作为国家的基础性行业,其产品广泛用于采矿、冶金、交通、水利、电力、建筑和石油等多个领域,尤其在基础工业、重要的大型基础设施建设领域中具有不可替代的作用,素来被称作“基础工业的基础,能源工业的能源”。我国民爆行业主要产品有工业炸药、工业雷管、工业导火索、工业导爆索等19小类,110多个品种。其中,工业炸药占主导地位,约占总体民爆市场的80%左右,工业雷管占比16%,工业索类和其他占比4%。

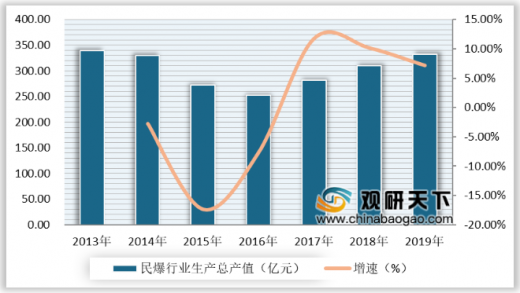

随着产业结构加速升级,我国对民爆行业的安全整治力度也在不断加强。在政策高压下,我国民爆行业自2013年以来,生产总值走势萎靡;直至2016年,行业生产总值才触底反弹。截至2019年末,我国民爆行业生产企业累计完成生产总值332.49亿元,同比增长7.2%,增速较上年相比有所回落。

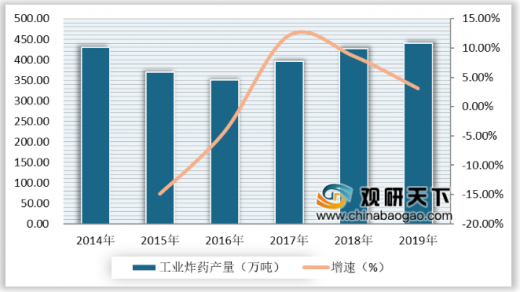

从工业炸药产量来看,目前,我国工业炸药产量整体保持在350-450万吨之间。数据显示,2018年我国工业炸药产量达427.74万吨,同比增长8.61%。截至2019年末,我国工业炸药总产量达440.96万吨,同比增长3.09%。

从工业炸药细分产品产量来看,2019年胶状乳化炸药产量269.61万吨,占炸药总产量的61.14%;多孔粒状铵油炸药产量为78.49万吨,占炸药总产量的17.8%;粉状炸药总产量为84.66万吨,占比达6.86%。

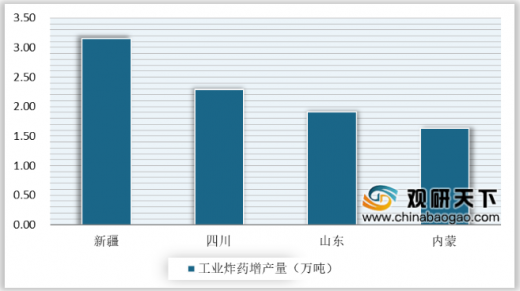

从增减量上来看,2019年我国工业炸药总产量较上年增加13.22万吨,增速有所下滑。增长较多的省份主要集中在东北和华东地区,年产量增加1.5万吨以上的省份分别是:新疆增产3.15万吨、四川增产2.29万吨、山东增产1.91万吨、内蒙增产1.63万吨。

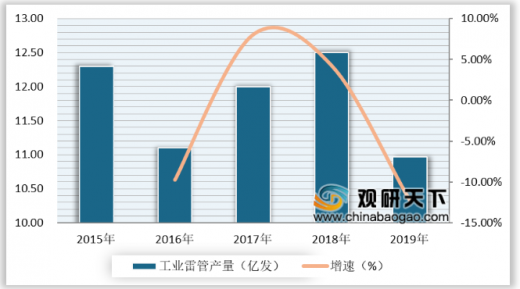

从工业雷管产量来看,2018年我国工业雷管产量达12.5亿发,同比增长4.25%。截至2019年末,我国工业雷管品种为10.97亿发,同比下滑12.24%,其中电子雷管的产量、占比和增速继续保持高速增长的势头。

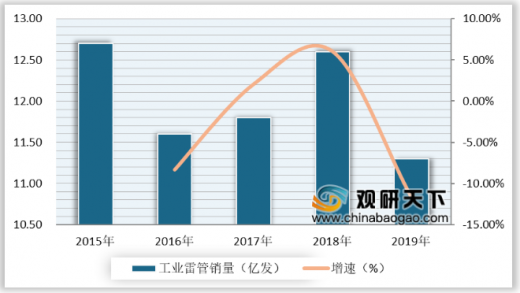

在销量方面,2018年中国工业雷管销量达12.6亿发,同比增长6.06%,但仍低于2015年的12.7亿发。截至2019年,我国工业雷管销量为11.13亿发,同比下降11.67%。

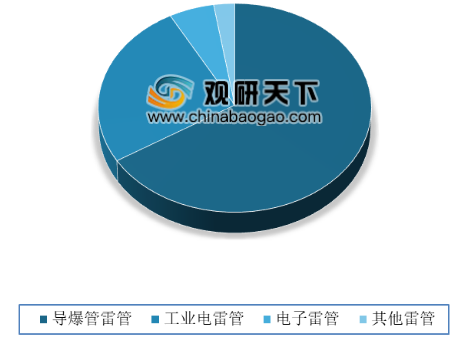

从工业雷管产品结构来看,2019年导爆管雷管产量为7.26亿发,占雷管总产量的66.18%;工业雷管产量为2.83亿发,占雷管总产量的25.80%;电子雷管产量为0.60亿发,占雷管总产量5.47%;其他雷管产量约占工业雷管总产量的2.55%。

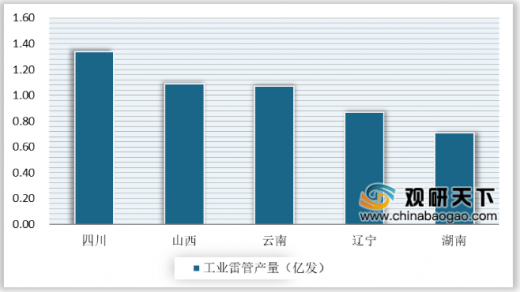

从各省市工业雷管产量来看,2019年,中国工业雷管产量排名前五的省份分别是四川省、山西省、云南省、辽宁省、湖南省,产量分别为1.34亿发、1.09亿发、1.07亿发、0.87亿发、0.71亿发,五省合计产量达5.08亿发。

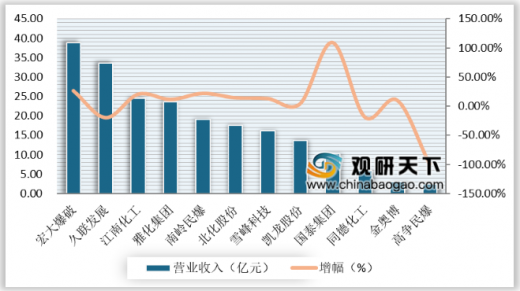

从行业营业收入状况来看,2019年前三个季度,我国民爆行业12家上市企业共计实现208.64亿元营业收入。其中,宏大爆破营业收入最多,2019年前三季度实现营收38.88亿元,同比增长26.45%;其次是久联发展,实现营收33.51亿元,同比下降19.65%。营收同比增幅最大的公司是国泰集团,增幅为108.89%。

从行业净利润情况来看,我国12家民爆行业上市企业中,江南化工净利润最大,2019年前三季度实现净利润3.62亿元,同比增长69.42%;其次是雪峰科技,实现净利润2.18亿元,同比增长42.27%。此外,高争民爆以及金奥博在2019年前三个季度分别实现118.51%、107.05%的净利润同比增幅,可以看出这两家企业有着较大的发展潜力。

以上数据资料参考《2020年中国民爆行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

中国民爆行业产品结构

数据来源:中国爆破器材行业协会

随着产业结构加速升级,我国对民爆行业的安全整治力度也在不断加强。在政策高压下,我国民爆行业自2013年以来,生产总值走势萎靡;直至2016年,行业生产总值才触底反弹。截至2019年末,我国民爆行业生产企业累计完成生产总值332.49亿元,同比增长7.2%,增速较上年相比有所回落。

2013-2019年中国民爆行业生产总值及增长情况

数据来源:中国爆破器材行业协会

从工业炸药产量来看,目前,我国工业炸药产量整体保持在350-450万吨之间。数据显示,2018年我国工业炸药产量达427.74万吨,同比增长8.61%。截至2019年末,我国工业炸药总产量达440.96万吨,同比增长3.09%。

2014-2019年中国工业炸药产量及增长情况

数据来源:中国爆破器材行业协会

从工业炸药细分产品产量来看,2019年胶状乳化炸药产量269.61万吨,占炸药总产量的61.14%;多孔粒状铵油炸药产量为78.49万吨,占炸药总产量的17.8%;粉状炸药总产量为84.66万吨,占比达6.86%。

2019年中国工业炸药细分产品产量情况

数据来源:中国爆破器材行业协会

从增减量上来看,2019年我国工业炸药总产量较上年增加13.22万吨,增速有所下滑。增长较多的省份主要集中在东北和华东地区,年产量增加1.5万吨以上的省份分别是:新疆增产3.15万吨、四川增产2.29万吨、山东增产1.91万吨、内蒙增产1.63万吨。

2019年中国工业炸药增产1.5万吨以上的省份

数据来源:中国爆破器材行业协会

从工业雷管产量来看,2018年我国工业雷管产量达12.5亿发,同比增长4.25%。截至2019年末,我国工业雷管品种为10.97亿发,同比下滑12.24%,其中电子雷管的产量、占比和增速继续保持高速增长的势头。

2015-2019年中国工业雷管产量及增长情况

数据来源:中国爆破器材行业协会

在销量方面,2018年中国工业雷管销量达12.6亿发,同比增长6.06%,但仍低于2015年的12.7亿发。截至2019年,我国工业雷管销量为11.13亿发,同比下降11.67%。

2015-2019年中国工业雷管销量及增长情况

数据来源:中国爆破器材行业协会

从工业雷管产品结构来看,2019年导爆管雷管产量为7.26亿发,占雷管总产量的66.18%;工业雷管产量为2.83亿发,占雷管总产量的25.80%;电子雷管产量为0.60亿发,占雷管总产量5.47%;其他雷管产量约占工业雷管总产量的2.55%。

2019年中国工业雷管产品结构

数据来源:中国爆破器材行业协会

从各省市工业雷管产量来看,2019年,中国工业雷管产量排名前五的省份分别是四川省、山西省、云南省、辽宁省、湖南省,产量分别为1.34亿发、1.09亿发、1.07亿发、0.87亿发、0.71亿发,五省合计产量达5.08亿发。

2019年中国工业雷管分省市产量TO5

数据来源:中国爆破器材行业协会

从行业营业收入状况来看,2019年前三个季度,我国民爆行业12家上市企业共计实现208.64亿元营业收入。其中,宏大爆破营业收入最多,2019年前三季度实现营收38.88亿元,同比增长26.45%;其次是久联发展,实现营收33.51亿元,同比下降19.65%。营收同比增幅最大的公司是国泰集团,增幅为108.89%。

2019年Q1-Q3中国民爆行业上市公司营收及增长情况

数据来源:中国爆破器材行业协会

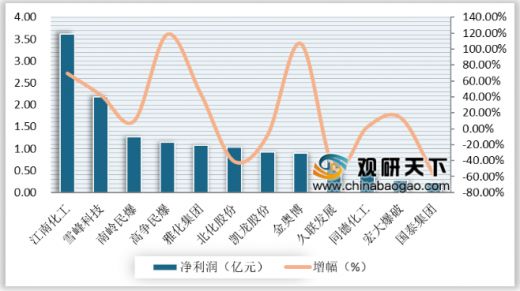

从行业净利润情况来看,我国12家民爆行业上市企业中,江南化工净利润最大,2019年前三季度实现净利润3.62亿元,同比增长69.42%;其次是雪峰科技,实现净利润2.18亿元,同比增长42.27%。此外,高争民爆以及金奥博在2019年前三个季度分别实现118.51%、107.05%的净利润同比增幅,可以看出这两家企业有着较大的发展潜力。

2019年Q1-Q3中国民爆行业上市公司净利润及增长情况

数据来源:中国爆破器材行业协会(CT)

以上数据资料参考《2020年中国民爆行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。