目前杀虫剂产业可分为新烟碱类、拟除虫菊酯类、有机磷类、氨基甲酸酯类、天然类、其他结构类六大种类。

从我国农药使用占比来看,我国杀虫剂使用比例过高,约为 42%,而除草剂使用比例仅为21%。由此可以得出,我国要着重推广高效、低毒、低残留、无污染的新型绿色杀虫剂,可有效减少杀虫剂用量,降低我国杀虫剂使用占比,优化农药产业结构。

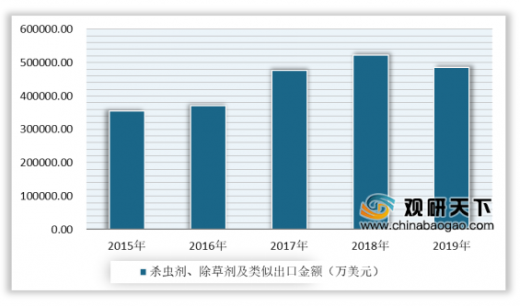

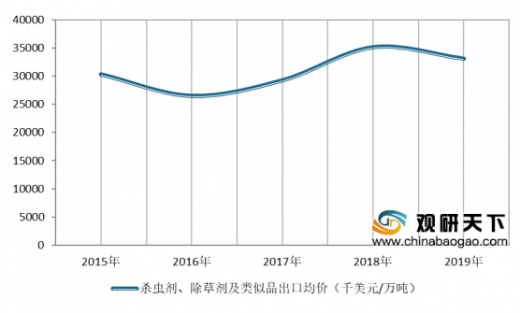

我国杀虫剂市场有所下滑,数据显示,2019年中国杀虫剂、除草剂及类似品出口数量为147万吨,同比下降1.5%,出口金额为485994.4万美元,同比下降7%,出口均价为33060.84千美元/万吨。

数据来源:中国海关

数据来源:中国海关

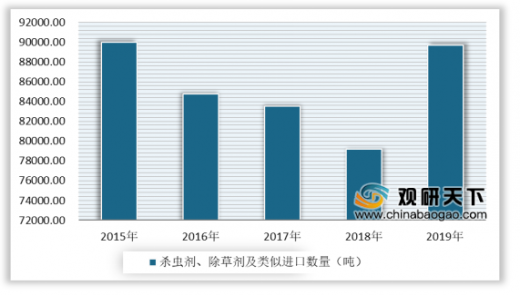

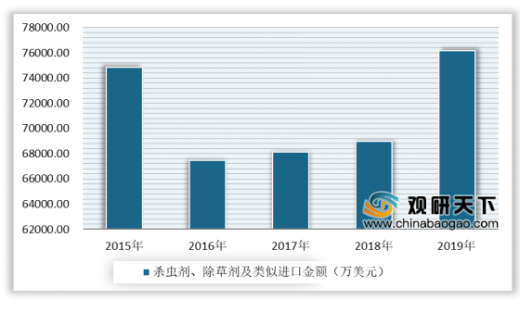

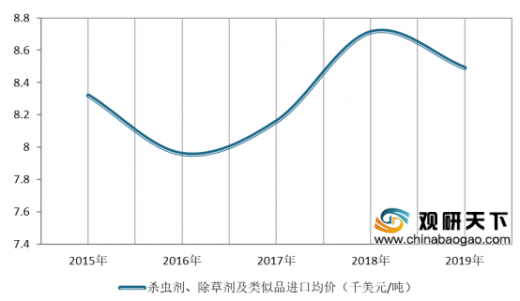

而我国杀虫剂进口方面,进口量额呈增长态势。数据显示,2019年中国杀虫剂、除草剂及类似品进口数量为89689吨,同比增长13.2%,进口金额为76155.3万美元,同比增长10.4%,进口均价为8.49千美元/吨。

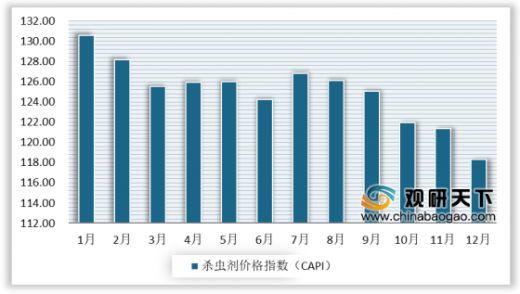

在价格指数方面,随着国内外市场需求低迷持续,后续支撑不足,农药价格指数整体呈下跌态势运行,其中杀虫剂价格指数在2019年前三季度保持在125~131间波动,第四季度下降较明显,2019年12月我国杀虫剂价格指数为118.29,较1月份最高值下跌9.43%。

以上数据资料参考《2019年中国杀虫剂行业分析报告-行业运营态势与发展潜力评估》。

杀虫剂行业六大品类及代表性品种情况

种类 |

代表性品种 |

新烟碱类 |

噻虫嗪、吡虫啉、呋虫胺、啶虫脒、噻虫啉、噻虫胺、烯啶虫胺、氟啶虫酰胺、氟啶虫酰氰、哌虫啶、氯噻啉等 |

拟除虫菊酯类 |

氰戊菊酯、氯菊酯、醚菊酯、乙氰菊酯、氟氰胺菊酯、四 溴菊酯等 |

有机磷类 |

硫磷、甲基对硫磷、三唑磷、噻唑磷、辛硫磷、丙硫磷、氧氯磷、丁基嘧啶磷、哒嗪硫磷、毒虫畏、毒死蜱、乙酰甲胺磷、乐果、甲胺磷、丙溴磷等 |

氨基甲酸酯类 |

甲萘威、列克百威、灭多威、涕灭威等 |

天然产物类 |

苏云金杆菌、绿僵菌、白僵菌、雷皮霉素、乙基多杀菌素、阿维菌素、多杀菌素、乙基多杀菌素、等 |

其他结构类 |

四聚乙醛、氯虫苯甲酰胺、氟虫双酰胺 |

资料来源:公开资料整理

从我国农药使用占比来看,我国杀虫剂使用比例过高,约为 42%,而除草剂使用比例仅为21%。由此可以得出,我国要着重推广高效、低毒、低残留、无污染的新型绿色杀虫剂,可有效减少杀虫剂用量,降低我国杀虫剂使用占比,优化农药产业结构。

我国农药使用结构占比情况

数据来源:中国农药工业协会

我国杀虫剂市场有所下滑,数据显示,2019年中国杀虫剂、除草剂及类似品出口数量为147万吨,同比下降1.5%,出口金额为485994.4万美元,同比下降7%,出口均价为33060.84千美元/万吨。

2015-2019年中国杀虫剂、除草剂及类似品出口数量情况

数据来源:中国海关

2015-2019年中国杀虫剂、除草剂及类似品出口金额情况

数据来源:中国海关

2015-2019年中国杀虫剂、除草剂及类似品出口均价情况

数据来源:中国海关而我国杀虫剂进口方面,进口量额呈增长态势。数据显示,2019年中国杀虫剂、除草剂及类似品进口数量为89689吨,同比增长13.2%,进口金额为76155.3万美元,同比增长10.4%,进口均价为8.49千美元/吨。

2015-2019年中国杀虫剂、除草剂及类似品进口数量情况

数据来源:中国海关

2015-2019年中国杀虫剂、除草剂及类似品进口金额情况

数据来源:中国海关

2015-2019年中国杀虫剂、除草剂及类似品进口均价情况

数据来源:中国海关

在价格指数方面,随着国内外市场需求低迷持续,后续支撑不足,农药价格指数整体呈下跌态势运行,其中杀虫剂价格指数在2019年前三季度保持在125~131间波动,第四季度下降较明显,2019年12月我国杀虫剂价格指数为118.29,较1月份最高值下跌9.43%。

2019年中国杀虫剂价格指数(CAPI)变化情况

数据来源:中国农药工业协会(CT)

以上数据资料参考《2019年中国杀虫剂行业分析报告-行业运营态势与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。