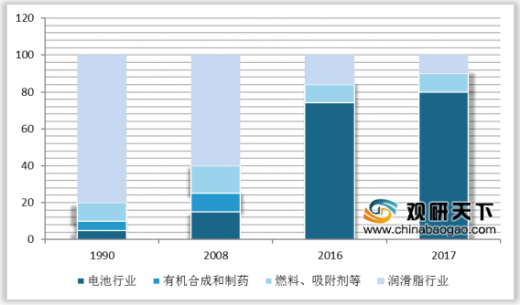

氢氧化锂是一种白色晶体粉末,具有强腐蚀性。作为重要的锂盐之一,氢氧化锂用途广泛,在发展初期主要应用在化学试剂、陶瓷、冶金等传统领域,早在1990年氢氧化锂在润滑脂行业的用量占比高达80%,随后逐年下降,2017年占比将至10%。随着新时代消费进一步升级,新能源汽车的兴起为氢氧化锂打开发展机遇大门。氢氧化锂的熔点是462℃,而高镍三元材料的烧结温度需要控制在800℃以下,氢氧化锂很好地复合这一温度要求,因此氢氧化锂是高镍化的最佳选择,氢氧化锂在电池行业的用量也从1990年的5%增至2017年的80%。

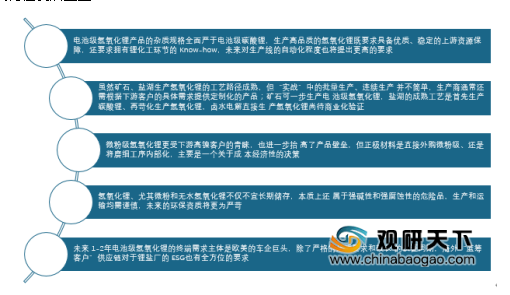

氢氧化锂的生产工艺路径虽然成熟,但是下游动力客户的高要求使其难成为标准化的大宗商品。氢氧化锂提取路径看似简单,但是实际提取并不容易,电池级氢氧化锂的供给壁垒远高于电池级碳酸锂。

2019年全球氢氧化锂总产能约20.4万吨,总产销量约9.96万吨。其中,中国氢氧化锂总产能达到14.4万吨,总产销量达到7.5万吨。可见,我国目前是全球最大的氢氧化锂生产基地。

2019年我国氢氧化锂产量为7.6万吨,同比增长29.7%。当前国内氢氧化锂的来源相较单一,主要以锂辉石精矿为原料,因而市场集中度较高。我国氢氧化锂产能增量主要来自赣锋锂业、容汇通用、能投鼎盛等企业,其中,2019年我国前五生产企业市占率达84.6%。

2019年我国氢氧化锂价格一直处于下滑态势,但出口价格坚挺使国内外价格差距拉大,国内电池级氢氧化锂价格已经跌至5.4万元/吨,而国外氢氧化锂仍处于7万元/吨。预计随着2020年海外电动车市场的发力及电池企业的规模扩张,氢氧化锂出口业务将持续保持高景气。

我国氢氧化锂出口自2016年以来一直保持快快速增长态势,2018年我国氢氧化锂出口量为27279吨,同比增长40.7%;2019年1-11月,我国出口氢氧化锂出口量达到43227吨,同比增长79.3%。我国氢氧化锂出口集中度很高,从出口流向来看,2019年1-11月我国氢氧化锂出口至日本和韩国的总量占比合计高达96%。

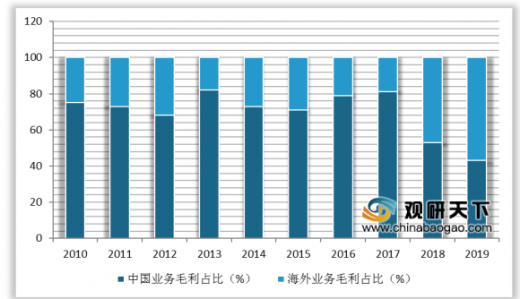

因高能量密度,高镍三元对新能源汽车续航力显著提升。近期,欧美新能源利好政策频出,预计欧美新能源汽车市场崛起将引领全球车载动力电池进入高镍三元时代。氢氧化锂的需求主体将率先来自欧美车企及日韩电池厂商,预计从2020-2025年海外市场新能源汽车市场份额渐渐赶超国内市场。在此趋势下,我国氢氧化锂供应商将业务积极扩张至海外。从我国两大氢氧化锂供应商海外业务情况来看,收入方面,2019年赣锋锂业的海外业务收入占比为37%,较2010年提高了16%;天齐锂业的海外业务收入占比为25%,较2010年提高了12%。毛利润方面,2019年赣锋锂业的海外业务毛利润为57%,已经超过国内;天齐锂业的海外业务毛利润为26%,较2010年提高7%。TC

以上数据资料参考《2019年中国氢氧化锂行业分析报告-产业规模现状与发展前景研究》。

1990-2017年我国氢氧化锂消费结构变化

数据来源:中国锂电工业协会

氢氧化锂提炼示意图

资料来源:公开资料整理

氢氧化锂的生产工艺路径虽然成熟,但是下游动力客户的高要求使其难成为标准化的大宗商品。氢氧化锂提取路径看似简单,但是实际提取并不容易,电池级氢氧化锂的供给壁垒远高于电池级碳酸锂。

氢氧化锂发展壁垒

资料来源:公开资料整理

2019年全球氢氧化锂总产能约20.4万吨,总产销量约9.96万吨。其中,中国氢氧化锂总产能达到14.4万吨,总产销量达到7.5万吨。可见,我国目前是全球最大的氢氧化锂生产基地。

2019年全球各区域氢氧化锂产能份额

数据来源:中国锂电工业协会

2019年全球各区域氢氧化锂销量份额

数据来源:中国锂电工业协会

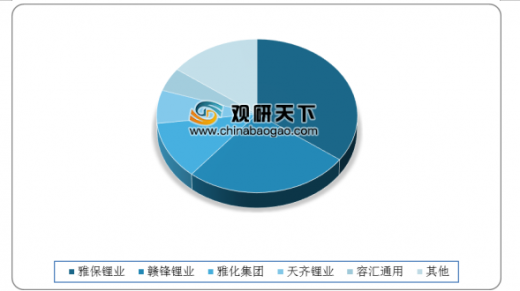

2019年我国氢氧化锂产量为7.6万吨,同比增长29.7%。当前国内氢氧化锂的来源相较单一,主要以锂辉石精矿为原料,因而市场集中度较高。我国氢氧化锂产能增量主要来自赣锋锂业、容汇通用、能投鼎盛等企业,其中,2019年我国前五生产企业市占率达84.6%。

2019年中国氢氧化锂生产企业产量排名情况

数据来源:中国锂电工业协会

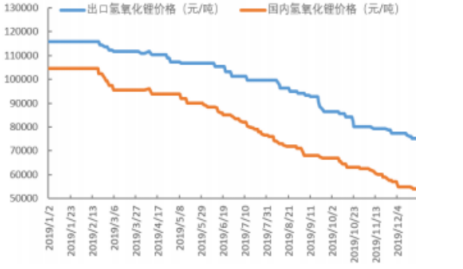

2019年我国氢氧化锂价格一直处于下滑态势,但出口价格坚挺使国内外价格差距拉大,国内电池级氢氧化锂价格已经跌至5.4万元/吨,而国外氢氧化锂仍处于7万元/吨。预计随着2020年海外电动车市场的发力及电池企业的规模扩张,氢氧化锂出口业务将持续保持高景气。

国内外电池级氢氧化锂价差拉大

资料来源:wind

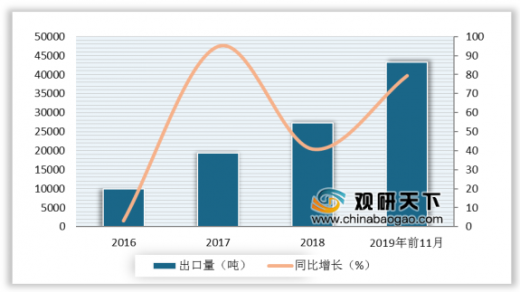

我国氢氧化锂出口自2016年以来一直保持快快速增长态势,2018年我国氢氧化锂出口量为27279吨,同比增长40.7%;2019年1-11月,我国出口氢氧化锂出口量达到43227吨,同比增长79.3%。我国氢氧化锂出口集中度很高,从出口流向来看,2019年1-11月我国氢氧化锂出口至日本和韩国的总量占比合计高达96%。

2016-2019年氢氧化锂出口量变化

数据来源:中国锂电工业协会

2019年1-11月中国氢氧化锂出口国别分布

数据来源:中国锂电工业协会

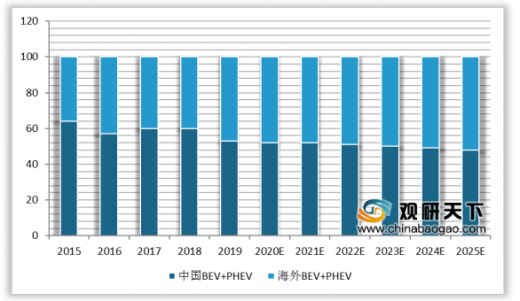

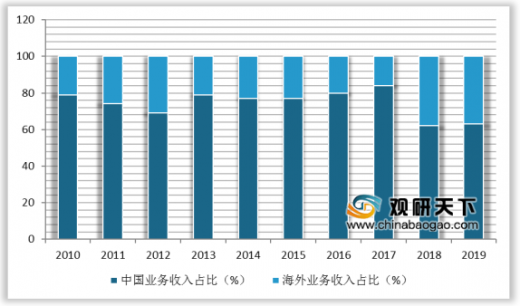

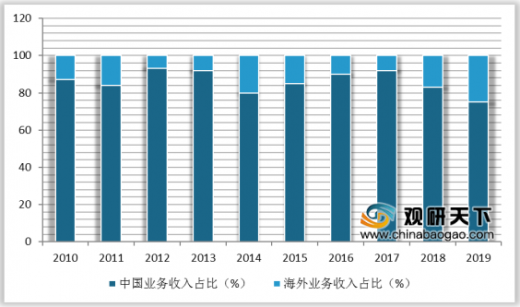

因高能量密度,高镍三元对新能源汽车续航力显著提升。近期,欧美新能源利好政策频出,预计欧美新能源汽车市场崛起将引领全球车载动力电池进入高镍三元时代。氢氧化锂的需求主体将率先来自欧美车企及日韩电池厂商,预计从2020-2025年海外市场新能源汽车市场份额渐渐赶超国内市场。在此趋势下,我国氢氧化锂供应商将业务积极扩张至海外。从我国两大氢氧化锂供应商海外业务情况来看,收入方面,2019年赣锋锂业的海外业务收入占比为37%,较2010年提高了16%;天齐锂业的海外业务收入占比为25%,较2010年提高了12%。毛利润方面,2019年赣锋锂业的海外业务毛利润为57%,已经超过国内;天齐锂业的海外业务毛利润为26%,较2010年提高7%。TC

2015-2025年全球新能源汽车市场销量及预测

数据来源:中国锂电工业协会

2010-2019H1赣锋锂业的海外业务收入占比

数据来源:中国锂电工业协会

2010-2019H1天齐锂业的海外业务收入占比

数据来源:中国锂电工业协会

2010-2019H1赣锋锂业的海外业务毛利润占比

数据来源:中国锂电工业协会

2010-2019H1天齐锂业的海外业务毛利润占比

数据来源:中国锂电工业协会

以上数据资料参考《2019年中国氢氧化锂行业分析报告-产业规模现状与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。