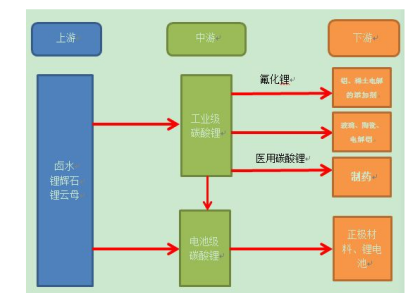

作为锂产业链中最重要的中间品,其合成工艺根据锂原料分为两大类:矿石提取法和盐湖提取法。矿石提取法主要有硫酸法、硫酸盐混合焙烧法、石灰石烧结法、氯化焙烧法等,提锂技术相对成熟;盐湖提取法主要有沉淀法、吸附法和萃取法等。

方法 |

工艺 |

优点 |

缺点 |

矿石提取法 |

硫酸法 |

回收率高,可以处理品味低的矿石,可以处理各类矿石 |

消耗硫酸和纯碱,对设备腐蚀达等 |

硫酸盐混合焙烧法 |

回收率高 |

能耗高,工艺流程长,成本较高 |

|

氯化焙烧法 |

流程简单,能耗低,流程简单,回收率高 |

腐蚀性强,成本较高 |

|

石灰石焙烧法 |

方法简单 |

回收率低,能耗大 |

|

盐湖提取法 |

沉淀法 |

陈本低,工艺简单 |

镁锂比高时,试剂量消耗大 |

吸附法 |

工艺简单,回收率高 |

耗水量大,成本高 |

|

煅烧浸取法 |

工艺简单 |

只适合镁锂比高的卤水,HCL的腐蚀性较大,能耗高 |

|

电渗析法 |

回收率高 |

成本高,未工业化 |

|

萃取法 |

适于处理高镁锂比的卤水 |

工艺流程长,成本高,腐蚀设备,未工业化 |

锂精矿价格的波动对碳酸锂企业的成本及盈利影响较大。2018年以来因锂产能过剩,锂辉石精矿价格一路下滑,我国5%锂辉石到岸价从2018年年初的950美元/吨降至年底的710美元/吨,下降幅度达25%。5%的精矿折扣系数按照9计算,单品碳酸锂加工成本为76700元/吨,市场价和成本价的价差从高峰的87300元/吨下跌至年底的2800元/吨。

2018年初 |

2018年底 |

2019E |

2020E |

|

5%锂辉石到岸价(美元/吨) |

950 |

710 |

650 |

600 |

精矿价格(元/吨) |

59850 |

44730 |

40950 |

37800 |

加工成本(元/吨) |

20000 |

20000 |

20000 |

20000 |

电池级碳酸锂成本 |

79850 |

64730 |

60950 |

57800 |

市场价 |

164000 |

79500 |

— |

— |

2019年国内盐湖碳酸锂产量为为15.9万吨,同比增长31.8%。其中,国内盐湖碳酸锂产量占22.7%。上游锂来源的供给规模及稳定性对企业的发展占据重要因素,从盐湖供应来看,海外供给方面,南美盐湖产能在2020年下半年开始释放,SQM在2021年的产能计划扩产至12万吨,雅宝ALB预计在2020-2021年扩产,Cauchari&Olaroz盐湖将在2020年下半年投产,海外盐湖碳酸锂供给释放或将在2021年开始加速,预计2021年、2022年海外盐湖供给增速将分别达到27.4%和25.1%。国内供给方面,盐湖的供应增量主要集中在2018年和2019年,2020-2022年的供应量基本维稳,变化不大。

海外盐湖项目 |

国家 |

公司 |

2017 |

2018 |

2019E |

2020E |

2021E |

2022E |

Salar de Atacama |

智利 |

SQM |

49700 |

50400 |

51000 |

55000 |

65000 |

80000 |

智利 |

ALB |

30000 |

30000 |

40000 |

40000 |

50000 |

60000 |

|

Salar del Hombre Muerto |

阿根廷 |

Livent |

18000 |

21000 |

21000 |

22000 |

27000 |

32000 |

Cauchari&Olaroz |

阿根廷 |

Orocobre/TTC |

11392 |

12473 |

14000 |

16000 |

17500 |

20000 |

阿根廷 |

赣锋/ LAC |

- |

- |

- |

- |

10000 |

20000 |

|

盐湖碳酸锂合计 |

(吨) |

|

109092 |

113873 |

12600 |

133000 |

169500 |

212000 |

盐湖增长率 |

(%) |

|

|

4.4 |

10.6 |

5.6 |

27.4 |

25.1 |

盐湖项目 |

2017 |

2018 |

2019E |

2020E |

2021E |

2022E |

青海盐湖 |

1.9 |

2.3 |

2.8 |

3 |

3 |

3 |

西藏盐湖 |

0.35 |

0.4 |

0.4 |

0.4 |

0.4 |

0.4 |

国内锂云母/锂精矿 |

0.5 |

1.2 |

1.9 |

2.2 |

2.5 |

3 |

国内合计 |

2.75 |

3.9 |

5.1 |

5.6 |

5.9 |

6.4 |

国内增长率 |

- |

41.8% |

30.8% |

9.8% |

5.4% |

8.5% |

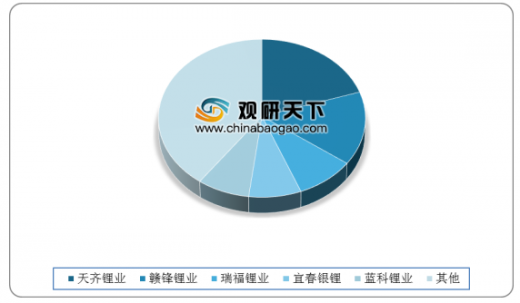

从2019年我国碳酸锂企业产量分布来看,产量增量主要来自天齐锂业、赣锋锂业、蓝科锂业等企业,其中,产量前五的碳酸锂企业占比合计达60%。

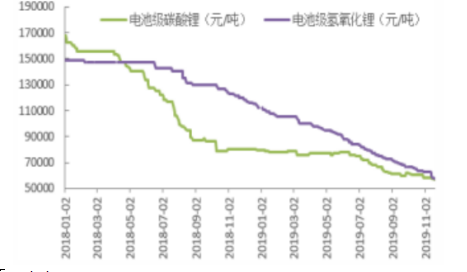

价格方面,从电池级碳酸锂价格来看,因2018年以来西澳精矿产能持续释放叠加国内动力电池去库存行为,碳酸锂价格一路下行,尤其进入2019年以来碳酸锂价格“跌跌不休”,从年初的8万元/吨逐步下降到年底的5.1万元/吨。

2018年我国碳酸锂出口快速增长,成为全球重要的碳酸锂出口国。而进入2019年我国碳酸锂出口增速放缓。2018 年全年,中国碳酸锂出口量11131.47吨,同比增长644%,2019 年1-11月,中国出口碳酸锂 11924 吨,同比增长18.9%。从碳酸锂出口流向来看,日韩是我国主要出口目的国。在2019年1-11月我国碳酸锂出口总量中,韩国占据63.1%,日本占据18.9%。

我国碳酸锂的消费主要来自新能源汽车及3C电子产品两大领域。近日海外新能源利好政策频出、汽车巨头电动化就布局加速,意味着新能源汽车发展是大势所趋,新能源汽车销量将在2020年开始放量,预计2020-2022年锂的消费增速有望保持在30%以上。

中国 |

2016 |

2017 |

2018 |

2019E |

2020E |

2021E |

2022E |

新能源车销量(万辆) |

50.7 |

77.7 |

125.6 |

130 |

190 |

250 |

320 |

动力电池(GWh) |

28.04 |

36.9 |

56.98 |

79.77 |

103 |

140 |

196 |

三元装机量(GWh) |

6.29 |

16.26 |

30.7 |

49.12 |

64 |

90 |

126 |

全球 |

2016 |

2017 |

2018 |

2019E |

2020E |

2021E |

2022E |

新能源车销量(万辆) |

77.36 |

122.41 |

210 |

270 |

356 |

460 |

560 |

动力电池(GWh) |

43 |

65 |

102 |

151 |

219 |

298 |

395 |

储能及其他 |

2.2 |

4.9 |

11.8 |

15.4 |

20.1 |

26.1 |

33.2 |

锂消耗合计(吨) |

3.3 |

5.18 |

8.24 |

11.62 |

15.91 |

21.12 |

27.59 |

虽然近两年3C消费类电子产品创新度低、市场趋于饱和,出货量增速放缓,但随着2019年底5G开始进入商用阶段,将带动手机换机潮,进而促进消费锂电对锂的需求,预计2020年-2022年锂电对锂需求的增速分别为8.6%、4.9%和 10.3%。TC

年份 |

2016 |

2017 |

2018 |

2019 E |

2020 E |

2021 E |

2022E |

智能手机出货量(百万部) |

1473 |

1465.5 |

1394.9 |

1390 |

1470 |

1573 |

1630 |

总3C电池(GWh) |

45.12 |

50.39 |

43.41 |

55.40 |

59.10 |

64.16 |

67.31 |

对应锂需求量(万吨) |

3.66 |

4.03 |

4.27 |

4.43 |

4.73 |

5.13 |

5.38 |

以上数据资料参考《2019年中国碳酸锂行业分析报告-行业现状调查与未来前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。