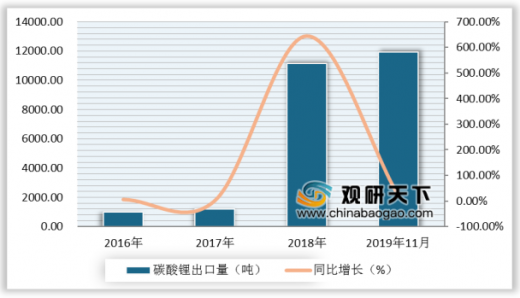

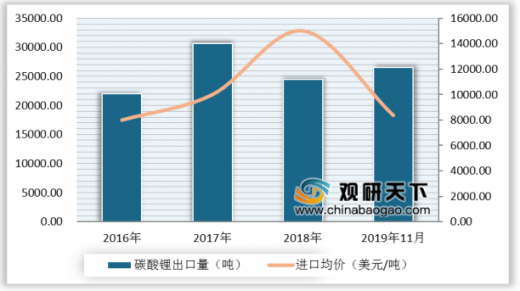

目前,我国碳酸锂出口增速放缓。根据中国海关数据显示,2018年,我国碳酸锂出口量达到11131.47吨,同比增长644%;2019年1-11月,中国出口碳酸锂11924吨,同比增长18.9%。

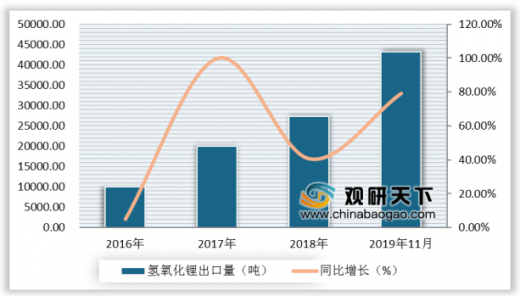

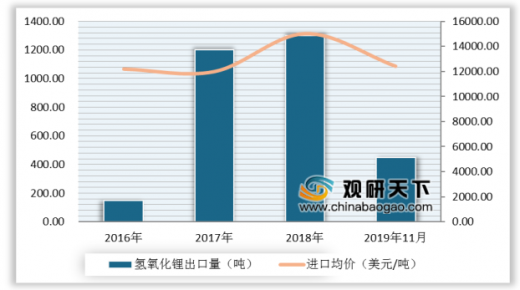

我国氢氧化锂出口量呈现快速增长态势,行业需求量上升。2019年1-11月中国氢氧化锂出口同比大增近80%,出口量达到43227吨,同比增长79.3%。

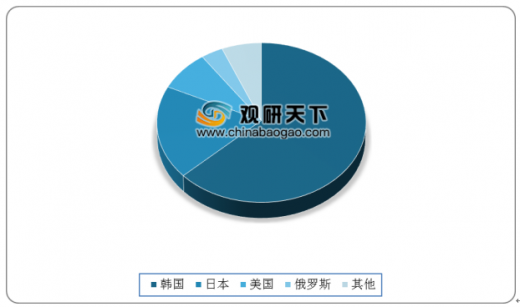

根据海关总署数据显示,2019年1-11月,我国碳酸锂出口总量中约63.1%流向韩国,18.9%流向日本,日韩合计占比为82%,剩余主要进口国为美国和俄罗斯。

从氢氧化锂出口国分布情况来看,氢氧化锂出口集中度较高。根据中国海关数据显示,2019年1-11月,出口至日本的氢氧化锂占出口总量比例为61.7%,出口至韩国的比例为34.1%,日韩合计占比达到96%。

参考观研天下发布《2019年中国锂行业分析报告-行业竞争格局与发展前景评估》

2016-2019年11月碳酸锂出口量及增长情况

数据来源:中国海关

我国氢氧化锂出口量呈现快速增长态势,行业需求量上升。2019年1-11月中国氢氧化锂出口同比大增近80%,出口量达到43227吨,同比增长79.3%。

2016-2019年11月氢氧化锂出口量及增速统计情况

数据来源:中国海关

根据海关总署数据显示,2019年1-11月,我国碳酸锂出口总量中约63.1%流向韩国,18.9%流向日本,日韩合计占比为82%,剩余主要进口国为美国和俄罗斯。

2019年1-11月中国碳酸锂主要出口国分布情况

数据来源:中国海关

从氢氧化锂出口国分布情况来看,氢氧化锂出口集中度较高。根据中国海关数据显示,2019年1-11月,出口至日本的氢氧化锂占出口总量比例为61.7%,出口至韩国的比例为34.1%,日韩合计占比达到96%。

参考观研天下发布《2019年中国锂行业分析报告-行业竞争格局与发展前景评估》

2019年1-11月中国氢氧化锂主要出口国分布情况

数据来源:中国海关

目前,我国进口锂化合物主要以碳酸锂为主。从2016年开始,我国碳酸锂进口量保持在2万吨以上,在2017年达到30682吨,成为历史高点;2019年1-11月中国碳酸锂进口量达到26528吨,同比增长15%,进口均价为8368美元/吨,同比下降43%。

2016-2019年11月中国碳酸锂进口量及进口均价统计情况

数据来源:中国海关

在氢氧化锂进口量及均价方面,2019年我国锂化合物进口均价呈下滑趋势,氢氧化锂进口量较少。根据中国海关数据显示,2019年1-11月共计进口氢氧化锂450吨,同比下降65%,1-11月进口均价为12423美元/吨,与上一年相比下降19%。

2016-2019年11月氢氧化锂进口量及进口均价统计情况

数据来源:中国海关

从国内锂化合物企业情况来看,赣锋锂业海外业务增长显著。截至目前,赣锋锂业与LG化学、特斯拉、BMW和大众等全球一线电池供应商和汽车OEM厂商均有合作。赣锋锂业也是国内最先进入海外供应链体系的厂商,高品质氢氧化锂产品市场竞争力较强。

2018-2019年赣锋锂业与海外客户签订的锂产品供应协议表

日期 |

客户 |

协议性质 |

说明 |

2018.08.15 |

LG化学 |

供货协议 |

约定自2019-2025公司向LG化学提供氢氧化锂和碳酸锂产品,共计4.76万吨,后续签订补充合同,供应总量增至9.26万吨 |

2018.09.21 |

特斯拉 |

战略协议 |

约定2018-2020年期间(可延期三年),特斯拉指定其电池供货商向公司及赣锋国际采购电池级氢氧化锂产品,年采购量约为公司该产品当年总产能的20% |

2018.09.28 |

BMW |

战略协议 |

约定未来五年(可展期三年)由公司向德国宝马指定的电池或正极材料供货商供应锂化工产品,具体数量和产品品种按客户要求发货 |

2019.04.08 |

大众 |

战略合作备忘录 |

公司未来将向德国大众及其供应商供应锂化工产品(为双方合作的框架性协议,暂不涉及具体交易金额) |

2019.12.12 |

BMW |

日常经营重大合同 |

确定了公司及赣锋国际将于2020年-2024年(之后双方同意可延长)向德国宝马指定的电池或正极材料供货商供应锂化工产品的品种和具体数量,价格依据市场价格变化调整 |

数据来源:公司公告

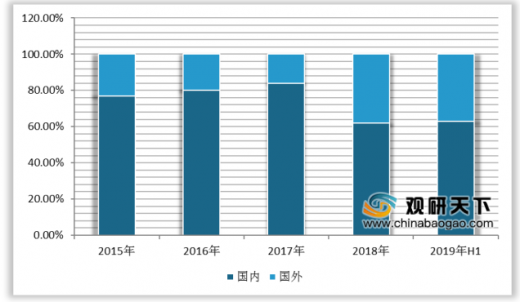

随着赣锋锂业海外业务不断扩大,其海外业务收入占比明显提升。根据数据显示,2019年上半年海外业务收入占比达到37%,国内业务收入达到63%。

2015-2019年上半年赣锋锂业海外业务收入占比情况

数据来源:公司公告

资料来源:中国海关,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。