全球化学商品浆的主要生产国家有阿根廷、奥地利、比利时、巴西、加拿大、智利、芬兰、法国、德国、日本、摩洛哥、新西兰、挪威、南非、韩国、西班牙、斯威士兰、瑞典、美国和乌拉圭等20个国家,占全球82%的产能。2019年以来,全球化学商品浆出货量最高时段在3月份,4月份下降严重,6-7月份开始回升。

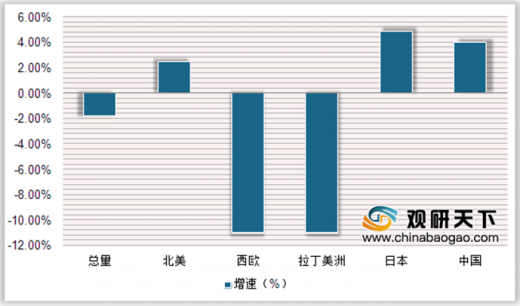

2019年全球化学商品浆需求量同比下降1.8%,根据全球各地区化学商品浆需求情况来看,北美、日本、中国需求量呈上升趋势,同比增长分别为2.5%、4.9%、4%。根据全球化学商品浆各类别需求情况来看,仅漂白软木浆上升,同比增长3.2%。

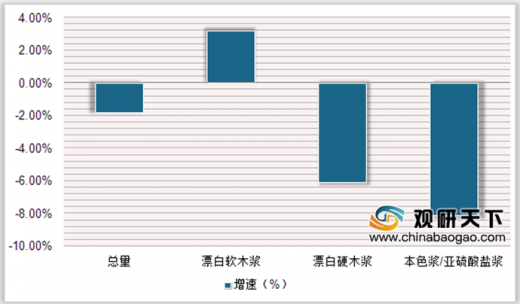

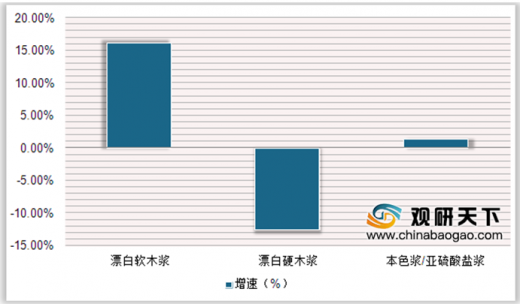

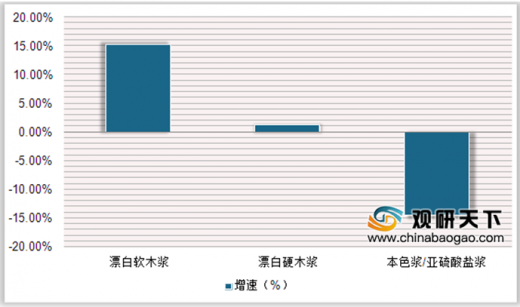

2019年7月,全球化学商品浆出货量环比增长0.4%,相较2018年7月增长7.3%;按类别分析,漂白软木浆环比增长最高,达16.1%,相较2018年7月增长15.2%,累计增长3.2%;下降最为严重的有漂白硬木浆,环比下降12.6%,本色浆/亚硫酸盐浆同比下降14.5%。

参考观研天下发布《2018年中国化学商品浆市场分析报告-行业深度分析与发展趋势研究》

2019年7月,全球化学商品浆按地区分析,环比增长最高的有拉丁美洲、其他亚洲市场,分别增长11%、4.4%;环比下降最高的是大洋洲,下降17.8%。同比增长最高的区域有中国、日本及亚洲其他市场,分别增长28.3%、16.6%、18.6%;西欧同比下降最严重为8.8%。

2019年1-7月全球化学商品浆出货量情况

数据来源:中国造纸工业协会

2019年全球化学商品浆需求量同比下降1.8%,根据全球各地区化学商品浆需求情况来看,北美、日本、中国需求量呈上升趋势,同比增长分别为2.5%、4.9%、4%。根据全球化学商品浆各类别需求情况来看,仅漂白软木浆上升,同比增长3.2%。

2019年1-7月全球各地区化学商品浆消费量增长情况

数据来源:中国造纸工业协会

2019年1-7月全球化学商品浆需求量增长情况

数据来源:中国造纸工业协会

2014-2019年7月全球化学商品浆产品库存情况

数据来源:中国造纸工业协会

2019年7月,全球化学商品浆出货量环比增长0.4%,相较2018年7月增长7.3%;按类别分析,漂白软木浆环比增长最高,达16.1%,相较2018年7月增长15.2%,累计增长3.2%;下降最为严重的有漂白硬木浆,环比下降12.6%,本色浆/亚硫酸盐浆同比下降14.5%。

2014-2019年7月全球化学商品浆按规格出货量环比增长情况

数据来源:中国造纸工业协会

2014-2019年7月全球化学商品浆按规格出货量同比增长情况

数据来源:中国造纸工业协会

2014-2019年1-7月全球化学商品浆按规格累计出货量同比增长情况

数据来源:中国造纸工业协会

参考观研天下发布《2018年中国化学商品浆市场分析报告-行业深度分析与发展趋势研究》

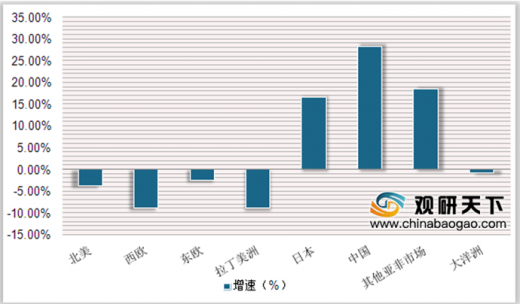

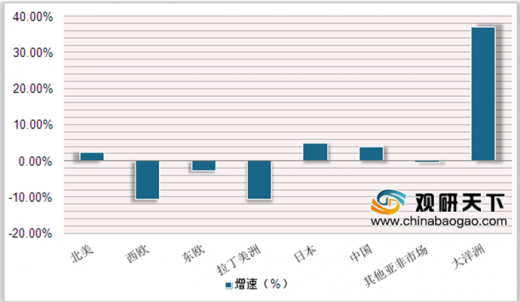

2019年7月,全球化学商品浆按地区分析,环比增长最高的有拉丁美洲、其他亚洲市场,分别增长11%、4.4%;环比下降最高的是大洋洲,下降17.8%。同比增长最高的区域有中国、日本及亚洲其他市场,分别增长28.3%、16.6%、18.6%;西欧同比下降最严重为8.8%。

2014-2019年7月全球化学商品浆按地区出货量环比增长情况

数据来源:中国造纸工业协会

2014-2019年7月全球化学商品浆按地区出货量同比增长情况

数据来源:中国造纸工业协会

2014-2019年1-7月全球化学商品浆按地区累计出货量同比增长情况

数据来源:中国造纸工业协会

资料来源:中国造纸工业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。