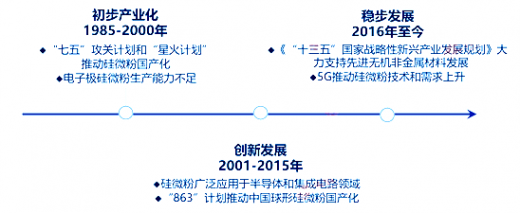

中国是全球硅微粉最主要的生产国、消费国和出口国,在全球硅微粉行业发展中扮演重要角色。自20世纪80年代起,中国硅微粉行业稳步发展,至今共经历三个发展阶段。

中国硅微粉行业发展至今,行业的整体研发和创新能力相对海外领先企业仍显薄弱,高端产品仍然依赖进口。伴随5G的来临,通信技术的革新将为各类新型电子设备的广泛应用提供可能,催生电子设备集成电路的大幅需求。在中国政府大力支持、新型电子设备广泛应用以及集成电路技术不断突破的背景下,中国硅微粉行业将获得发展机遇。

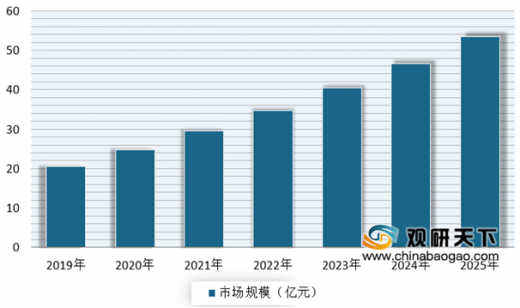

参考观研天下发布《2019年中国碳化硅微粉行业分析报告-市场现状与发展趋势分析》1、市场规模

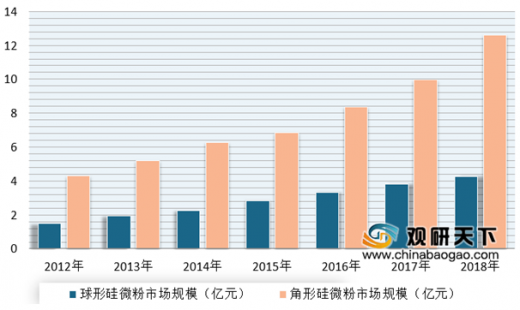

2018年我国硅微粉行业市场规模约17亿元,同比2017年的13.8亿元增长了23.2%,近几年我国硅微粉行业市场规模情况如下图所示:

2、供需情况

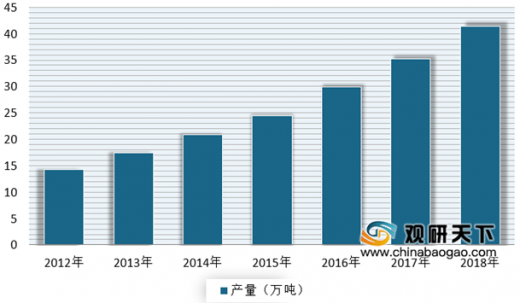

近几年,国内硅微粉行业产量快速增长,从2012年的14.2万吨增长到了2018年的41.4万吨,如下图所示:

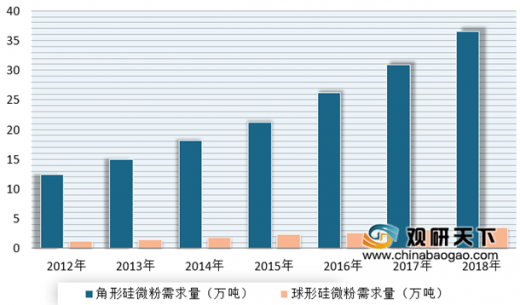

2018年,我国硅微粉行业需求量达到了40万吨,同比2017年的34万吨增长了17.65%。近几年我国硅微粉行业需求量情况如下图所示:

3、市场竞争格局

近几年来中国经济的高速发展,使得中国成为世界最主要的硅微粉生产、消费和出口国,中国在世界硅微粉消费比重越来越大。目前国内主要企业有江苏联瑞新材料股份有限公司、矽比科(上海)矿业有限公司、浙江华飞电子基材有限公司、安徽壹石通材料科技股份有限公司和重庆市锦艺硅材料开发有限公司。2018年,联瑞新材角形粉和球形粉产能分别为59950吨、7134吨,产能利用率分别达到95.37%和93.41%。

2016年2月4日,雅克科技签订了对华飞电子发行股份及支付现金购买资产协议,以20,000万元的价格收购华飞电子100%的股权。2018年华飞电子球形硅微粉年产能4600吨,预计未来产能12000吨。

伴随着新一代通信技术的发展,通信电子设备需求增加,3C电子产品应用领域得到扩展,覆铜板和集成电路封装需求稳步上升。收益于下游需求的持续上升,未来中国硅微粉市场规模将保持17%左右的年复合增长率,于2025年市场规模增长至53.38亿元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。