聚乙烯(简称PE)是乙烯经聚合制得的一种热塑性树脂。聚乙烯主要分为线性低密度聚乙烯(LLDPE)、低密度聚乙烯(LDPE)、高密度聚乙烯(HDPE)三大类。

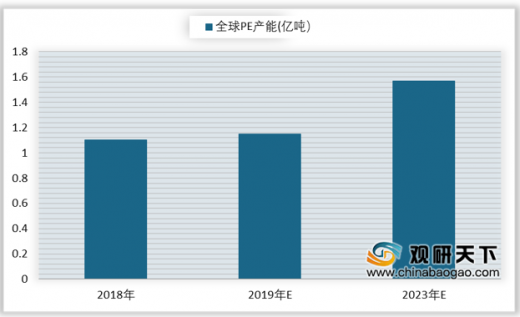

数据显示,2018年,全球聚乙烯产能达到1.1012亿吨/年;预计,2023年,全球聚乙烯产能达到1.5703亿吨/年。

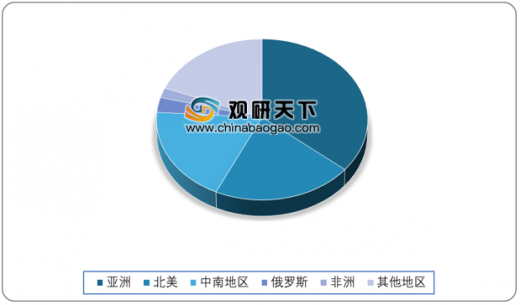

从产能区域分布来看,PE产能主要分布在亚洲和北美地区,2018年,亚洲在全球PE产能区域分布占比达到36%;北美地区在全球PE产能区域分布占比达到21%。

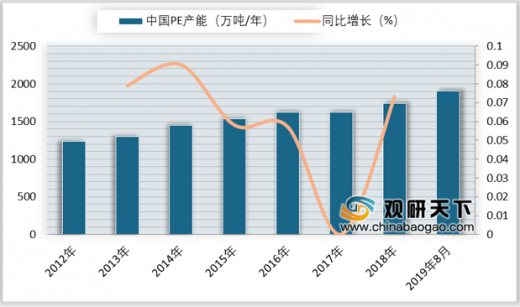

数据显示,2019年8月,国内PE产能达到1907万吨/年。

从PE项目投产装置来看,2018年,已投产的聚乙烯装置有中海壳牌二期和陕西延长石油延安能源化工,共计115万吨。

从中国计划PE投产装置来看,2019年8月,预计投产的聚乙烯装置有中安联合煤化一期,产能达到35万吨/年。

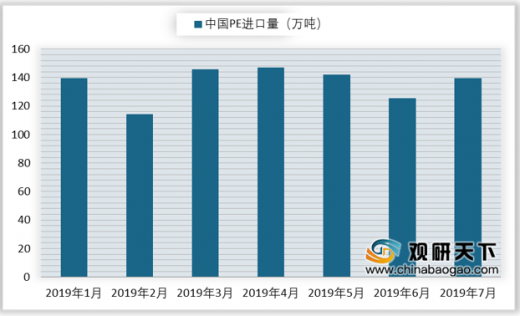

数据显示,2019年7月中国PE进口量达到139.2万吨。

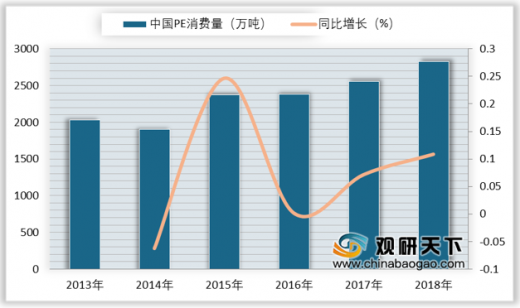

聚乙烯可用挤出、注射、吹塑等方法成型,广泛应用于工业、农业、包装及日常工业中。2018年中国PE消费量为2831万吨,同比增长10.9%。

数据显示,2018年中国PE产能前十企业占国内总产能的50.9%,整体市场集中度较高。

随着国内石化对聚乙烯产品性能和成本的优化,中国聚乙烯产品的竞争力和出口量在未来会不断增长。

数据显示,2018年,全球聚乙烯产能达到1.1012亿吨/年;预计,2023年,全球聚乙烯产能达到1.5703亿吨/年。

2018-2023年全球PE产能

图表来源:国家统计局

从产能区域分布来看,PE产能主要分布在亚洲和北美地区,2018年,亚洲在全球PE产能区域分布占比达到36%;北美地区在全球PE产能区域分布占比达到21%。

2018年全球PE产能区域分布

图表来源:国家统计局

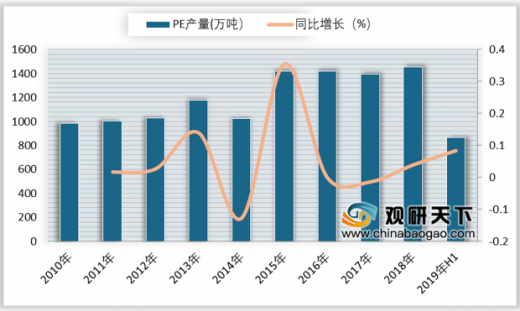

随着聚乙烯市场竞争越来越激烈,部分中小企业进入停工状态,聚乙烯产量增速开始放缓。2019年上半年,国内PE产量为867万吨,同比增长8.04%。

参考观研天下发布《2019年中国聚乙烯行业分析报告-市场深度分析与发展前景研究》2010-2019年上半年中国PE产量

图表来源:国家统计局

数据显示,2019年8月,国内PE产能达到1907万吨/年。

2012-2019年8月中国PE产能

图表来源:国家统计局

从PE项目投产装置来看,2018年,已投产的聚乙烯装置有中海壳牌二期和陕西延长石油延安能源化工,共计115万吨。

2018年国内主要PE项目投产装置(单位:万吨/年)

| 投产时间 |

装置名称 |

类型 |

年产能(万吨) |

工艺 |

| 2018年5月 |

中海壳二期 |

LLDPE |

30 |

油制 |

| HDPE |

40 |

油制 |

||

| 2018年9月 |

延安能源化工 |

HDPE |

45 |

CTO |

图表来源:国家统计局

从中国计划PE投产装置来看,2019年8月,预计投产的聚乙烯装置有中安联合煤化一期,产能达到35万吨/年。

中国计划PE投产装置(单位:万吨/年)

| 公司名 |

装置 |

产能(万吨/年) |

预计投产时间 |

| 中安联合煤化一期 |

LLDPE |

35 |

2019年8月 |

| 宁夏宝丰二期 |

HDPE |

30 |

2019年10月 |

| 浙江石油化工一期 |

HDPE |

30 |

2019年10月 |

| 全密度 |

45 |

2019年10月 |

|

| 大庆联谊石化 |

HDPE |

40 |

计划2019年 |

| 大连恒力石化 |

HDPE |

40 |

计划2019年底 |

| 青海大梅煤业 |

全密度 |

30 |

计划2019年 |

| 山西焦煤集团飞虹化工 |

PE |

30 |

计划2019年 |

| 海南洋浦260万吨石化项目 |

LDPE |

20 |

计划2019年 |

| LLDPE |

45 |

计划2019年 |

|

| HDPE |

35 |

计划2019年 |

|

| 中科合作湛江项目 |

HDPE |

35 |

计划2020年上半年 |

| 中华泉州100万吨/年乙烯及炼油改扩建项目 |

HDPE |

40 |

计划2021年 |

图表来源:国家统计局

数据显示,2019年7月中国PE进口量达到139.2万吨。

2019年1-7月中国PE进口量

图表来源:海关总署

聚乙烯可用挤出、注射、吹塑等方法成型,广泛应用于工业、农业、包装及日常工业中。2018年中国PE消费量为2831万吨,同比增长10.9%。

2013-2018年中国PE消费量

图表来源:国家统计局

数据显示,2018年中国PE产能前十企业占国内总产能的50.9%,整体市场集中度较高。

2018年国内主要PE生产企业年产能(单位:万吨,%)

| 企业简称 |

PE产能(万吨) |

产能占国内总产能比重(%) |

| 中海壳牌 |

121 |

6.9% |

| 大庆石化 |

131.3 |

6.5% |

| 独山子石化 |

110 |

6.3% |

| 抚顺石化 |

94 |

5.4% |

| 茂名石化 |

93 |

5.3% |

| 福建联名 |

90 |

5.2% |

| 兰州石化 |

71 |

4.2% |

| 中天合创 |

67 |

3.8% |

| 齐鲁石化 |

65 |

3.7% |

| 四川石化 |

60 |

3.4% |

| 合计 |

886.3 |

50.9% |

图表来源:国家统计局

随着国内石化对聚乙烯产品性能和成本的优化,中国聚乙烯产品的竞争力和出口量在未来会不断增长。

资料来源:国家统计局,观研天下整理,转载请注明出处(TZX)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。