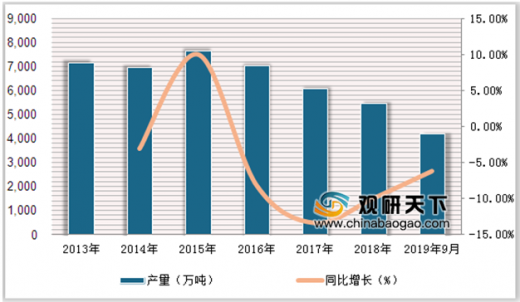

我国是全球化肥生产和消费大国,近年来,随着我国化肥行业总体供大于需、产能过剩等原因,产量呈下降趋势。数据显示,2013年我国农用氮磷钾化肥产量为7153.6万吨,到2018年下降5459.61万吨,同比下降9.98%。2019年1-9月化肥产量为4197.8万吨,同比下降6.2%。

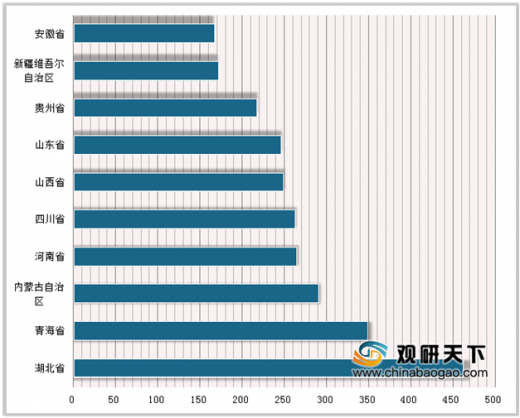

根据国内各省产量情况来看,2019年1-9月,我国农用氮磷钾化肥产量排名前三的省份为湖北、青海省和内蒙古自治区等,产量分别为462.33万吨、349.31万吨和290.37万吨。

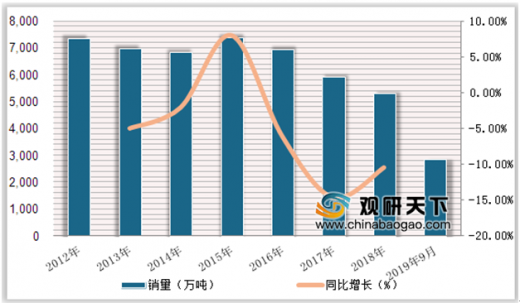

从2016年开始,我国化肥销量呈下降趋势,2016年化肥销量同比下降6.15%;2017年化肥销量为5902.3万吨,同比下降14.72%;2018年销量为5282.8万吨,同比下降10.5%。2019年9月销量为2830.75万吨。

参考观研天下发布《2019年中国化肥市场分析报告-市场深度研究与投资前景研究》

近年来,我国对化肥行业出台了多项政策,如2016年5月,国务院印发《土壤污染防治行动计划》,提出鼓励农民增施有机肥、减施化肥,对畜禽规模养殖集中区鼓励农作物种植与畜禽粪便综合利用相结合;2017年6月,国务院办公厅关于加快推进畜禽养殖废弃物资源化利用的意见,农用有机肥和农村能源为主要利用方向,健全制度体系,强化责任落实,完善扶持政策,严格执法监管,加强科技支撑,强化装备保障。

| 时间 |

政策 |

内容 |

| 2015年3月 |

农业部印发《到2020年化肥使用量零增长行动方案》 |

明确提出增加有机肥资源利用,减少不合理化肥投入 |

| 2016年5月 |

国务院印发《土壤污染防治行动计划》 |

提出鼓励农民增施有机肥、减施化肥,对畜禽规模养殖集中区鼓励农作物种植与畜禽粪便综合利用相结合 |

| 2017年2月 |

农业部关于印发《开展果菜茶有机肥替代化肥行动方案》的通知 |

发展生态循环农业、促进果菜茶质量效益提升为目标,以绿色发展为导向,以改革创新为动力,突出果菜茶优势产区、核心产区、知名品牌生产基地,强化政策扶持,依靠科技进步,推进畜禽养殖废弃物及农作物秸秆资源化利用,加快有机肥替代化肥,实现节本增效、提质增效,促进农业转型升级和可持续发展。 |

| 2017年6月 |

农业部 财政部关于做好2017年中央财政农业生产发展等项目实施工作的通知 |

将果菜茶有机肥替代化肥、畜禽粪污资源化利用、秸秆综合利用、地膜回收利用、黑土地保护等农业面源污染防治与资源循环利用政策统筹实施 |

| 2017年6月 |

国务院办公厅关于加快推进畜禽养殖废弃物资源化利用的意见 |

农用有机肥和农村能源为主要利用方向,健全制度体系,强化责任落实,完善扶持政策,严格执法监管,加强科技支撑,强化装备保障,全面推进畜禽养殖废弃物资源化利用,加快构建种养结合、农牧循环的可持续发展新格局,为全面建成小康社会提供有力支撑。 |

| 2017年6月 |

农业部关于做好2017年果菜茶有机肥替代化肥试点工作的通知 |

2017年,核心产区和知名品牌生产基地的化肥用量较上年减少15%以上,辐射带动全县化肥使用量实现零增长;有机肥用量提高20%以上,全县畜禽粪污综合利用率提高5个百分点以上;产品要100%符合食品安全国家标准或农产品质量安全行业标准;土壤有机质含量平均提高5%以上,酸化、盐渍化等问题得到初步改善。 |

| 2018年3月 |

农业部关于启动2018年农业质量年工作的通知 |

继续推进化肥农药减量使用,在100个果菜茶生产大县大市开展有机肥替代化肥试点,在150个县开展果菜茶病虫全程绿色防控试点。 |

| 2019年4月 |

《畜禽养殖废弃物资源化利用2019年工作要点》 |

建立健全畜禽粪污肥料化利用的市场机制,打通畜禽粪肥还田利用“最后一公里”;稳步扩大果菜茶有机肥替代化肥试点范围,重点向畜牧大县倾斜;落实黑土地保护利用中央财政资金支持;探索支持以畜禽粪便为原料,低成本、腐熟好的堆肥的施用;推动完善畜禽养殖设施用地政策,提高畜禽粪污资源化用地比重和规模上限。 |

| 序号 |

主要奖励措施 |

| 1 |

対纳税人生产销售和批发、零售有机肥料、有机、无机复混肥料和生物有机肥免增值税,对农作物秸秆、林业三剩物综合利用产品,实现一定比例的增值税退税政策。 |

| 2 |

对企业新购入500万元以下设备、器具的支出允许在当年一次性税前扣除。 |

| 3 |

将享受减半征收企业所得税优惠政策的小微企业年应纳税所得额上限,从50万元提高至100万元。 |

| 4 |

取消企业委托境外研发费用不得加计扣除限制。 |

| 5 |

将高新技术企业和科技型中小企业亏损结转年限由50年延长到10年。 |

| 6 |

将一般企业的职工教育经费税前扣除限额与高新技术企业的限额统一,从2.5%提高至8%,这些政策都属于普惠型政策,符合条件的有机肥生产企业均可依法享受。 |

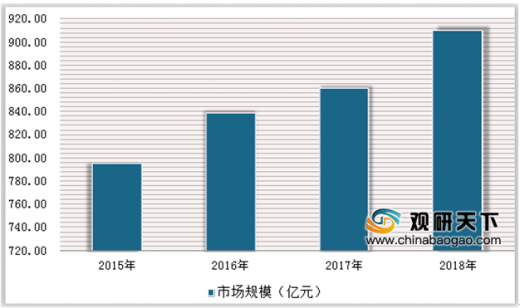

受国家政策扶持,我国有机肥料市场规模呈增长趋势,数据显示,2015年我国有机肥市场规模为795亿元,2018年上升到910亿元,年均增速达4.8%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。