农药,是指农业上用于防治病虫害及调节植物生长的化学药剂。广泛用于农林牧业生产、环境和家庭卫生除害防疫、工业品防霉与防蛀等。

一、行业发展现状

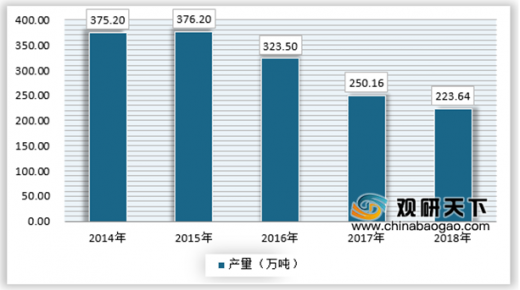

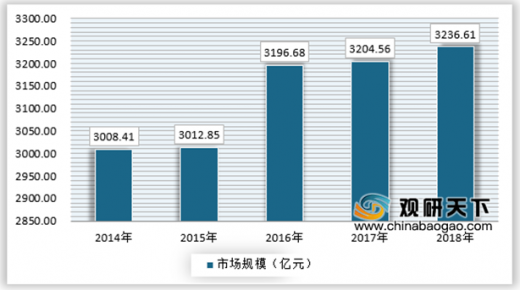

随着供给侧改革的持续和去产能的深入进行,我国农药生产产量已经连续三年保持下降的趋势。2018年我国农药产量为223.64万吨,同比去年下降10.6%,而市场规模继续增长,达到3236.61亿元,增长率为1%左右。

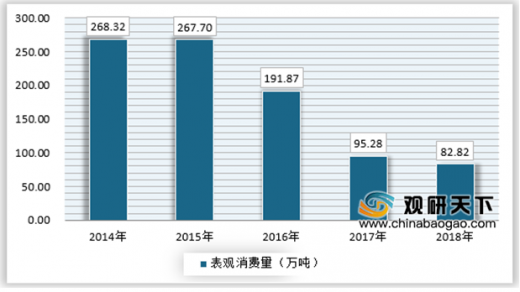

由于我国持续的去产能措施,以及环保压力的深入,我国近年来农药市场表观消费量也出现一定程度的下降,2018年国内市场消费量大约为82.82万吨,同比下降13.1%。

1、稻谷种植面积

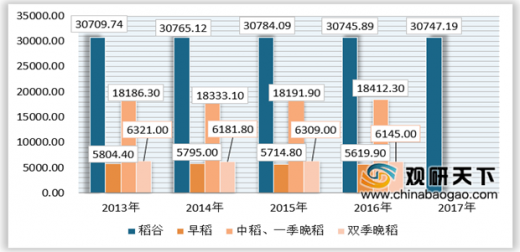

近年来,我国的稻谷种植面积呈现出稳中有增的局面,2013年稻谷总种植面积为30709.74千公顷,到2017年达到了30747.19千公顷。

2、玉米种植面积

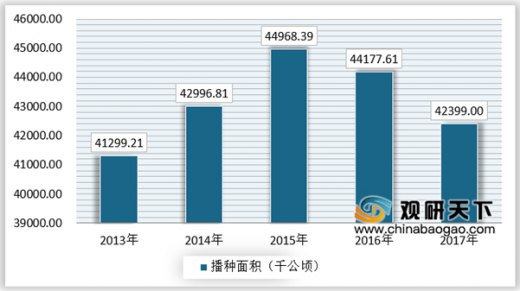

从2013年以来,我国的玉米种植面积出现了从增长到下降的过程,从2013年的41299.21千公顷增长到2015年的44968.39千公顷,随后降低到2017年的42399千公顷。我国玉米种植规模的大幅波动这与近年来玉米市场价格波动有较大的关联。

3、蔬菜种植面积

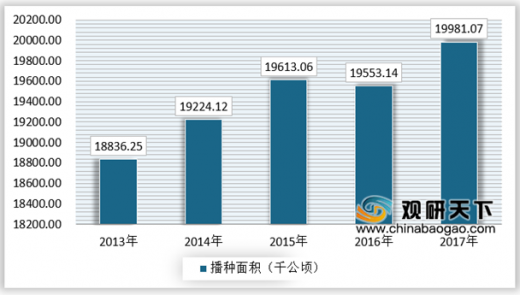

蔬菜是我国种植业中仅次于粮食的第二大农作物。2017年蔬菜面积达到19981.07千公顷,目前,我国蔬菜产业主要集中在环渤海和黄淮海地区,约占全国总面积的60%;其次是长江中下游地区和西北地区,占比分别是20%、7%;主要集中分布在山东、辽宁、河北、江苏、浙江、宁夏、内蒙古、上海等地区。

4、果树种植面积

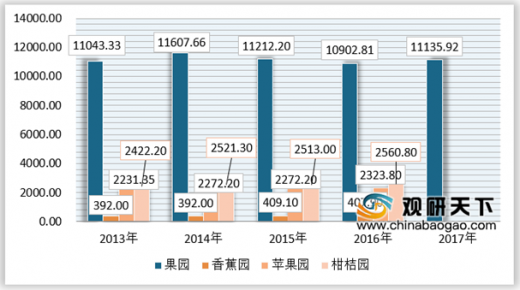

果树是我国农业的重要组成部分,近年来果树的种植面积保持稳定的增长态势,各类果园的面积稳中有升,其中香蕉园面积增长较快。2017年我国的果园总面积达到了11135.92千公顷。

5、茶叶种植面积

从2012至2016年,中国茶叶种植面积和产量,已经牢牢站稳世界首位。5年来,在政府的政策鼓励下,山区农民通过种植茶叶脱贫致富,还出现了六大茶类全面开花蓬勃发展的喜人局面。其中,贵州省茶园面积超过云南,位列全国第一位;截止到2016年我国的茶叶种植面积达到了2902.1千公顷,其中本年采摘面积为2204.1千公顷。

三、市场竞争哥格局

我国农药产业起步晚,大致经历了建国初期至80 年代有机氯农药、80 年代至21 世纪初期有机磷农药和21 世纪杂环类农药和生物农药三个发展阶段。经过多年的发展,我国已形成了包括科研开发、原药生产、制剂加工、原材料及中间体配套等较为完整的农药工业体系。

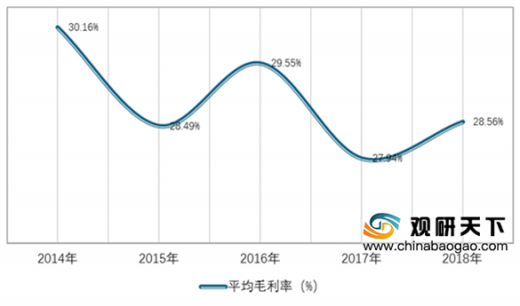

目前我国农药行业竞争程度较为激烈,同时企业自主创新能力还有待加强,因此行业的平均毛利率水平较低,保持在28%左右,行业盈利能力有待提升。具体如下:

2018中国农药行业销售百强企业榜中湖北沙隆达股份有限公司以220.336亿元销售额摘得排行榜桂冠,是我国第1个农药主营业务销售额超百亿的企业。北京颖泰嘉和生物科技股份有限公司和山东潍坊润丰化工股份有限公司分别以60.832亿元和50.465亿元的业绩,摘得榜眼和探花之位。从营收规模来看,我国的农药行业企业主要以中小规模企业为主,规模以上企业数量较少。

一、行业发展现状

随着供给侧改革的持续和去产能的深入进行,我国农药生产产量已经连续三年保持下降的趋势。2018年我国农药产量为223.64万吨,同比去年下降10.6%,而市场规模继续增长,达到3236.61亿元,增长率为1%左右。

2014-2018年我国农药行业产量走势

资料来源:观研天下数据中心整理

2014-2018年我国农药行业市场规模

资料来源:观研天下数据中心整理

由于我国持续的去产能措施,以及环保压力的深入,我国近年来农药市场表观消费量也出现一定程度的下降,2018年国内市场消费量大约为82.82万吨,同比下降13.1%。

2014-2018年我国农药行业市场销量走势

资料来源:观研天下数据中心整理

参考观研天下发布《2019年中国农药市场分析报告-行业现状调查与未来动向研究》

二、农药下游市场需求分析1、稻谷种植面积

近年来,我国的稻谷种植面积呈现出稳中有增的局面,2013年稻谷总种植面积为30709.74千公顷,到2017年达到了30747.19千公顷。

2013-2017年我国稻谷种植面积统计(千公顷)

数据来源:国家统计局

2、玉米种植面积

从2013年以来,我国的玉米种植面积出现了从增长到下降的过程,从2013年的41299.21千公顷增长到2015年的44968.39千公顷,随后降低到2017年的42399千公顷。我国玉米种植规模的大幅波动这与近年来玉米市场价格波动有较大的关联。

2013-2017年我国玉米种植面积统计(千公顷)

数据来源:国家统计局

3、蔬菜种植面积

蔬菜是我国种植业中仅次于粮食的第二大农作物。2017年蔬菜面积达到19981.07千公顷,目前,我国蔬菜产业主要集中在环渤海和黄淮海地区,约占全国总面积的60%;其次是长江中下游地区和西北地区,占比分别是20%、7%;主要集中分布在山东、辽宁、河北、江苏、浙江、宁夏、内蒙古、上海等地区。

2013-2017年我国蔬菜种植面积统计(千公顷)

数据来源:国家统计局

4、果树种植面积

果树是我国农业的重要组成部分,近年来果树的种植面积保持稳定的增长态势,各类果园的面积稳中有升,其中香蕉园面积增长较快。2017年我国的果园总面积达到了11135.92千公顷。

2013-2017年我国果树种植面积统计(千公顷)

数据来源:国家统计局

5、茶叶种植面积

从2012至2016年,中国茶叶种植面积和产量,已经牢牢站稳世界首位。5年来,在政府的政策鼓励下,山区农民通过种植茶叶脱贫致富,还出现了六大茶类全面开花蓬勃发展的喜人局面。其中,贵州省茶园面积超过云南,位列全国第一位;截止到2016年我国的茶叶种植面积达到了2902.1千公顷,其中本年采摘面积为2204.1千公顷。

2012-2016年我国茶叶种植面积统计(千公顷)

数据来源:国家统计局

三、市场竞争哥格局

我国农药产业起步晚,大致经历了建国初期至80 年代有机氯农药、80 年代至21 世纪初期有机磷农药和21 世纪杂环类农药和生物农药三个发展阶段。经过多年的发展,我国已形成了包括科研开发、原药生产、制剂加工、原材料及中间体配套等较为完整的农药工业体系。

目前我国农药行业竞争程度较为激烈,同时企业自主创新能力还有待加强,因此行业的平均毛利率水平较低,保持在28%左右,行业盈利能力有待提升。具体如下:

2014-2018年中国农药行业毛利率走势

资料来源:观研天下数据中心整理

2018中国农药行业销售百强企业榜中湖北沙隆达股份有限公司以220.336亿元销售额摘得排行榜桂冠,是我国第1个农药主营业务销售额超百亿的企业。北京颖泰嘉和生物科技股份有限公司和山东潍坊润丰化工股份有限公司分别以60.832亿元和50.465亿元的业绩,摘得榜眼和探花之位。从营收规模来看,我国的农药行业企业主要以中小规模企业为主,规模以上企业数量较少。

2018年我国农药行业企业规模格局

数据来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。