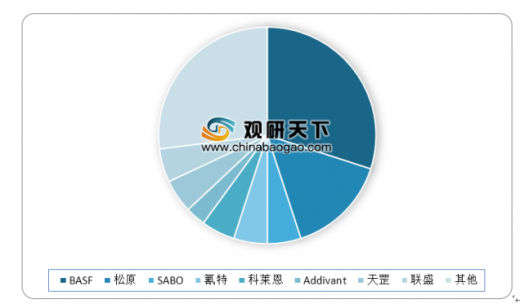

2018年全球光稳定剂消费量约6.57万吨,消费地区主要集中在美国、西欧及中国,合计消费量占全球比重达60%以上;其次是中东、非洲就日本,合计消费量占全球比重在15%左右。全球光稳定剂主要生产厂家有30多家,其中BASF公司占据主要市场,其他企业则生产集中度不高,产能较为分散。

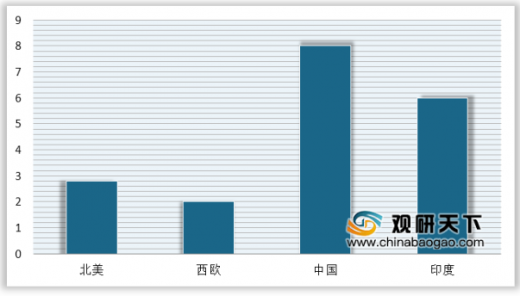

从消费增速来看,欧美地区的消费增速较为稳定,保持在2-3%;中国和印度是光稳定剂消费量增长最快的地区,年均增长率分别为 8%和 6%。

参考观研天下发布《2019年中国光稳定剂行业分析报告-市场竞争现状与发展战略评估》

全球光稳定剂地区产量占比(%)

数据来源:中国石油和化学工业协会

全球光稳定剂主要厂商销售额占比(%)

数据来源:中国石油和化学工业协会

从消费增速来看,欧美地区的消费增速较为稳定,保持在2-3%;中国和印度是光稳定剂消费量增长最快的地区,年均增长率分别为 8%和 6%。

全球光稳定剂主要地区消费增速(%)

数据来源:中国石油和化学工业协会

参考观研天下发布《2019年中国光稳定剂行业分析报告-市场竞争现状与发展战略评估》

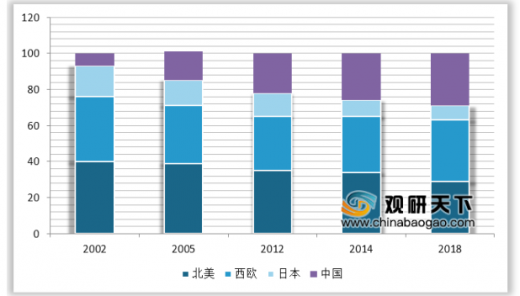

世界主要地区光稳定剂消费占比(%)

数据来源:中国石油和化学工业协会

在北美光稳定剂市场中,受阻胺类消费量占比最大达57%,其次是紫外线吸收剂,消费量占比为43%。从生产企业来看,BASF是北美光稳定剂生产的主导者,氰特公司则在二苯甲酮类领域占据主导地位。

北美光稳定剂消费构成(%)

数据来源:中国石油和化学工业协会

在西欧光稳定剂市场中,受阻胺类和紫外线吸收剂占据市场主要份额,占比分别为73%和27%。从企业来看,BASF公司以40%的市场份额维持西欧市场的龙头地位;SABO 公司则是西欧第二大生产企业,市场份额近20%。

西欧光稳定剂消费构成(%)

数据来源:中国石油和化学工业协会

在日本光稳定剂市场中,受阻胺类和并三唑类并列第一,占光稳定剂总消费量的比重均为47%,受阻胺类光稳定剂主要用于聚烯烃类产品,并三唑类光稳定剂主要用于聚烯烃、PC、ABS 和 PVC。从生产企业来看,BASF(日本)公司和 Addivant 公司是日本光稳定剂的主要生产企业。

日本光稳定剂消费构成(%)

数据来源:中国石油和化学工业协会

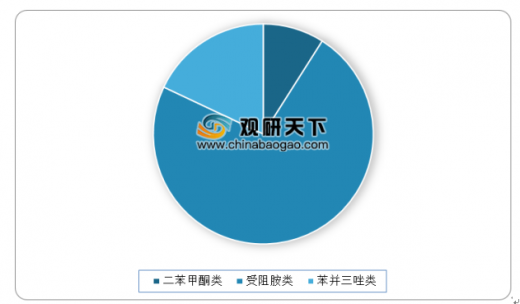

在中国光稳定剂市场中,受阻胺类为消费量最大的品种,占比高达62%;其次分别是苯并三唑类和二苯甲酮类,占比分别为21%、17%。从企业来看,宿迁联盛和振兴化工主要以受阻胺类为主;利安隆产品种类涉及受阻酚和紫外线吸收剂。

中国光稳定剂消费构成(%)

数据来源:中国石油和化学工业协会

2019年中国光稳定剂产能统计

厂家 |

2019产能(吨) |

宿迁联盛 |

20000 |

振兴化工 |

16000 |

杭州帝盛 |

8000 |

利安隆 |

20000 |

北京天罡 |

10000 |

威海金威 |

5000 |

滨海锦翔 |

10000 |

总计 |

79000 |

资料来源:公开资料整理

资料来源:中国石油和化学工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。