对二甲苯(PX)是芳香族烃的一种石油化工产品,既是聚酯产业的龙头原料,也是二甲苯下属产物的重要产品。全球约90%以上对二甲苯用于生产PTA,而PTA是生产聚酯产品主要原料,因此对二甲苯产业受益于我国聚酯行业的高速发展也得到相应的发展。

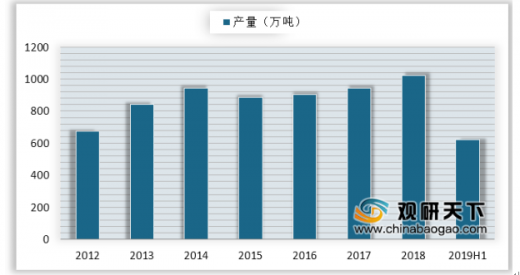

供应方面,近十年我国对二甲苯始终维持供不应求的格局。主要受制于原料供给、项目投资、污染处理等因素,我国对二甲苯产量增速缓慢。虽然产量在增长,但是市场缺口仍较大。2019年上半年产量为623万吨,需求缺口达790万吨。

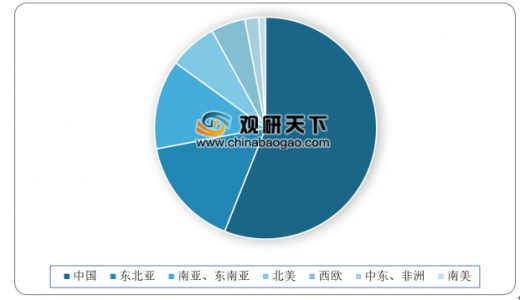

需求方面,作为全球对二甲苯需求最大的国家,得益于聚酯产业的高速发展,我国对二甲苯的需求日益明显。我国对二甲苯表观消费量从2012年的1258万吨增至2018年的2614万吨,年均增速在13%左右。步入2019年,PTA对于对二甲苯的需求微幅上涨。2019年上半年消费量为1413万吨,供应局面依然紧俏。

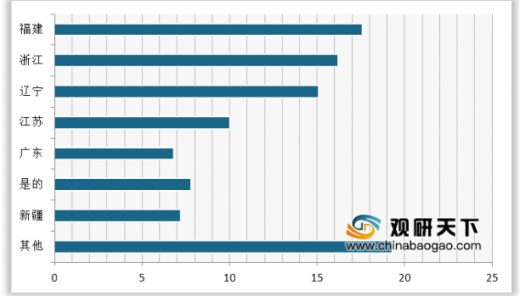

我国对二甲苯生产企业主要集中在东部沿海城市,从2018年的产能格局分布来看,福建、浙江、辽宁为我国对二甲苯的前三名,占比分别为17.6%、16.2%和15.1%。

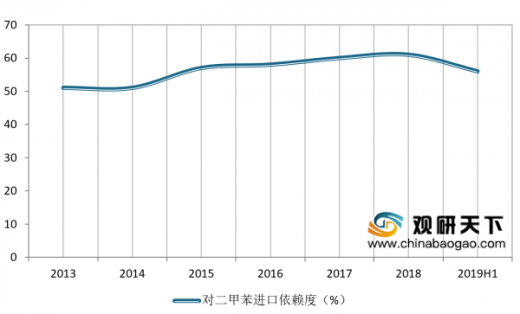

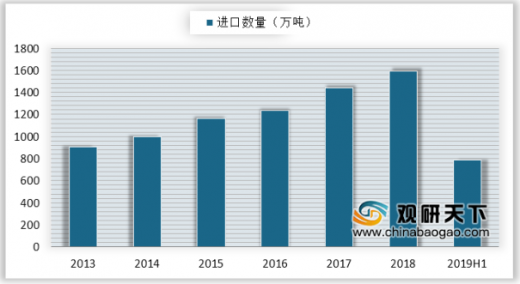

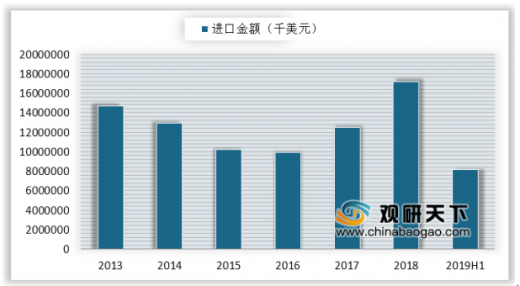

在供应缺口扩张背景下,中国对二甲苯进口依赖程度不断加深,2018年中国对二甲苯进口依赖度达61%。数据显示,近十年间我国对二甲苯进口增速高于产量增速,国内对二甲苯供不应求局面显然常态化。为满足我国对二甲苯的需求,我国对二甲苯进口量从2013年的905万吨增长至2018年的1590万吨,增幅在10%左右,2019年上半年中国对二甲苯进口量为790万吨。2014-2017年由于进口来源国产能过剩而单价较低,对二甲苯进口金额有所降低。2019年上半年对二甲苯进口金额为8176572千美元。

参考观研天下发布《2019年中国对二甲苯(PX)市场分析报告-市场运营态势与发展前景研究》

供应方面,近十年我国对二甲苯始终维持供不应求的格局。主要受制于原料供给、项目投资、污染处理等因素,我国对二甲苯产量增速缓慢。虽然产量在增长,但是市场缺口仍较大。2019年上半年产量为623万吨,需求缺口达790万吨。

2012-2019年H1我国对二甲苯产量

数据来源:中国石油和化学工业协会

需求方面,作为全球对二甲苯需求最大的国家,得益于聚酯产业的高速发展,我国对二甲苯的需求日益明显。我国对二甲苯表观消费量从2012年的1258万吨增至2018年的2614万吨,年均增速在13%左右。步入2019年,PTA对于对二甲苯的需求微幅上涨。2019年上半年消费量为1413万吨,供应局面依然紧俏。

全球对二甲苯需求区域分布

数据来源:中国石油和化学工业协会

2012-2019年H1我国对二甲苯消费量

数据来源:中国石油和化学工业协会

我国对二甲苯生产企业主要集中在东部沿海城市,从2018年的产能格局分布来看,福建、浙江、辽宁为我国对二甲苯的前三名,占比分别为17.6%、16.2%和15.1%。

2018年我国对二甲苯分省市产能分布

数据来源:中国石油和化学工业协会

在供应缺口扩张背景下,中国对二甲苯进口依赖程度不断加深,2018年中国对二甲苯进口依赖度达61%。数据显示,近十年间我国对二甲苯进口增速高于产量增速,国内对二甲苯供不应求局面显然常态化。为满足我国对二甲苯的需求,我国对二甲苯进口量从2013年的905万吨增长至2018年的1590万吨,增幅在10%左右,2019年上半年中国对二甲苯进口量为790万吨。2014-2017年由于进口来源国产能过剩而单价较低,对二甲苯进口金额有所降低。2019年上半年对二甲苯进口金额为8176572千美元。

参考观研天下发布《2019年中国对二甲苯(PX)市场分析报告-市场运营态势与发展前景研究》

2013-2019年H1中国对外甲苯进口依赖度

数据来源:中国石油和化学工业协会

2013-2019年H1我国对二甲苯进口数量

数据来源:中国石油和化学工业协会

2013-2019年H1我国对二甲苯进口金额

数据来源:中国石油和化学工业协会

资料来源:X,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。