参考观研天下发布《2019年中国甲醇行业分析报告-产业竞争格局与未来动向研究》

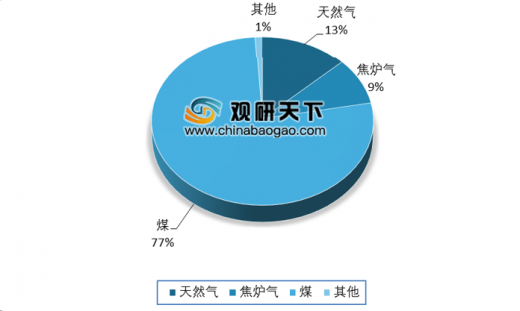

在中国,煤多气少的资源环境决定了低碳产业链中的众多产品依赖煤进行加工合成,甲醇的生产亦是如此,国内以煤作为主要原料的甲醇生产占比高达70%以上,而随着未来煤头甲醇的产能不断提升,这一占比仍在提高。而全球约有6成以上的甲醇采用天然气作为主要的原料进行生产,且煤制甲醇的产能几乎全部位于中国。而正是由于国内同海外甲醇生产采用的原料具有差异,能源价格变化引起不同原料生产成本的相对优势变化在较大程度上会对企业的盈利空间产生较大影响。

中国甲醇生产原料占比

2018年我国甲醇价格走势情况

| 时间 |

单位 |

本期价格(元) |

比上期价格涨跌(元) |

涨跌幅(%) |

| 1月1日-10日 |

吨 |

3298.4 |

-83.5 |

-2.5 |

| 1月11日-20日 |

吨 |

3162.5 |

-135.9 |

-4.1 |

| 1月21日-30日 |

吨 |

3012.1 |

-150.4 |

-4.8 |

| 2月1日-10日 |

吨 |

2887 |

-125.1 |

-4.2 |

| 2月21日-28日 |

吨 |

2721.4 |

-121.9 |

-4.3 |

| 3月1日-10日 |

吨 |

2494.4 |

-227 |

-8.3 |

| 3月11日-20日 |

吨 |

2649.5 |

155.1 |

6.2 |

| 3月21日-30日 |

吨 |

2753.6 |

104.1 |

3.9 |

| 4月1日-10日 |

吨 |

2704.1 |

-49.5 |

-1.8 |

| 4月11日-20日 |

吨 |

2795.4 |

91.3 |

3.4 |

| 4月21日-30日 |

吨 |

2927.5 |

132.1 |

4.7 |

| 5月1日-10日 |

吨 |

2973 |

45.5 |

1.6 |

| 5月11-20 |

吨 |

3075.6 |

102.6 |

3.5 |

从产能方面来看,2018年国内甲醇新投产装置共580万吨,截至2018年底共有产能8650.5万吨,同比增加7.2%。2019年潜在新增甲醇装置770万吨,其中中安联合、宁夏宝丰二期为甲醇制烯烃一体化装置,黑龙江宝泰隆将供应康奈尔MTO装置,大连恒力下游配套25万吨醋酸及82万吨MTBE。

2019年国内潜在新增甲醇投产装置

| 装置 |

原料 |

产能(万吨/年) |

投产时间 |

| 黑龙江宝泰隆 |

煤 |

60 |

2019Q1 |

| 大连恒力(配套醋酸及MTBE) |

煤 |

50 |

2019Q1 |

| 山西建滔潞宝 |

焦炉气 |

30 |

2019Q1 |

| 中安联合(配套MTO) |

煤 |

180 |

2019Q2 |

| 宁夏宝丰二期(配套MTO) |

煤 |

220 |

2019Q2 |

| 安徽晋中新能 |

煤 |

30 |

2019Q3 |

| 内蒙荣信二期 |

煤 |

90 |

2019Q3 |

| 山东瑞星 |

煤 |

50 |

2019Q4 |

| 兖矿榆林能化 |

煤 |

60 |

2019Q4 |

| 合计 |

|

770 |

|

从产量方面来看,随着新增产能的陆续投产以及装置开工水平的提升,甲醇产量稳步增加,区域性紧张局势逐步缓解。2018年国内甲醇总产量为4713万吨,同比增长4.06%,我国已是全球最大的甲醇生产国。

2010-2018年我国甲醇产量及增速情况

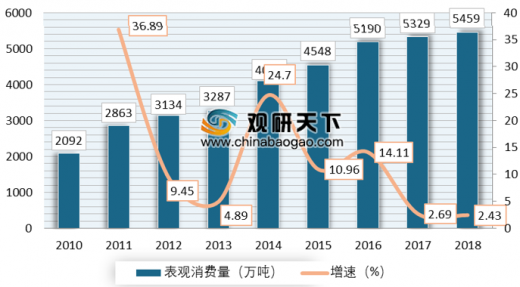

从需求方面来看,过去10多年来,我国的甲醇行业经过了高速发展,一方面下游应用产品的自给程度不断提升,带来了原料需求的快速增长,同时MTP/O项目的不断兴建亦拓展了大量的甲醇市场需求,我国甲醇市场快速扩充,需求持续增长。2018年甲醇表现消费量为5459万吨,同比增长了2.45%。

2010-2018年我国甲醇表观消费量及增速情况

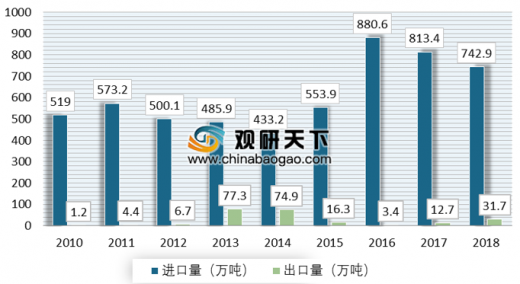

根据海关总署的统计数据,2018年1-12月,中国甲醇月均进口量达61.91万吨,累计达742.7万吨,同比减少8.7%。2018年1-12月,中国甲醇出口量累计31.7万吨,同比增加18.98万吨。

2010-2018年中国甲醇进出口增长情况

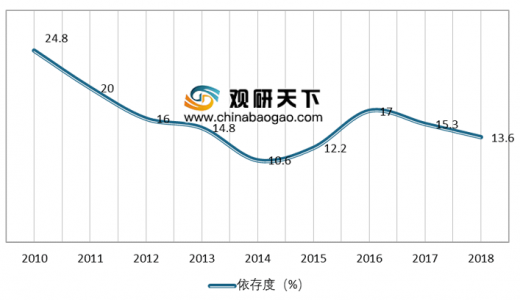

从进口依存度来看,2014-2016年,进口依存度逐渐增加,2016年由于烯烃工厂的大量需求,进口依存度达到17%,随着国产甲醇产能投放,我国甲醇依存度不断降低,2018年进口依存度已下降至13.6%。

2010-2018年中国甲醇进口依存度

甲醇行业及其下游产品工业对一个国家的化工生产起到至关重要的作用,直接影响到一个国家的经济发展水平,甲醇除作为重要的化工原料外,还被广泛应用于汽车燃料、甲醇电池、甲醇蛋白等新兴的工业生产和研究,甲醇行业的兴衰也关系到中国综合国力的发展情况,推动技术革新、调整资源结构、发展绿色化工,将中国从甲醇大国转变成甲醇强国。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。