中国沥青行业创新情况分析

2019年5月,拥有国内自主核心技术的高性能防冰融雪沥青混合料,开始在被誉为“新国门第一路”的北京大兴国际机场高速公路进行面层摊铺作业。该种沥青和普通沥青不同,其具备融雪防冻功能,为大兴国际机场的道路安全提供了安全保障。

2019年5月,拥有国内自主核心技术的高性能防冰融雪沥青混合料,开始在被誉为“新国门第一路”的北京大兴国际机场高速公路进行面层摊铺作业。该种沥青和普通沥青不同,其具备融雪防冻功能,为大兴国际机场的道路安全提供了安全保障。

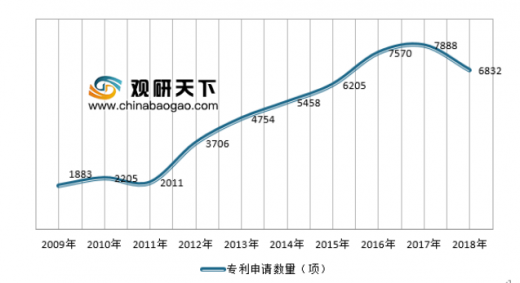

我国的基础建设位居全球前列,公路里程位居全球前列,因此对于沥青的需求量极大,同时我国也在不断提升自身在沥青方面的研究,特种沥青方面近年来取得了不错的成绩。以下为我国沥青相关专利申请数量走势。

2009-2018年中国沥青相关专利申请数量

资料来源:SooPAT,观研天下数据中心整理

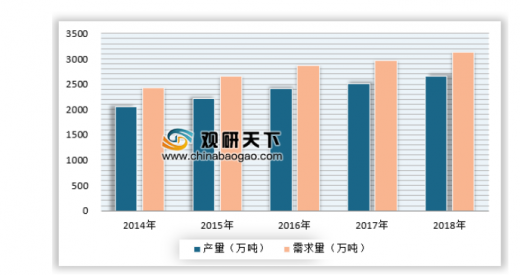

中国沥青行业供需情况分析

我国是沥青需求大国,但是由于需求量增长较快,国内产能供应不上,因此我国沥青长期存在供需缺口,近年来一直保持了供不应求的局面,我国只能从韩国等国家大量进口沥青以满足国内需求。

2014-2018年中国沥青行业供需情况

资料来源:观研天下数据中心整理

中国沥青行业产品结构现状

由于高速公路建设规模的不断扩大以及国家对公路沥青路面要求标准的提高,随着国内道路沥青需求中的改性道路沥青增加,其在进口沥青中所占比例逐年增加。改性沥青使用量的增加,一方面体现在使用改性沥青的道路小仅限于高速公路,许多经济发达和道路交通流量较大的省份在一级公路和市政道路上开始使用改性沥青;另一方面体现在改性沥青在高速公路使用小再局限于面层,部分路段开始在面层和中层都使用改性沥青。因此改性沥青的进口数量和使用比例都在增加。

2018年中国沥青行业需求分布

资料来源:观研天下数据中心整理(FSW)

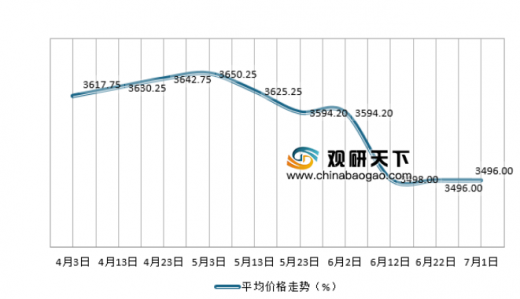

中国沥青行业价格现状分析

沥青的价格受到国际原油和国内企业开工率的影响,以及国内道路交通固定资产投资等。进入2019年来,由于国际原油出口国的动荡,导致原油价格波动较大。目前,油价大幅下跌,然而沥青期现货跌幅都不及油价跌幅,沥青价格整体处于承压状态。

2019年4月-7月沥青平均价格走势

资料来源:观研天下数据中心整理

中国沥青行业价格影响因素

1、国际原油影响

沥青行业受到国际原油价格影响因素较大,其中纽约原油期货价格自年初开始一路上冲,至4月底达到近65美元的年内高点,但随后受国际经贸紧张局势升级等因素影响,国际油价出现大幅下跌;自6月中旬以来,由于美国和伊朗紧张局势升级、美联储降息预期升高,国际油价又显著反弹。原油价格动荡导致沥青价格受到影响。

2018年6月-2019男7月纽约原油期货价格

资料来源:公开资料整理

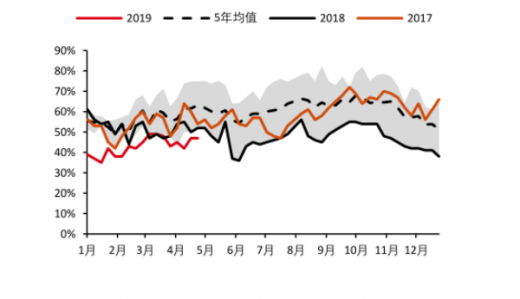

2、沥青行业供给和开工率影响

沥青行业企业的开工率受到原油价格影响,油价升高将导致生产成本增加,压缩企业的利润,打压炼厂的积极性,从而开工率不断降低。2018年国内沥青平均开工率在50%左右,同比下跌12.9%。2016-2018年国内沥青开工率呈现逐年下降的趋势。主要原因一方面在于国内沥青产能不断提高,出现产量过剩现象,装置产能利用率低。其次,沥青生产原料供应出现短缺,导致地炼开工情况受限制。进入2019年我国沥青行业开工率开始缓慢恢复增长。

国内沥青炼厂开工率(%))

资料来源:公开资料整理

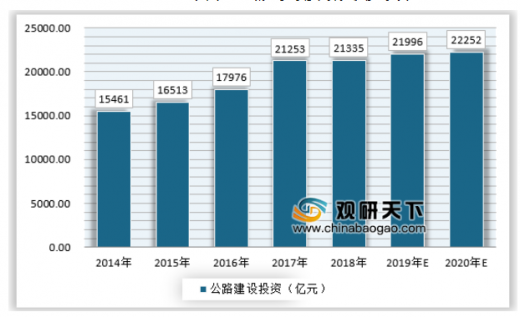

3、国内公路建设投资影响

沥青的最大用途就是进行道路建设和修复,2018年全年完成公路建设投资21335亿元,仅比上年增长0.4%,投资增速为十数年来的新低,但是“十三五”的最后两年,公路建设投资仍有望进入一个周期性高峰。公路建设将对沥青需求带来明显的支撑。

2014-2020年我国公路建设投资额现状及预测

资料来源:观研天下数据中心整理(lpeng)

我国沥青行业供给分析

2018年1-10月份,国内沥青产量为2147.92万吨,同比下降5%。分区域来看,华东地区是国内沥青主产区,产量占比达52.7%,东北和华南地区分别占18%和16%,其他地区产量占比较少。分省份来看,山东省、江苏省、辽宁省、广东省、浙江省是沥青的主要产地,这5省产量占比达到80%左右。分炼厂来看,2018年1-10月份,中石油、中石化、中海油以及地方炼厂的产量水平分别为572.98万吨、627.55万吨、161.07万吨、786.32万吨,市场份额分别达到27%、29%、7%和37%,其中国有炼厂整体产量与去年同期相比有较大幅度的下降,中海油沥青产量与去年同期相比下降25%。而地方炼厂沥青产量与去年同期相比有小幅增加。

2018年1-10月份我国沥青生产区域分布

资料来源:国家统计局,观研天下数据中心整理

我国沥青行业供需平衡分析

综合来看,目前我国沥青行业处于稍微的供不应求的局面,对进口有一定的依赖度。同时另一方面,由于多种原因,国内主要炼厂开工率也都不是很高,长期在40%-70%的区间波动,仍有相当程度的提升空间。

2017年以来我国沥青行业供需平衡表

资料来源:公开资料整理

我国沥青行业市场竞争分析

我国沥青生产商主要为中石油、中石化 、中海油三大集团和部分地方炼厂,其中三大集团产量合计达到60%以上,市场呈现明显的寡头垄断格局。

2018年1-10月我国沥青生产集中度

资料来源:国家统计局,观研天下数据中心整理(YM)

中国沥青行业市场机会分析

随着我国经济不断发展,我国国内汽车保有量不断增长,截至2018年底全国汽车保有量达2.4亿辆,比2017年增加2285万辆,增长10.51%,随着我国人均可支配收入的不断增长,我国居民在交通工具的购买上将投入更多的资金,未来将产生更多的道路出行需求。

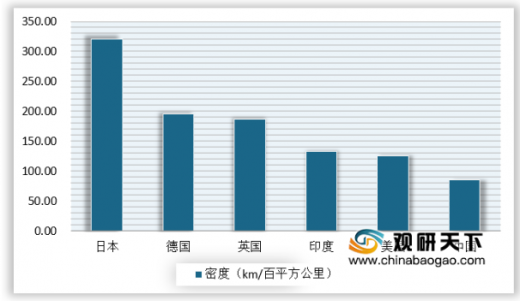

随着我国汽车保有量的快速增长,我国公路建设还未能满足国内交通需求。从全球主要国家公路网密度来看,我国公路网密度在全球处于较低水准,我国路网密度离发达国家还有很大差距,未来随着我国交通运输需求的增加,我国对于道路建设的需求较大,这也使得对于沥青的需求潜力巨大。

近年来我国不断推进基础建设投资,全年完成公路建设投资21335亿元,比上年增长0.4%。其中,高速公路建设完成投资9972亿元,增长7.7%;普通国省道建设完成投资6378亿元,下降12.2%;农村公路建设完成投资4986亿元,增长5.4%。从我国公路网密度及城市化进程对公共交通的需求判断,我国公路基建投资在未来很长一段时间仍将保持较高水平,未来十年公路基建投资规模仍将保持在较高水平。

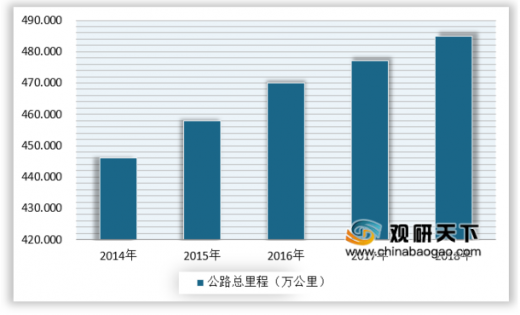

2018年末全国公路总里程484.65万公里,比上年增加7.31万公里。公路密度50.48公里/百平方公里,增加0.76公里/百平方公里。公路养护里程475.78万公里,占公路总里程98.2%。

就目前我国公路形势来看,沥青混凝土道路仅占我国公路里程的20%左右,近年来我国高等级公路建设力度不断加大,沥青市场需求量伴随着高等级公路的增加和路面状况的改善同步增加,这也是未来沥青需求市场稳步增长的重要组成部分。

2018年我国高速公路里程14.26万公里,增加0.61万公里;高速公路车道里程63.33万公里,增加2.90万公里。近年来我国高等级公路建设的增长直接带动了改性沥青的市场,按照近年来各省市高等级公路建设规划,预计未来几年我国的改性沥青将迎来广阔的市场空间。

随着我国经济不断发展,我国国内汽车保有量不断增长,截至2018年底全国汽车保有量达2.4亿辆,比2017年增加2285万辆,增长10.51%,随着我国人均可支配收入的不断增长,我国居民在交通工具的购买上将投入更多的资金,未来将产生更多的道路出行需求。

2014-2018年我国汽车保有量

数据来源:观研天下数据中心整理

随着我国汽车保有量的快速增长,我国公路建设还未能满足国内交通需求。从全球主要国家公路网密度来看,我国公路网密度在全球处于较低水准,我国路网密度离发达国家还有很大差距,未来随着我国交通运输需求的增加,我国对于道路建设的需求较大,这也使得对于沥青的需求潜力巨大。

2018年全球主要国家公路网密度

数据来源:观研天下数据中心整理

近年来我国不断推进基础建设投资,全年完成公路建设投资21335亿元,比上年增长0.4%。其中,高速公路建设完成投资9972亿元,增长7.7%;普通国省道建设完成投资6378亿元,下降12.2%;农村公路建设完成投资4986亿元,增长5.4%。从我国公路网密度及城市化进程对公共交通的需求判断,我国公路基建投资在未来很长一段时间仍将保持较高水平,未来十年公路基建投资规模仍将保持在较高水平。

2014-2018年我国完成公路建设投资规模

数据来源:观研天下数据中心整理

2018年末全国公路总里程484.65万公里,比上年增加7.31万公里。公路密度50.48公里/百平方公里,增加0.76公里/百平方公里。公路养护里程475.78万公里,占公路总里程98.2%。

2014-2018年我国公路总里程

数据来源:观研天下数据中心整理

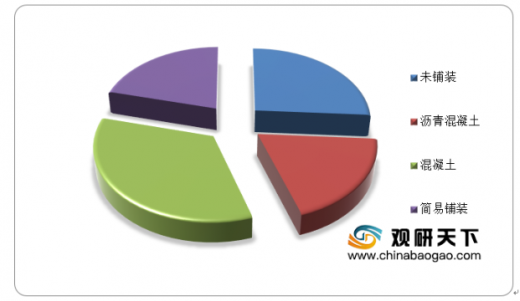

就目前我国公路形势来看,沥青混凝土道路仅占我国公路里程的20%左右,近年来我国高等级公路建设力度不断加大,沥青市场需求量伴随着高等级公路的增加和路面状况的改善同步增加,这也是未来沥青需求市场稳步增长的重要组成部分。

2018年我国各类公路里程构成

数据来源:观研天下数据中心整理

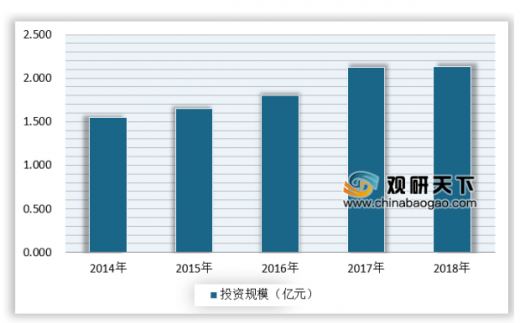

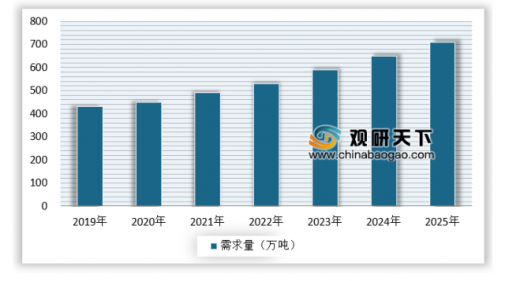

2018年我国高速公路里程14.26万公里,增加0.61万公里;高速公路车道里程63.33万公里,增加2.90万公里。近年来我国高等级公路建设的增长直接带动了改性沥青的市场,按照近年来各省市高等级公路建设规划,预计未来几年我国的改性沥青将迎来广阔的市场空间。

2019-2025年我国改性沥青需求量

数据来源:观研天下数据中心整理(zpp)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。