参考观研天下《2019年中国碳纤维市场分析报告-行业深度分析与投资前景预测》

分类 |

优势 |

劣势 |

应用现状 |

PAN基 |

成品品质优异,工艺较简单,产品力学性能优良 |

/ |

已经成为碳纤维主流 |

沥青基 |

原料来源丰富,碳化收率高 |

原料调制复杂,产品性能较低 |

目前规模较小 |

粘胶基 |

高耐温性 |

碳化收率低,技术难度大,设备复杂,成本高 |

主要用于耐烧蚀材料、隔热材料 |

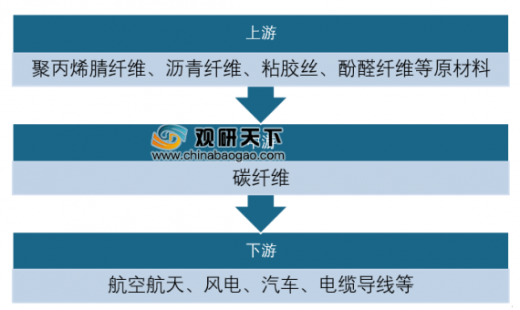

碳纤维通过与其他介质一起组成具有不同性能的碳纤维复合材料,可以被广泛应用于航空航天、风电、船舶、汽车、休闲电子、电缆导线、建筑建材、储气瓶等领域。

国家政策作为产业发展的催化剂,近年来,国家持续发布相关政策推动碳纤维健康有序发展。从国家的政策可以看出,国家把碳纤维作为新材料进行推广和应用,持续引导国内碳纤维发展,计划到2020年初步形成2-3家具有国际竞争力的碳纤维大型企业集团及若干创新能力强、特色鲜明、产业链完善的碳纤维及其复合材料产业集聚区。未来随政策的支持,我国碳纤维行业相关技术将接近国际水平。

政策 |

主要内容 |

《产业关键共性技术发展指南(2017年)》 |

优化复合型节能技术、树脂热解产物的高热值重整技术、配套的循环热利用工艺与设备技术等低成本低能耗技术 |

《循环发展引领心动》 |

建设30个左右再生产品再制造产品推广平台和示范应用基地,选择电子电器生产企业、汽车生产企业、纺织企业等在生产环节推广使用再生材料 |

《“十三五”国家战略性新兴产业发展规划》 |

积极开展新品种废弃物循环利用如废弃太阳能电池、废旧动力蓄电池、废碳纤维材料、废节能等新型废弃物回收利用 |

《中国制造2025》 |

2025年,国产高强中模、高模高强碳纤维及其符合材料技术成熟度达到9级 |

《石化和化学工业发展规划(2016-2020年)》 |

加快发展高性能纤维及复合材料,重点突破高强碳纤维低成本、连续稳定、规划生产技术,加快高强中模、高强高 模型碳纤维产业化突破 |

《加快推进碳纤维行业发展行动计划》 |

建立碳纤维及其复合材料产业体系,高强高模型碳纤维突破产业化关键技术并实现产业化 |

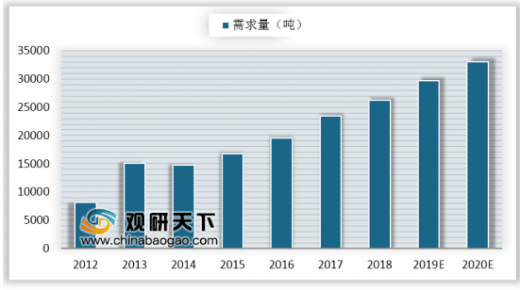

2017年我国碳纤维需求达2.35万吨,同比增长达20.06%,整体上延续了近期年碳纤维需求快速增长趋势,其中有7400吨是由国产碳纤维企业生产商提供,进口碳纤维总量(1.61万吨)仍然明显高于国产量,进口替代空间巨大。未来随着国内碳纤维需求的不断增长,预计2020年我国碳纤维总需求将达3.30万吨,复合增长率超过11%;同时,随着国产碳纤维技术水平提高,我国国产碳纤维市场占比有望不断提升。

碳纤维主要应用领域情况

在民用航空领域,碳纤维复合材料被广泛应用在机翼、机身等受力大、尺寸大的主承力结构中。例如,目前世界最大的客机空客A380机身重量的22%为碳纤维复合材料,并将其成功应用于机翼与机身主体结构连接处中央翼盒,仅此一项就比铝合金材料减重1.5吨,燃油经济性优于竞争机型约13%,大大降低了运营成本;波音公司的B787“梦想飞机”,复合材料应用率达到50%,是第一个同时采用高性能碳纤维复合材料机翼和机身的大型商用客机;我国国产大型客机中国商飞C919的机尾和侧翼也采用了碳纤维复合材料,占整机质量的12%。民用客机成为了拉动碳纤维需求增长的主要力量。2016年航空航天领域对碳纤维的需求量达到1.76万吨,其中商用飞机的需求占比达70%。据测算,2018年仅波音777和787、空客A380和A350这四种机型对碳纤维的需求将达到9185吨,相比2016年增加2744吨。

指标 |

Boeing777 |

Boeing787 |

AirbusA380 |

AirbusA350 |

2016年交付数量(架) |

98 |

137 |

28 |

49 |

2018年预测交付数量(架) |

100 |

150 |

45 |

100 |

碳纤维复合材料用量(吨/架) |

10 |

35 |

35 |

61.5 |

碳纤维用量(吨/架) |

7 |

23 |

23 |

40 |

2018年相比2013年新增碳纤维需求(吨) |

14 |

299 |

391 |

2040 |

合计新增碳纤维需求(吨) |

2744 |

|||

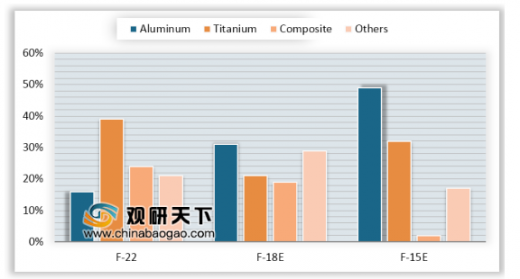

军用航空方面,碳纤维已应用在战绩机身、主翼、垂尾翼、平尾翼及蒙皮等部位以起到减重作用,目前国内外也不断在先进战机中提升碳纤维复合材料的使用比例;另外军用无人机也大量采用复合材料结构以提升续航能力和可靠性。总体来看,军用飞机和商用飞机2011年对碳纤维的总需求为7010吨,到2015年增长至13090吨,年均复合增长率为16.9%。预计2020年需求量将增至19600吨,年均复合增长率为8.4%。

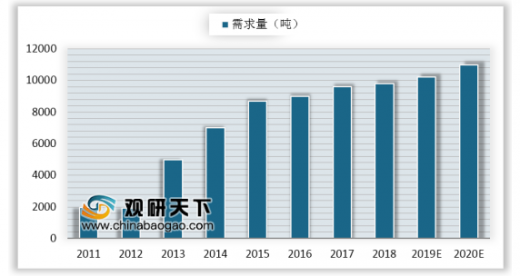

汽车整车重量降低10%,燃油效率可提高6%-8%,而汽车整车质量减少100kg,油耗降低0.5L/100km,加速性能提升8%-10%,制动距离缩短2-7m。碳纤维具有比模量和比强度高、减重潜力大、安全性好等突出优点,在汽车领域的渗透率在不断提升。据统计,2016年汽车领域对碳纤维需求量约9000吨,预计2020年需求有望达1.1万吨。

公司 |

车型 |

部位 |

宝马 |

I3、I8 |

车厢主体的life模块 |

宝马 |

Z-9、Z-22 |

车身 |

宝马 |

M3 |

顶盖和车身 |

日产 |

ShylineGT-R |

外装(后备箱车盖) |

丰田 |

MARKII |

内装 |

雅马哈 |

SRC新概念跑车 |

底盘 |

大众 |

2L车 |

车身等 |

法国SP |

BoxsterS |

发动机罩盖 |

Daimler |

DodgeViper |

挡板支架系统 |

SGLCarbonAG |

PorscheAG |

碳纤维-陶瓷制动盘 |

通用GM |

载重汽车 |

传动轴 |

福特 |

野马ShelbyGT350R |

轮毂 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。