合成橡胶是由人工合成的高弹性聚合物。也称合成弹性体,是三大合成材料之一。通常分为通用合成橡胶和特种合成橡胶,具有优良的弹性、绝缘性、气密性,同时还有耐油、耐高温或低温等特点。

一、行业产量情况

二、行业市场需求情况

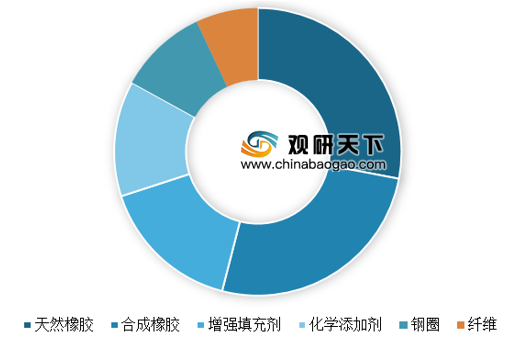

合成橡胶和天然橡胶是生产轮胎的主要原料之一,在2017年汽车轮胎生产各项成本占比中,天然橡胶占比28%,合成橡胶占比26%。

受政策刺激作用减退及汽车行业发展规律等影响,我国汽车行业发展速度放缓,2018年我国汽车产量为2780.9万辆,同比2017年下降4.16%,销量为2808.1万辆,同比下降2.76%。到2019年4月,我国汽车产销同比降幅扩大,其产销分别完成838.9万辆和835.3万辆,比上年同期分别下降11%和12.1%。因此受汽车产销增速总体减缓、天胶价格倒挂对合成橡胶替代需求增加、外需向好等因素综合作用,我国合成橡胶需求量有所放缓。

三、合成橡胶行业销售情况

目前,我国已成为合成橡胶胶种齐全、产量和消费量均居世界第一的产销大国。根据数据显示,2018年全年累计销量540.43万吨,合成橡胶产销率98.5%,同比下降1.7个百分点。

四、合成橡胶行业进口现状

随着需求回暖、下游行业转型升级对高性能材料的需求增加、东南亚及中东地区新增合成橡胶产能的陆续投放,我国合成橡胶进口量近几年又呈现出快速增长的趋势。数据显示,2018年我国合成橡胶进口数量为441万吨,同比增长1.1%,进口金额7620.77百万美元,同比下降10.1%。

但受下游橡胶制品产业发展的影响,近年来我国合成橡胶产品对外依存度快速回升。数据显示,2018年我国合成橡胶产品进口占需求比重达到了45.5%。

资料来源:互联网,国家统计局,中国海关,中国合成橡胶工业协会,中国汽车工业协会,观研天下整理,转载请注明出处。(ww)

一、行业产量情况

参考观研天下发布《2019年中国合成橡胶行业分析报告-产业竞争格局与未来商机分析》

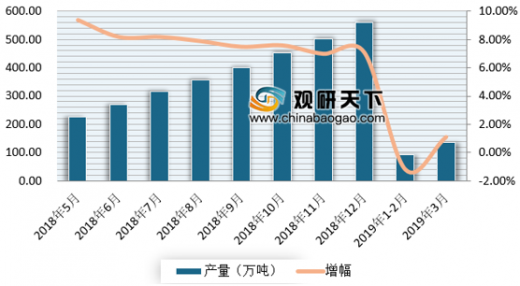

我国合成橡胶工业是在引进技术和自主创新的基础上起步,并在自主创新技术不断完善和丰富过程中发展壮大起来的。根据数据显示,截止2018年我国合成橡胶产量为559万吨。到2019年3月我国合成橡胶产量累计达到135.2万吨,同比增长1.1%。2011-2018年我国合成橡胶产量情况

数据来源:国家统计局

2018-2019年3月全国合成橡胶产量统计及增长情况

数据来源:国家统计局

二、行业市场需求情况

合成橡胶和天然橡胶是生产轮胎的主要原料之一,在2017年汽车轮胎生产各项成本占比中,天然橡胶占比28%,合成橡胶占比26%。

2017年汽车轮胎生产各项成本占比

数据来源:中国合成橡胶工业协会

受政策刺激作用减退及汽车行业发展规律等影响,我国汽车行业发展速度放缓,2018年我国汽车产量为2780.9万辆,同比2017年下降4.16%,销量为2808.1万辆,同比下降2.76%。到2019年4月,我国汽车产销同比降幅扩大,其产销分别完成838.9万辆和835.3万辆,比上年同期分别下降11%和12.1%。因此受汽车产销增速总体减缓、天胶价格倒挂对合成橡胶替代需求增加、外需向好等因素综合作用,我国合成橡胶需求量有所放缓。

2012-2018年我国汽车产销情况

数据来源:中国汽车工业协会

三、合成橡胶行业销售情况

目前,我国已成为合成橡胶胶种齐全、产量和消费量均居世界第一的产销大国。根据数据显示,2018年全年累计销量540.43万吨,合成橡胶产销率98.5%,同比下降1.7个百分点。

2017-2018年分季度我国合成橡胶销售情况

数据来源:国家统计局

2017-2018年分季度我国合成橡胶累计产销率情况

数据来源:国家统计局

四、合成橡胶行业进口现状

随着需求回暖、下游行业转型升级对高性能材料的需求增加、东南亚及中东地区新增合成橡胶产能的陆续投放,我国合成橡胶进口量近几年又呈现出快速增长的趋势。数据显示,2018年我国合成橡胶进口数量为441万吨,同比增长1.1%,进口金额7620.77百万美元,同比下降10.1%。

2012-2018年我国合成橡胶进口数量情况

数据来源:中国海关

2012-2018年我国合成橡胶进口金额情况

数据来源:中国海关

但受下游橡胶制品产业发展的影响,近年来我国合成橡胶产品对外依存度快速回升。数据显示,2018年我国合成橡胶产品进口占需求比重达到了45.5%。

2010-2018年我国合成橡胶产品进口占需求比重统计情况

数据来源:中国海关

资料来源:互联网,国家统计局,中国海关,中国合成橡胶工业协会,中国汽车工业协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。