农药中间体是农用原材料加工生产出来的产品,是一种将两种或两种以上物质结合在一起的中间介质。在农药里可以理解为增效剂,是生产农药的中间材料。

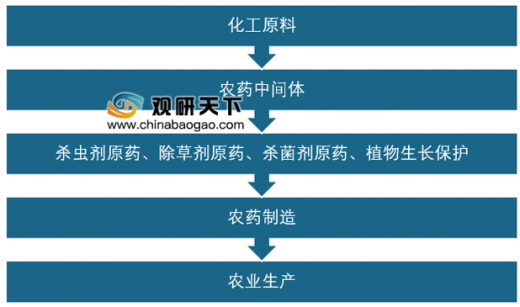

从产业链细分角度,农药产品可大致分为农药中间体、农药原药和农药制剂。农业中间体处于产业链中部,属于精细化工行业,对技术的依赖性大、研发投入大、周期长,风险大且成功率低。

参考观研天下发布《2019年中国农药中间体市场分析报告-行业发展格局现状与发展规划分析》

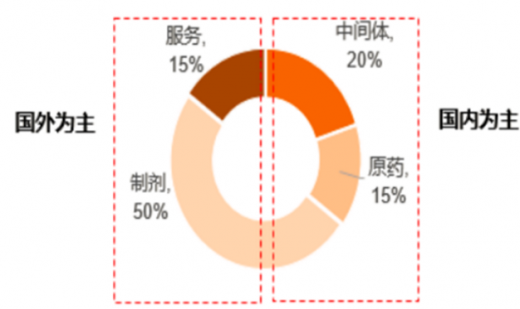

农药中间体行业却面临着规模在扩大,整体盈利水平下降的尴尬局面。在农药中间体行业,利润水平虽然整体较高,但2008年以后一直呈稳中有降趋势,基本维持在13%左右。

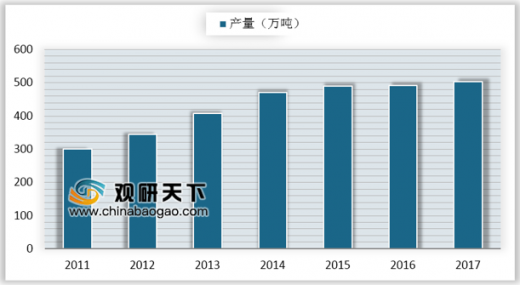

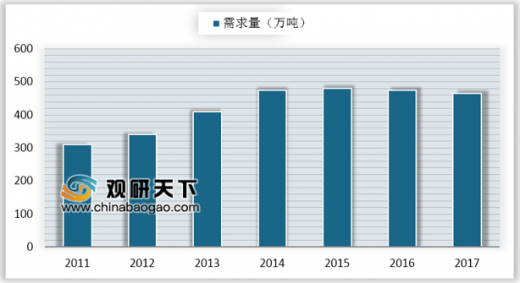

随着京津冀“2+26”城市雾霾防卫战打响,各地纷纷印发《“十三五”挥发性有机物污染防治工作方案》。方案提出:涉及原料药生产的医药企业VOCs排放工序、生产过程中使用有机溶剂的农药企业VOCs排放工序,在采暖季原则上实施停产,由于民生等需求存在特殊情况确需生产的,应报省级政府批准。农药中间体由于受到政策因素的影响,农药企业开车率出现明显下滑,2011-2016年,我国农药中间体产量和需求量呈增长趋势,但增长速度逐渐降低。2016年我国农药中间产量为491吨,同比下降0.41%;需求量为475万吨,同比下降1.04%;2017年产能和需求量分别约为504万和465万吨。

农药中间体是农药生产的基础,要形成我国的农药中间体产业,不断进行技术创新,使我国农药中间体能满足我国不断更新的农药生产,并能进行外包生产或出口,生产技术能赶上世界先进水平,产品质量能达到国外同类产品的水平。发展农药中间体品种是根本,质量是核心,技术创新是关键。

随着国家新农药的开发,一些专用中间体的开发发展较快,如含氟、含氰基、含杂环中间体,其中较突出的是菊酯类农药中间体,如菊酸、二氯菊酸、丁酸、醚醛、丙烯醇酮。这类中间体目前国内都能生产,生产地点目前主要集中在上海、浙江、江苏地区。另外,一些农药中间体的工艺技改也较为活跃,主要取得的成果有:异戊烯法合成频那酮、甲醇羰基法合成甲酸、醋酐催化法合成氯乙酸、二乙氧基硫代磷酰氯新工艺、定向结晶法提取精萘、定向氯化法生产二氯苯、相转移催化反应、双乙烯酮法合成氯乙酰氯、催化加氢生产芳香族胺类化合物等。

以全球体量最大的农药品种草甘膦的中间体甘氨酸为例。国内甘氨酸主要生产厂商集中于河北的东华金龙、东华冀衡以及山东临沂的衡泰,总产能占国内有效产能的55%以上,外售量占国内甘氨酸市场流通量的60%以上。根据甘氨酸的生产工艺,每生产1吨产品将产生3吨以上的废水,废水处理过程中,回收氯化铵时能耗巨大、对设备的腐蚀性强,且甘氨酸废液经回收氯化铵后,二次蒸汽冷凝液仍含有大量的污染物质。经国家环境分析测试中心测试,废水中剧毒物质的含量,超过国家废水排放标准的数十倍至数百倍。除了生产过程中产生的废水,甘氨酸生产过程中也会有废气的产生。因此,甘氨酸的产量受到政策影响而下滑。

我国生产的甘氨酸,约有70%用于生产草甘膦,30%用于出口和其他产品制作。

未来几年,农药中间体产量将以较低的增幅发展。而近三年,我国农药用量连续下降,随着农药用量零增长的目标成效显著,农药中间体下游需求量受限;而高附加值产品的出现,将提升单位产品的价值和市场价格。预计2023年,我国农药中间体产量将达536万吨。

从产业链细分角度,农药产品可大致分为农药中间体、农药原药和农药制剂。农业中间体处于产业链中部,属于精细化工行业,对技术的依赖性大、研发投入大、周期长,风险大且成功率低。

参考观研天下发布《2019年中国农药中间体市场分析报告-行业发展格局现状与发展规划分析》

农药行业产业链

资料来源:农药行业协会

农药产业链各环节利润分配

资料来源:农药行业协会

农药中间体行业却面临着规模在扩大,整体盈利水平下降的尴尬局面。在农药中间体行业,利润水平虽然整体较高,但2008年以后一直呈稳中有降趋势,基本维持在13%左右。

随着京津冀“2+26”城市雾霾防卫战打响,各地纷纷印发《“十三五”挥发性有机物污染防治工作方案》。方案提出:涉及原料药生产的医药企业VOCs排放工序、生产过程中使用有机溶剂的农药企业VOCs排放工序,在采暖季原则上实施停产,由于民生等需求存在特殊情况确需生产的,应报省级政府批准。农药中间体由于受到政策因素的影响,农药企业开车率出现明显下滑,2011-2016年,我国农药中间体产量和需求量呈增长趋势,但增长速度逐渐降低。2016年我国农药中间产量为491吨,同比下降0.41%;需求量为475万吨,同比下降1.04%;2017年产能和需求量分别约为504万和465万吨。

2011-2017年我国农药中间体产量情况

数据来源:农药行业协会

2011-2017年我国农药中间体需求量情况

数据来源:农药行业协会

农药中间体是农药生产的基础,要形成我国的农药中间体产业,不断进行技术创新,使我国农药中间体能满足我国不断更新的农药生产,并能进行外包生产或出口,生产技术能赶上世界先进水平,产品质量能达到国外同类产品的水平。发展农药中间体品种是根本,质量是核心,技术创新是关键。

随着国家新农药的开发,一些专用中间体的开发发展较快,如含氟、含氰基、含杂环中间体,其中较突出的是菊酯类农药中间体,如菊酸、二氯菊酸、丁酸、醚醛、丙烯醇酮。这类中间体目前国内都能生产,生产地点目前主要集中在上海、浙江、江苏地区。另外,一些农药中间体的工艺技改也较为活跃,主要取得的成果有:异戊烯法合成频那酮、甲醇羰基法合成甲酸、醋酐催化法合成氯乙酸、二乙氧基硫代磷酰氯新工艺、定向结晶法提取精萘、定向氯化法生产二氯苯、相转移催化反应、双乙烯酮法合成氯乙酰氯、催化加氢生产芳香族胺类化合物等。

我国农药中间体近年来取得的进展

| 类型 |

内容 |

| 专用中间体 |

含氟中间体、含氰基中间体、含杂环中间体 |

| 工艺技改 |

异戊烯法合成频那酮、甲醇羰基法合成甲酸、醋酐催化法合成氯乙酸、二乙氧基硫代磷酰氯新工艺、定向结晶法提取精萘、定向氯化法生产二氯苯、相转移催化反应、双乙烯酮法合成氯乙酰氯、催化加氢生产芳香族胺类化合物 |

资料来源:农药行业协会

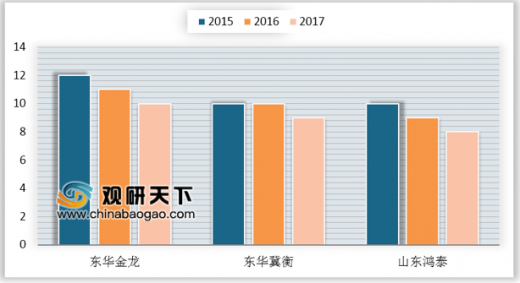

以全球体量最大的农药品种草甘膦的中间体甘氨酸为例。国内甘氨酸主要生产厂商集中于河北的东华金龙、东华冀衡以及山东临沂的衡泰,总产能占国内有效产能的55%以上,外售量占国内甘氨酸市场流通量的60%以上。根据甘氨酸的生产工艺,每生产1吨产品将产生3吨以上的废水,废水处理过程中,回收氯化铵时能耗巨大、对设备的腐蚀性强,且甘氨酸废液经回收氯化铵后,二次蒸汽冷凝液仍含有大量的污染物质。经国家环境分析测试中心测试,废水中剧毒物质的含量,超过国家废水排放标准的数十倍至数百倍。除了生产过程中产生的废水,甘氨酸生产过程中也会有废气的产生。因此,甘氨酸的产量受到政策影响而下滑。

国内甘氨酸主要厂家产能(单位:万吨)

数据来源:农药行业协会

我国生产的甘氨酸,约有70%用于生产草甘膦,30%用于出口和其他产品制作。

我国甘氨酸需求分布(单位:%)

数据来源:农药行业协会

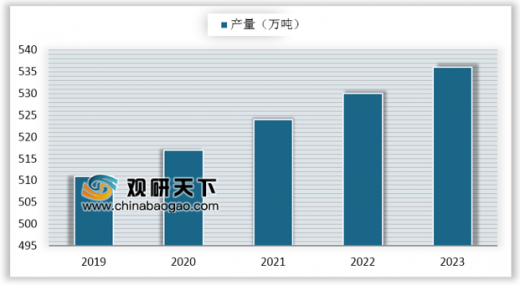

未来几年,农药中间体产量将以较低的增幅发展。而近三年,我国农药用量连续下降,随着农药用量零增长的目标成效显著,农药中间体下游需求量受限;而高附加值产品的出现,将提升单位产品的价值和市场价格。预计2023年,我国农药中间体产量将达536万吨。

2019-2023年我国农药中间体产量预测

数据来源:农药行业协会

资料来源:农药行业协会,观研天下整理,转载请注明出(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。