环氧乙烷是乙烯重要的衍生物,主要用于制造乙二醇、聚羧酸减水剂聚醚单体、合成洗涤剂、非离子表面活性剂、抗冻剂、乳化剂以及缩乙二醇类产品。

环氧乙烷易燃易爆,不易长途运输,因此有强烈的地域性。2018年我国环氧乙烷产能476万吨,实际产量仅281万吨左右,装置开工率约66.5%。据不完全统计,未来几年国内环氧乙烷产能将继续快速增长,初步预计至2021年底,我国环氧乙烷产能将达到652万吨,而需求量难超300万吨,考虑地域性及不能大规模地进行国际贸易,未来我国环氧乙烷行业竞争将更加严峻。

近几年我国环氧乙烷民营企业大量参与,商品环氧乙烷产能迅速扩张,产能过剩情况日益严峻。当前我国环氧乙烷产能中以中石化、中石油为主要供应商,民企中以三江化工、泰兴金燕、江苏斯尔邦为代表。从供应量来看,国有石油化工企业合计产能为232.5万吨,占比49%,民营化工企业产能总计157万吨,占比33%。目前国有石化企业仍占据市场主导地位,企业竞争力及定价话语权较强。民营化工企业中以产能较大且投产时间较早者市场竞争力较大。

另外企业竞争力还体现在下游配套的附加值产品上。在环氧乙烷行业产能过剩的情况下,企业下游配套高附加值的产品成为了未来产业链发展的趋势。然而当前环氧乙烷生产企业中配套下游产能的较少,仅有少部分企业配套了下游聚羧酸减水剂单体、乙醇胺、乙二醇醚等,虽然对于整体市场供应的消耗量较为有限,但在环氧乙烷供应过剩的情况下自用生产下游,对于企业平衡风险具有一定积极作用。

参考观研天下发布《2019年中国环氧乙烷(氧化乙烯)行业分析报告-行业深度调研与发展趋势预测》

由于环氧乙烷强烈的地域性,新增产能必须有新增下游产业配套消耗。新阶段投产的环氧乙烷装置均可与乙二醇切换生产,虽然此灵活性对于产业链平衡风险具有明显积极作用,但考虑乙二醇行业景气度有所下降,尤其2019年以来因供应过剩导致的价格大幅下滑,可见环氧乙烷转产乙二醇转嫁风险的意义正在逐渐减小。

环氧乙烷利润水平主要取决于产品的销售价格及原材料乙烯价格的价差。拥有上游配套原料产品、循环经济、销售渠道优势的企业将保持较高的利润率水平。目前的市场价格基本可以反映外采乙烯厂家的成本,但对于自供乙烯以及MTO来说并不能直接反应其成本,MTO的原料是甲醇,自供乙烯的成本一般是石化企业自主炼化配套,从石脑油开始裂解装置,所以从成本来看,自供乙烯的环氧乙烷成本一定是最低的,利润水平要更高一些。

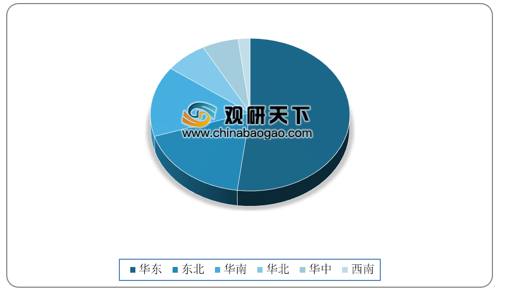

2018年环氧乙烷区域产能华东仍是主产区,以226.5万吨占全国总产能的52%,其次是东北地区77万吨占比18%,第三位是华南65万吨占比15%。从区域产能来看,环氧乙烷华南区域是新增集中区域,华南区域2018年新增产能15万吨,未来有68万吨新增产能在华南释放。国内唯一一个有缺口的区域是华北区域,当地产能不足,需要外部资源补充调剂。

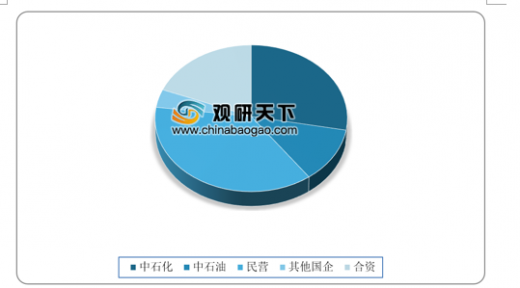

从企业性质看,2018年环氧乙烷产能民企仍占主力,以161万吨居首,占全国总产能37%,其次是中石化123万吨占全国总产能28%,合资企业紧跟其后,以80.5万吨占全国总产能的19%。

环氧乙烷产量前十位企业分析来看,中石化企业以88.83万吨占49%,民企以72.4万吨占40%,中石油19.95万吨占11%。从这里看出,中石化企业的总产量还是遥遥领先,民企紧随其后。TOP前十从外销量来看特点较为明显,中石化企业环氧乙烷全部外销,而民企50%的用量是自用为主,所以外销量石化企业也占据领先优势。TOP前十从货源流向分析来看,70%以上的量是在华东区域,其中20%的量是华中及华南区域,10%产量流向东北区域。

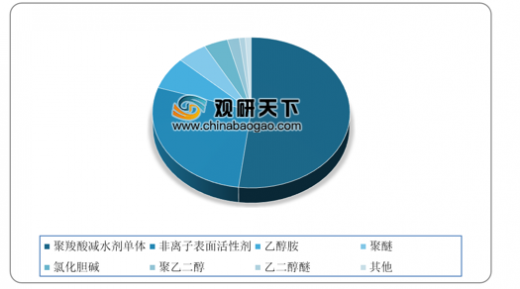

环氧乙烷下游消费结构变化不明显,聚羧酸单体仍是居首,占比52%,其次是表活以及乙醇胺系列。目前支撑环氧乙烷最大的消费量在单体上面,近几年,随着国家基础设施建设的发展,房地产的火热以及高铁高速公路的发展,给减水剂单体以庞大的市场需求,带动了减水剂行业的发展。未来环氧乙烷下游短期内仍以聚羧酸减水剂单体为主,缺乏规模性下游消费。

我国环氧乙烷及下游衍生物进入了新常态,所谓新常态就是结构调整,增速换挡,创新驱动的常态。创新探索我国环氧乙烷极其衍生精细化工产业协调与合作共赢发展的新模式,加速我过环氧乙烷极其衍生物的供给侧改革,创新科技,协调布局,未来共同创造我国环氧乙烷及下游精深加工产业转型升级与可持续健康发展新格局。

环氧乙烷易燃易爆,不易长途运输,因此有强烈的地域性。2018年我国环氧乙烷产能476万吨,实际产量仅281万吨左右,装置开工率约66.5%。据不完全统计,未来几年国内环氧乙烷产能将继续快速增长,初步预计至2021年底,我国环氧乙烷产能将达到652万吨,而需求量难超300万吨,考虑地域性及不能大规模地进行国际贸易,未来我国环氧乙烷行业竞争将更加严峻。

近几年我国环氧乙烷民营企业大量参与,商品环氧乙烷产能迅速扩张,产能过剩情况日益严峻。当前我国环氧乙烷产能中以中石化、中石油为主要供应商,民企中以三江化工、泰兴金燕、江苏斯尔邦为代表。从供应量来看,国有石油化工企业合计产能为232.5万吨,占比49%,民营化工企业产能总计157万吨,占比33%。目前国有石化企业仍占据市场主导地位,企业竞争力及定价话语权较强。民营化工企业中以产能较大且投产时间较早者市场竞争力较大。

另外企业竞争力还体现在下游配套的附加值产品上。在环氧乙烷行业产能过剩的情况下,企业下游配套高附加值的产品成为了未来产业链发展的趋势。然而当前环氧乙烷生产企业中配套下游产能的较少,仅有少部分企业配套了下游聚羧酸减水剂单体、乙醇胺、乙二醇醚等,虽然对于整体市场供应的消耗量较为有限,但在环氧乙烷供应过剩的情况下自用生产下游,对于企业平衡风险具有一定积极作用。

参考观研天下发布《2019年中国环氧乙烷(氧化乙烯)行业分析报告-行业深度调研与发展趋势预测》

国内环氧乙烷主要生产商产能(万吨/年)

| 企业名称 |

产能 |

| 中石化 |

170.5 |

| 中石油 |

62 |

| 三江化工 |

50 |

|

|

26 |

| 中海壳牌 |

21 |

| 奥克化学(扬州) |

20 |

| 江苏斯尔邦 |

18 |

| 福建联合 |

18 |

| 南京德纳 |

16 |

| 吉林众鑫 |

12 |

| 联泓笑达 |

12 |

| 其他 |

50.5 |

| 合计 |

476 |

数据来源:中国石油和化学工业联合会

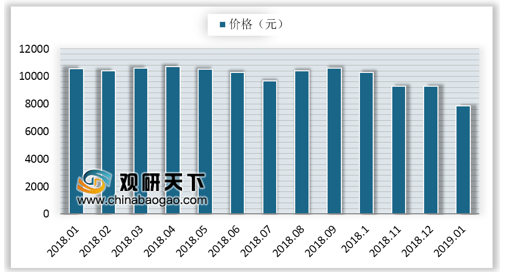

2018-2019年1月我国环氧乙烷行业价格趋势

数据来源:中国石油和化学工业联合会

环氧乙烷利润水平主要取决于产品的销售价格及原材料乙烯价格的价差。拥有上游配套原料产品、循环经济、销售渠道优势的企业将保持较高的利润率水平。目前的市场价格基本可以反映外采乙烯厂家的成本,但对于自供乙烯以及MTO来说并不能直接反应其成本,MTO的原料是甲醇,自供乙烯的成本一般是石化企业自主炼化配套,从石脑油开始裂解装置,所以从成本来看,自供乙烯的环氧乙烷成本一定是最低的,利润水平要更高一些。

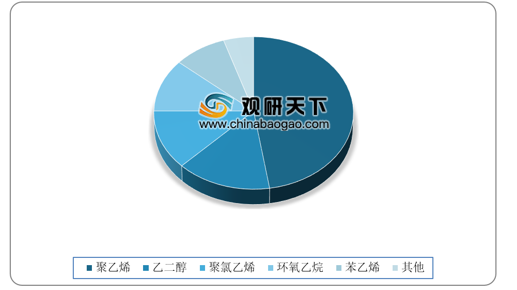

2018年中国乙烯下游消费占比(单位:%)

数据来源:中国石油和化学工业联合会

2018年环氧乙烷区域产能华东仍是主产区,以226.5万吨占全国总产能的52%,其次是东北地区77万吨占比18%,第三位是华南65万吨占比15%。从区域产能来看,环氧乙烷华南区域是新增集中区域,华南区域2018年新增产能15万吨,未来有68万吨新增产能在华南释放。国内唯一一个有缺口的区域是华北区域,当地产能不足,需要外部资源补充调剂。

2018年我国环氧乙炔区域产能占比(单位:%)

数据来源:中国石油和化学工业联合会

从企业性质看,2018年环氧乙烷产能民企仍占主力,以161万吨居首,占全国总产能37%,其次是中石化123万吨占全国总产能28%,合资企业紧跟其后,以80.5万吨占全国总产能的19%。

2018年我国环氧乙炔企业性质占比(单位:%)

数据来源:中国石油和化学工业联合会

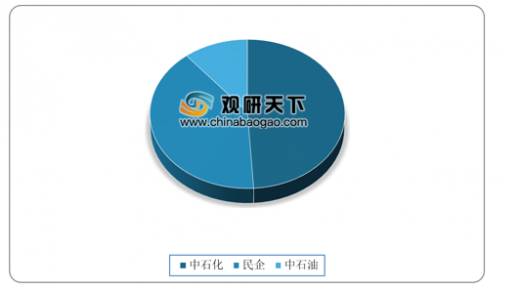

环氧乙烷产量前十位企业分析来看,中石化企业以88.83万吨占49%,民企以72.4万吨占40%,中石油19.95万吨占11%。从这里看出,中石化企业的总产量还是遥遥领先,民企紧随其后。TOP前十从外销量来看特点较为明显,中石化企业环氧乙烷全部外销,而民企50%的用量是自用为主,所以外销量石化企业也占据领先优势。TOP前十从货源流向分析来看,70%以上的量是在华东区域,其中20%的量是华中及华南区域,10%产量流向东北区域。

2018年我国环氧乙炔TOP 10按企业性质分布(单位:%)

数据来源:中国石油和化学工业联合会

2018年我国环氧乙炔下游占比(单位:%)

数据来源:中国石油和化学工业联合会

资料来源:中国石油和化学工业联合会,观研天下整理,转载请注明出(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。