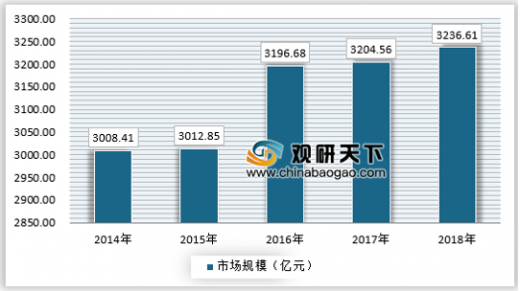

产销市场现状

参考观研天下发布《2019年中国农药行业分析报告-市场运营态势与发展前景研究》随着农作物病虫害防治作业方式在不断发生改变,各种专业化防治组织和植保专业合作社的发展迅速,从耕、种、防、收的全托管到专业防治病虫害的小托管各种服务形式并存。2018年全国专业化统防统治组织数量达到8.8万个,工商部门登记注册并在农业部门备案4.1万个,统防统治服务能力大幅提升,全年统防统治面积超过15亿亩次,占比达到37%以上。

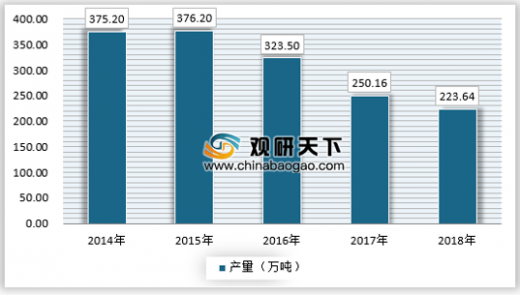

同时随着供给侧改革的持续和去产能的深入进行,我国农药生产产量已经连续三年保持下降的趋势。

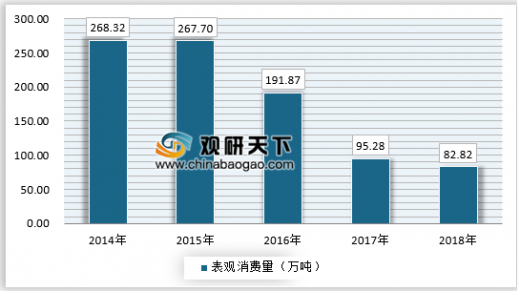

我国近年来农药市场表观消费量也出现一定程度的下降,2018年国内市场消费量大约为82.82万吨,同比下降13.1%。

市场竞争格局

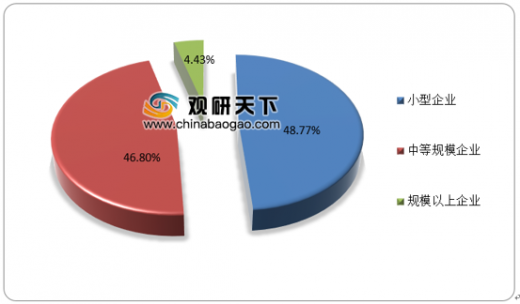

我国农药产业起步晚,大致经历了建国初期至80 年代有机氯农药、80 年代至21 世纪初期有机磷农药和21 世纪杂环类农药和生物农药三个发展阶段。经过多年的发展,我国已形成了包括科研开发、原药生产、制剂加工、原材料及中间体配套等较为完整的农药工业体系。2018中国农药行业销售百强企业榜中湖北沙隆达股份有限公司以220.336亿元销售额摘得排行榜桂冠,是我国第1个农药主营业务销售额超百亿的企业。北京颖泰嘉和生物科技股份有限公司和山东潍坊润丰化工股份有限公司分别以60.832亿元和50.465亿元的业绩,摘得榜眼和探花之位。从营收规模来看,我国的农药行业企业主要以中小规模企业为主,规模以上企业数量较少。

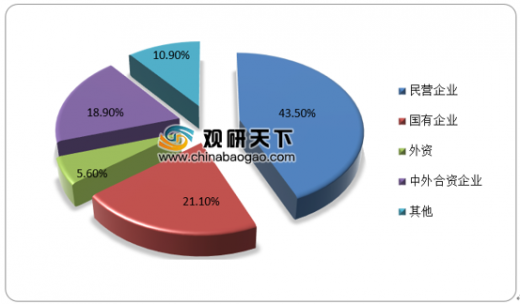

从我国的农药行业企业性质来看,国内农药企业主要以民营企业为主,国有企业市场份额逐步减少,同时外资以及中外合资企业占比也较低。

发展趋势

1、行业整合加速,推动我国农药产业集聚我国农药产能、产量处于世界前列,但产业集中度低、企业数量多,大部分规模小,产能过剩、贴牌销售,处于价值链低端。不少企业存在安全环保隐患多、技术装备水平落后、环保安全投入不足等问题。针对现状,国家利用产业政策引导,大力推进企业间并购重组,提高产业集中度,促使农药工业朝着集约化、规模化、专业化、特色化的方向转变。

2016年5月,中国农药工业协会正式发布《农药工业“十三五”发展规划》,提到要推进农药产业结构调整,鼓励通过兼并、重组、股份制改造等,实现企业大型化。未来农药原药生产将进一步集中,到2020年,农药原药企业数量减少30%,国内排名前20位的农药企业集团的销售额达到全国总销售额的70%以上。建成个生产企业集中的农药生产专业园区,培育个销售额超过100亿元、具有国际竞争力的大型企业集团。未来,集约化、规模化是农药企业做大做强的必由之路。随着行业竞争的加剧以及环保压力加大,我国农药行业正进入新一轮整合期。技术领先、机制合理、经营灵活的企业将成为行业整合的主导力量,通过行业整合有利于提高企业的国际竞争力,促进行业健康快速发展。

2、原药、制剂一体化发展在原药的基础上,加入适当的辅助剂(如溶剂、乳化剂、润湿剂、分散剂等),通过加工、生产制得具有一定形态、组成及规格的制剂产品,制剂直接应用到农业生产。制剂的产品质量和使用量与环境安全、食品安全、生态稳定都有着密切的关系。

制剂企业通过产品的深加工,掌握销售渠道资源,盈利水平逐步提升,部分实力较强的原药企业为了增强市场竞争能力,也开始进入制剂领域;而部分制剂企业也加快向上游原药领域延伸,积极获取行业竞争的主动权。随着行业纵向一体化的发展,未来国内农药行业将呈现原药、制剂一体化发展的趋势。3、生产工艺优化,创新水平提升

由于创制农药开发成本高、难度大,国内农药企业难以承担巨额的新化合物创制费用,在产品研发上以次新化合物仿制为主,主要生产后专利时期的农药品种,具有自主知识产权的产品较少。对于化学农药原药生产,其核心技术为化合物合成技术,由于原材料、合成方法的差异,可研发设计不同的工艺路线进行生产,并直接影响产品质量、成本以及环境污染程度,最终影响该产品的市场竞争力。优秀的原药企业通过对化合物合成技术的不断优化和突破,提高工艺路线效率,从而形成在该领域的核心竞争优势。

农药制剂属于高附加值产品,一个农药品种的成功,离不开农药制剂的创新。而制剂的技术创新关键在于新剂型开发和加工技术研究,主要特点在于减少有机溶剂的使用量,提高产品防效,降低生产成本,达到对环境安全的目的,还可以提高作物产量。目前,我国制剂生产技术较落后,生产连续化、自动化程度低,平均每种原药只能加工七八种制剂,而发达国家的每个农药品种可加工成十几种甚至几十种制剂。

4、生产过程绿色化,产品向高效、低毒、环境友好、水性化方向发展未来,在高效新农药大量出现、施药技术进步及环保要求更加严格的背景下,农药剂型的发展将趋向精细化、环保化,水乳剂、水分散粒剂、水悬乳剂、微乳剂、可溶性粉剂、微胶囊等新型农药剂型将逐步兴起。

5、下游集中用药形成趋势,对农药经营模式产生影响原一家一户、分散购药的格局将被打破,农药施药主体将由农民个体逐步向种植大户、社会化服务组织转变。国内现有的农药经销商也将发生变化,原有的村级及部分乡镇级经销商将随着社会经济的变革退出农药经销市场,大大缩短厂家与终端用户之间的经销层级,甚至出现厂家与种植大户的点对点直接销售,并由厂家提供机械化植保服务的模式。药,推广和普及高效、低毒、安全、环保的农药已成为我国农业发展的必然趋势。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。