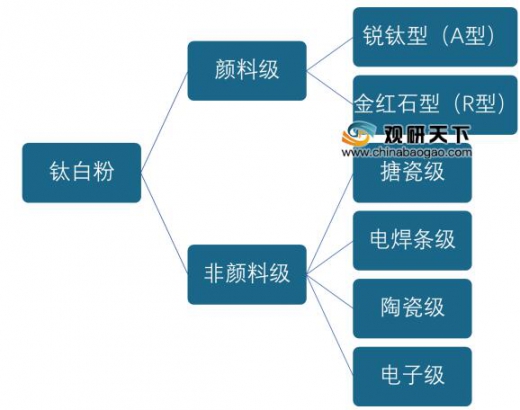

钛白粉是指经过硫酸法或氯化法工艺处理后成为性能优异的白色颜料,主要有硫酸法和氯化法两种工艺方法。钛白粉按照用途分为颜料级和非颜料级两大类,其中颜料级钛白粉可分为锐钛型钛白粉和金红石型钛白粉两类,通常应用于涂料、塑料、造纸、橡胶、油墨、化纤、美术颜料和日用化妆品等行业;非颜料级钛白粉可分为搪瓷级、电焊条级、陶瓷级、电子级等多种,多用于搪瓷、电焊条、陶瓷、电子、冶金等行业中。

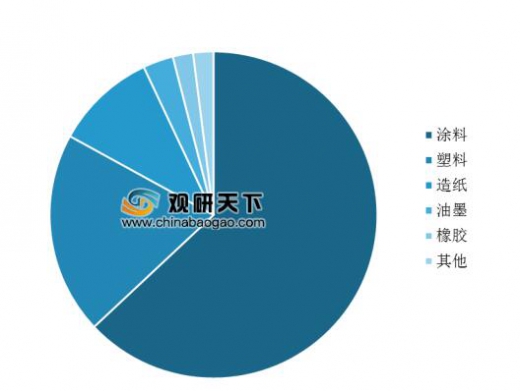

中国钛白粉工业起步较晚,但是近年来我国采取各项政策利好建筑、涂料、塑料、造纸等下游行业发展,这一定程度上带动了钛白粉行业的发展。钛白粉主要应用于涂料、塑料、造纸、橡胶、油墨和化纤工业等领域,其中,2018年钛白粉在涂料领域消费占比达到63%,其次为塑料,占比20%,第三为造纸,占比10%。

参考观研天下发布《2019年中国钛白粉行业分析报告-行业深度分析与投资前景预测》

近几年在行业竞争和环保督察双重压力下,低产能逐步退出,产业集中度逐步提升。2018年我国钛白粉总产能达到394万吨,产量达到244万吨,其中钛白粉产能前五位企业分别为龙蟒佰利、中核钛白、攀钢钛业、金浦钛业、山东东佳,合计产能为143万吨,CR5达到36%。

随着国内钛白粉企业竞争力不断增强,进口量有所下降,出口量逐年增加。2018年全年我国钛白粉进口量为19.8万吨,同比下降8.1%,主要从中国台湾、澳大利亚、美国为主;出口量达90.9万吨,出口占比达到37%,主要出口印度、韩国、巴西、印度尼西亚等国家,但国别分布较分散。

随着供给侧改革和环保高压的持续发展,以及氯化法技术的不断发展完善,今后钛白粉行业将朝着集中度提升、健康有序的方向发展。

钛白粉分类

图表来源:观研天下整理

中国钛白粉工业起步较晚,但是近年来我国采取各项政策利好建筑、涂料、塑料、造纸等下游行业发展,这一定程度上带动了钛白粉行业的发展。钛白粉主要应用于涂料、塑料、造纸、橡胶、油墨和化纤工业等领域,其中,2018年钛白粉在涂料领域消费占比达到63%,其次为塑料,占比20%,第三为造纸,占比10%。

2018年钛白粉下游领域消费占比

图表来源:观研天下整理

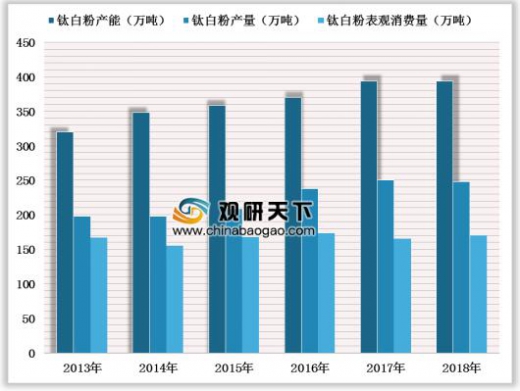

参考观研天下发布《2019年中国钛白粉行业分析报告-行业深度分析与投资前景预测》

近几年在行业竞争和环保督察双重压力下,低产能逐步退出,产业集中度逐步提升。2018年我国钛白粉总产能达到394万吨,产量达到244万吨,其中钛白粉产能前五位企业分别为龙蟒佰利、中核钛白、攀钢钛业、金浦钛业、山东东佳,合计产能为143万吨,CR5达到36%。

2013-2018年我国钛白粉产能、产量及表观消费量情况

图表来源:观研天下整理

2018年国内钛白粉产能前五位

企业名称 |

产能(万吨/年) |

龙蟒佰利 |

60 |

中核钛白 |

25 |

攀钢钛业 |

24 |

金浦钛业 |

18 |

山东东佳 |

16 |

合计 |

143 |

CR5 |

36% |

图表来源:观研天下整理

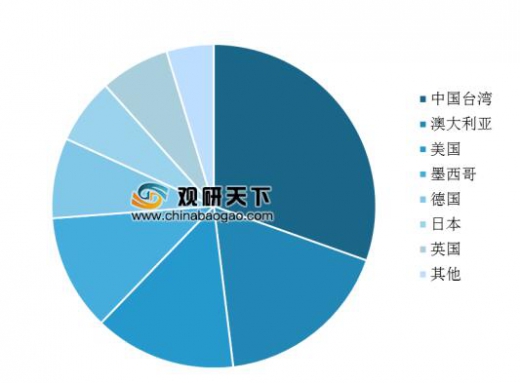

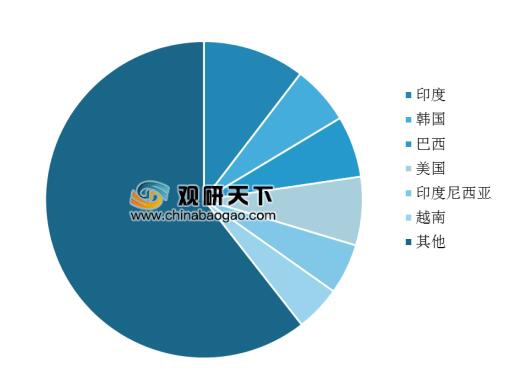

随着国内钛白粉企业竞争力不断增强,进口量有所下降,出口量逐年增加。2018年全年我国钛白粉进口量为19.8万吨,同比下降8.1%,主要从中国台湾、澳大利亚、美国为主;出口量达90.9万吨,出口占比达到37%,主要出口印度、韩国、巴西、印度尼西亚等国家,但国别分布较分散。

2013-2018年我国钛白粉进口、出口及占比情况

数据来源:海关总署

2018年中国钛白粉进口分布

数据来源:海关总署

2018年中国钛白粉出口分布

数据来源:海关总署

随着供给侧改革和环保高压的持续发展,以及氯化法技术的不断发展完善,今后钛白粉行业将朝着集中度提升、健康有序的方向发展。

资料来源:海关总署,观研天下整理,转载请注明出处(YCZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。