参考观研天下发布《2019年中国铝塑膜市场分析报告-产业规模现状与发展动向研究》

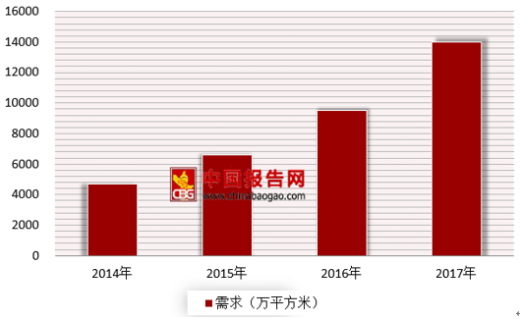

铝塑膜需求受到软包电池需求的直接影响,一方面锂电池行业整体景气带动软包电池需求上涨,另一方面软包电池凭借其优秀性能持续提高锂电池市场中的渗透率。近年来我国铝塑膜需求高速增长。

目前软包电池发展受其缺点所限,尤其是在对电池质量与安全性能有极高要求的产品中,应用尚且有限;但这些缺陷在未来有望得到改善,其中一致性差与成本高拖拽需求,可通过生产规模化与国产化共同解决;而胀气、漏液等问题则可以从技术端发力改善,通过提升铝塑膜质量、密封工艺、模组加固降低振动等方式来改善甚至解决。

软包锂电池广泛应用于消费电子、新能源汽车、军事、医疗、电动工具等行业,其下游市场可进一步细分为3C领域、动力领域与储能领域。软包电池的应用首先是在3C领域,其发展历程随着数码电池的内部集成进程而快速发展,尤其是在笔记本电脑、手机等电池的集成化。

消费电子

近年来传统3C产品消费增速的放缓,高渗透率下,相应软包的需求增速也在逐步放缓。与此同时,随着新能源汽车持续高增长,当前软包锂电市场渗透率也不断提高。未来随着软包成本的下降,在此领域也具备较大的增长潜力。

在3C领域,消费电子行业规模的稳定增长提供了稳中有升的锂电池需求。尽管笔记本电脑、智能手机等传统消费电子产品的普及率较高,出货量在近年中增长趋缓甚至有下滑风险;但随着可穿戴设备、无线蓝牙音箱等新型电子产品市场的扩张,未来该领域锂电池需求增速仍可企稳增长,业内预测该需求增速可维持在6%上下。

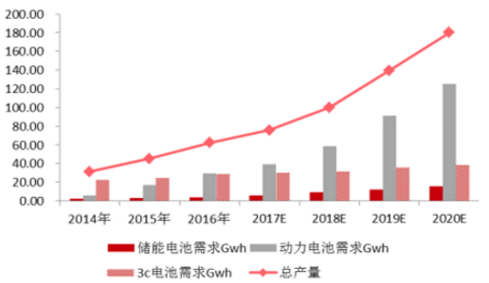

近年来新能源汽车增长势头正猛,2017年全球新能源汽车销量122.4万辆,同比增长58.0%。我国在利好政策的驱动下,新能源汽车由“培育期”进入成长期,产销量不断攀升;2017年产销量为79.4和77.7万辆,同比分别增长53.6%与53.3%。进入2018年,新能源汽车高增长势头依旧,一季度新能源汽车产销分别完成15万辆和14.3万辆,同比增长156.9%与154.3%。根据《节能与新能源汽车技术路线图》规划,2020年我国新能源汽车销量占汽车总体销量的比例达到200万辆左右。新能源汽车市场的高速发展有望带动动力电池需求的提升。2017年中国动力电池出货量达到44.5GWh,同比增长44.5%;预计到2020年达到94.5GWh,年复合增长率28.54%。

为满足软包电池的性能要求,对材料和技术都有很高要求。由于技术壁垒很高,目前市场依旧被日本厂商占据。目前我国铝塑膜产品依旧存在以下问题:1、铝箔表面处理工艺落后:由于采用水洗除油和“铬酐”钝化处理,环保问题突出。另外由于水的表面张力,铝箔微孔中的油无法清洗干净,致使后续流程出现缺陷;2、铝箔的水处理工艺会产生“氢脆”,因此国产铝塑膜耐折度差;3、铝箔表面为涂布 UV 层,铝箔挺度不够,宽幅产品无法制作且良品率差;4、对于 CPP,国内主要采用淋膜机淋涂,与高导热的铝箔表面复合时,容易产生卷曲和层状结晶;5、国内胶黏剂配方问题导致产品易分层剥离。

以上因素导致大部分国产铝塑膜无法满足中高端需求,市场被少数国外厂商垄断,价格居高不下,毛利率甚至超过 60%。而国内锂电池厂商降本增质的长期目标加快了铝塑膜进口替代的进程。

未来作为软包电池封装的关键材料之一,随着软包电池大量装机,铝塑膜的需求也日益旺盛。目前铝塑膜的国产化率不足10%,而市场空间却达50亿元,随着国内厂家技术获得突破、电池企业逐步接受,国产铝塑膜将打破日本垄断,迎来发展新局面。

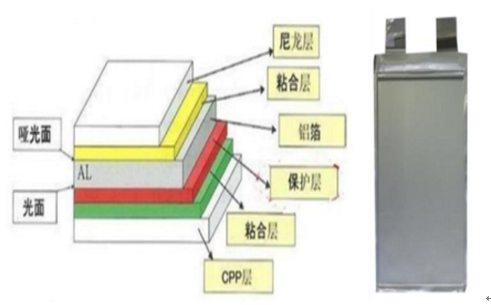

铝塑复合膜(简称“铝塑膜”)主是由 ON/AL/CPP(外层尼龙层 /中间铝箔层/内层热封层)构成的复合材料,层与层之间通过粘合剂进行结合。铝塑膜是软包装锂电池封装的关键材料之一,起到保护内部电芯材料的作用,在阻隔性、冷冲压成型性、耐穿刺性、化学稳定性和绝缘性方面有严格要求。相比圆柱和方形铝壳,软包电池在能量密度、安全性和灵活度上的具备明显优势, 并已经广泛应用到 3C 消费类、新能源汽车和储能领域。铝塑膜对电池的性能具有重要影响,用于锂电池电芯封装的材料需具有如下特点:1、具备极高的阻隔性;2、具有良好的热封性能;3、内层材料耐电解液及强酸腐蚀;4、具有良好的延展性、柔韧性和机械强度。

铝塑膜结构和软包电池

资料来源:互联网

目前软包电池发展受其缺点所限,尤其是在对电池质量与安全性能有极高要求的产品中,应用尚且有限;但这些缺陷在未来有望得到改善,其中一致性差与成本高拖拽需求,可通过生产规模化与国产化共同解决;而胀气、漏液等问题则可以从技术端发力改善,通过提升铝塑膜质量、密封工艺、模组加固降低振动等方式来改善甚至解决。

我国铝塑膜需求量(万平方米)

数据来源:安全生产管理监督局

我国电池需求预测(GWh)

数据来源:安全生产管理监督局

消费电子

近年来传统3C产品消费增速的放缓,高渗透率下,相应软包的需求增速也在逐步放缓。与此同时,随着新能源汽车持续高增长,当前软包锂电市场渗透率也不断提高。未来随着软包成本的下降,在此领域也具备较大的增长潜力。

在3C领域,消费电子行业规模的稳定增长提供了稳中有升的锂电池需求。尽管笔记本电脑、智能手机等传统消费电子产品的普及率较高,出货量在近年中增长趋缓甚至有下滑风险;但随着可穿戴设备、无线蓝牙音箱等新型电子产品市场的扩张,未来该领域锂电池需求增速仍可企稳增长,业内预测该需求增速可维持在6%上下。

无人机市场规模及预测(亿元)

数据来源:工业通信部

智能穿戴市场规模及预测(亿元)

数据来源:工业通信部

新能源汽车近年来新能源汽车增长势头正猛,2017年全球新能源汽车销量122.4万辆,同比增长58.0%。我国在利好政策的驱动下,新能源汽车由“培育期”进入成长期,产销量不断攀升;2017年产销量为79.4和77.7万辆,同比分别增长53.6%与53.3%。进入2018年,新能源汽车高增长势头依旧,一季度新能源汽车产销分别完成15万辆和14.3万辆,同比增长156.9%与154.3%。根据《节能与新能源汽车技术路线图》规划,2020年我国新能源汽车销量占汽车总体销量的比例达到200万辆左右。新能源汽车市场的高速发展有望带动动力电池需求的提升。2017年中国动力电池出货量达到44.5GWh,同比增长44.5%;预计到2020年达到94.5GWh,年复合增长率28.54%。

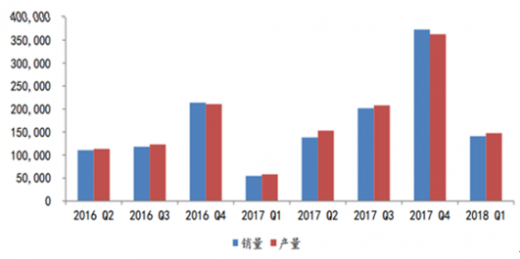

我国新能源汽车产销量(辆)

为满足软包电池的性能要求,对材料和技术都有很高要求。由于技术壁垒很高,目前市场依旧被日本厂商占据。目前我国铝塑膜产品依旧存在以下问题:1、铝箔表面处理工艺落后:由于采用水洗除油和“铬酐”钝化处理,环保问题突出。另外由于水的表面张力,铝箔微孔中的油无法清洗干净,致使后续流程出现缺陷;2、铝箔的水处理工艺会产生“氢脆”,因此国产铝塑膜耐折度差;3、铝箔表面为涂布 UV 层,铝箔挺度不够,宽幅产品无法制作且良品率差;4、对于 CPP,国内主要采用淋膜机淋涂,与高导热的铝箔表面复合时,容易产生卷曲和层状结晶;5、国内胶黏剂配方问题导致产品易分层剥离。

以上因素导致大部分国产铝塑膜无法满足中高端需求,市场被少数国外厂商垄断,价格居高不下,毛利率甚至超过 60%。而国内锂电池厂商降本增质的长期目标加快了铝塑膜进口替代的进程。

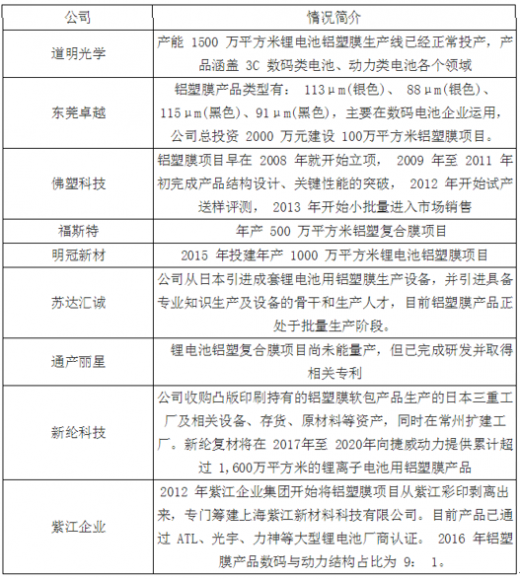

铝塑膜相关企业情况

资料来源:互联网

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。