日前,国家市场监督管理总局发布通知,要求各地进一步加强隐患排查治理工作,保障危险化学品相关特种设备安全运行。国家市场监督管理总局要求对储存氯乙烯、液化天然气、液化石油气等易燃易爆有毒有害介质的危险化学品压力容器及其相连的压力管道,应做到隐患排查治理全覆盖。

氯乙烯作为聚氯乙烯的直接原材料,对聚氯乙烯行业的发展有着举足轻重的作用。近年来,氯碱行业为我国的聚氯乙烯行业的发展提供了最大的保障。

参考观研天下发布《2019年中国聚氯乙烯行业分析报告-市场行情监测与发展战略规划》

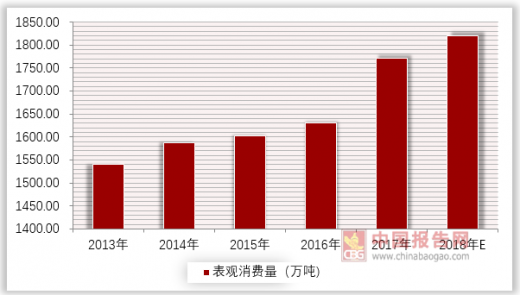

聚氯乙烯树脂作为重要的基础塑料原料产品在我国有着广泛的应用,2002年我国聚氯乙烯的表观消费量为560万吨,至2017年增长到1781万吨。2018年1至7月我国聚氯乙烯消费量为1120万吨,比去年同期增长了6.2%。

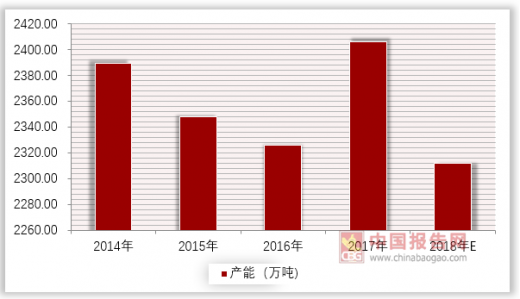

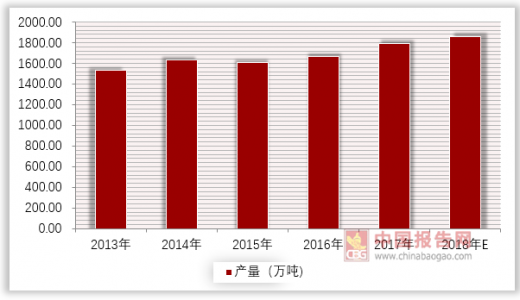

2017年中国聚氯乙烯产能为2406万吨,同比增长3.4%;2017年中国聚氯乙烯产量为1790万吨。

由于我国对于美国的贸易摩擦,我国决定对美国进口的聚氯乙烯征税,同时,美国对于我国的聚氯乙烯也相应的征税,这是至目前为止,贸易战中唯一生效实施的涉及聚氯乙烯的加税政策。但是从总量来看,我国聚氯乙烯产品出口总量在国内总产量中的占比不足6%,其中出口美国的数量占比就更无足轻重。2017年我国聚氯乙烯出口美国仅有6537吨,占当年国内总产量的0.37%

由于聚氯乙烯树脂的重要应用市场是门窗型材和管材,因此消费需求与房地产建设周期有较强的正相关性。2004年至今,全国的新开工房屋面积曾经在2012年、2014年和2015年出现负增长,聚氯乙烯的消费量在相对应的3年呈现低速增长,根据国家统计局数据统计,2018年1-5月房地产开发投资同比增长10.2%,增速较1-4月份回落0.1pct,随着房地产开发投资的下降,我国的聚氯乙烯树脂需求量也将出现一定的下降。

我国聚氯乙烯产能在2003年至2013年的十年间曾有过快速的增长,产能的顶峰出现在2013年,为2455万吨/年。产能严重过剩,开工率不足,产品价格持续下滑,企业经营陷入困境,导致一些没有竞争优势的中小产能开始退出市场。我国氯碱行业的整体运行状况良好,行业的开工率为89%,考虑到化工装置运行需要定期检修,这个开工率已经是个偏高的数字,再考虑到东部企业受环保限制以及近期的安全隐患排查工作的影响,聚氯乙烯开工率的天花板被降低,我国聚氯乙烯的供应已经完全不再是产能过剩,而是供应能力接近上限。若需求继续保持稳定增长,聚氯乙烯的供应将呈现不足。(ZPP)

氯乙烯作为聚氯乙烯的直接原材料,对聚氯乙烯行业的发展有着举足轻重的作用。近年来,氯碱行业为我国的聚氯乙烯行业的发展提供了最大的保障。

参考观研天下发布《2019年中国聚氯乙烯行业分析报告-市场行情监测与发展战略规划》

聚氯乙烯树脂作为重要的基础塑料原料产品在我国有着广泛的应用,2002年我国聚氯乙烯的表观消费量为560万吨,至2017年增长到1781万吨。2018年1至7月我国聚氯乙烯消费量为1120万吨,比去年同期增长了6.2%。

2013-2018年我国聚氯乙烯表观消费量

数据来源:中国报告网整理

2017年中国聚氯乙烯产能为2406万吨,同比增长3.4%;2017年中国聚氯乙烯产量为1790万吨。

2014-2018年我国聚氯乙烯产能

数据来源:中国报告网整理

2014-2018年我国聚氯乙烯产量

数据来源:中国报告网整理

由于我国对于美国的贸易摩擦,我国决定对美国进口的聚氯乙烯征税,同时,美国对于我国的聚氯乙烯也相应的征税,这是至目前为止,贸易战中唯一生效实施的涉及聚氯乙烯的加税政策。但是从总量来看,我国聚氯乙烯产品出口总量在国内总产量中的占比不足6%,其中出口美国的数量占比就更无足轻重。2017年我国聚氯乙烯出口美国仅有6537吨,占当年国内总产量的0.37%

我国对美国聚氯乙烯出口量

数据来源:中国报告网整理

由于聚氯乙烯树脂的重要应用市场是门窗型材和管材,因此消费需求与房地产建设周期有较强的正相关性。2004年至今,全国的新开工房屋面积曾经在2012年、2014年和2015年出现负增长,聚氯乙烯的消费量在相对应的3年呈现低速增长,根据国家统计局数据统计,2018年1-5月房地产开发投资同比增长10.2%,增速较1-4月份回落0.1pct,随着房地产开发投资的下降,我国的聚氯乙烯树脂需求量也将出现一定的下降。

我国聚氯乙烯产能在2003年至2013年的十年间曾有过快速的增长,产能的顶峰出现在2013年,为2455万吨/年。产能严重过剩,开工率不足,产品价格持续下滑,企业经营陷入困境,导致一些没有竞争优势的中小产能开始退出市场。我国氯碱行业的整体运行状况良好,行业的开工率为89%,考虑到化工装置运行需要定期检修,这个开工率已经是个偏高的数字,再考虑到东部企业受环保限制以及近期的安全隐患排查工作的影响,聚氯乙烯开工率的天花板被降低,我国聚氯乙烯的供应已经完全不再是产能过剩,而是供应能力接近上限。若需求继续保持稳定增长,聚氯乙烯的供应将呈现不足。(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。