1、塑料制品行业发展状况

塑料是由合成或天然高分子化合物为原料,以增塑剂、填充剂、润滑剂等添加剂为辅助成分,在一定温度和压力下制成的塑性材料和少量固性材料。塑料以重量轻、可塑性强、功能广泛等特点广泛应用于信息、能源、工业、农业、交通运输、宇宙空间和海洋开发等国民经济各领域,已与钢铁、木材和水泥一起构成现代社会中的四大基础材料,是支撑现代社会发展的基础材料之一。

相对于金属、石材、木材,塑料制品具有成本低、可塑性强等优点,在国民经济中应用广泛,塑料制品行业在当今世界上占有极为重要的地位,多年来塑料制品的生产在世界各地高速发展。

参考观研天下发布《2019年中国快速消费品塑料制品行业分析报告-市场深度调研与发展前景研究》

(1)全球塑料制品行业发展状况

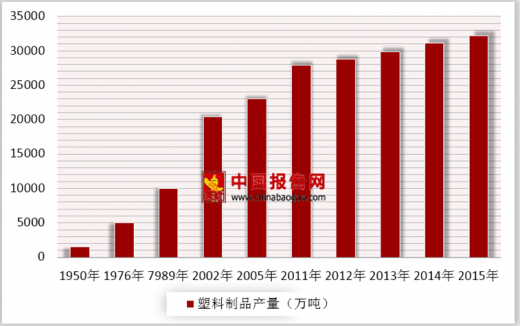

根据欧洲塑料工业协会(Plastics Europe)发布的数据,全球的塑料制品产量从 2005 年的 23,000 万吨增长至 2015 年的 32,200 万吨,2005 年至 2015 年间的年均复合增长率为 3.42%。在全球范围内对塑料的需求持续上升,塑料用途越来越广泛,同时,欧洲塑料工业协会(Plastics Europe)预计未来几年全球塑料制品产量将保持持续增长态势。

2005 年-2015 年全球塑料制品产量情况

(2)中国塑料制品行业发展状况

经过 60 多年的发展,我国已成为世界塑料工业生产、消费第一大国,拥有全球 大的市场,塑料加工制品广泛应用在国民经济各个行业。2016 年,塑料加工业结构调整持续推进,发展速度平稳增长,显现出巨大发展潜力和前景。

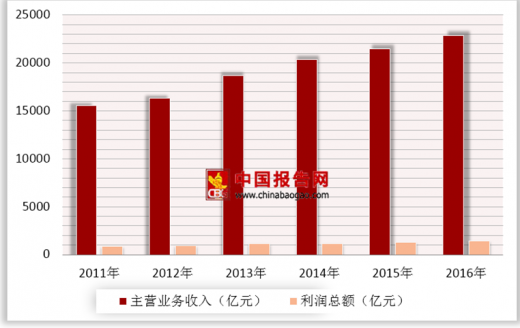

根据中国塑料加工工业协会发布的《塑料加工业“十三五”发展规划指导意见》以及中国塑料加工工业协会发布的统计信息,全国规模以上企业主营业务收入由 2011 年的 15,583.74 亿元增长到 2016 年的 22,855.11 亿元,年均复合增长率为 7.96%;利润由 2011 年的 882.29 亿元增长到 2016 年的 1,398.60 亿元,年均复合增长率为 9.65%。近几年,在经济新常态下,塑料加工业受市场需求推动作用尤其明显,率先进行适应调整,从 2016 年行业运行情况看,塑料加工业回暖趋势明显。

2011年-2016年全国规模以上塑料制品企业主营业务收入情况

我国塑料制品产量近十年经历了高速增长期,2007 年至 2016 年期间,我国塑料制品产量保持高速增长,2007 年塑料制品产量仅为 3,302.34 万吨,到 2016 年达到 7,717.20 万吨,年复合增长率为 9.89%。根据中国塑料加工工业协会的预测,预计 2016-2020 年规模以上塑料制品企业塑料制品产量年均增长 4%。

2007年-2016年全国塑料制品产量情况

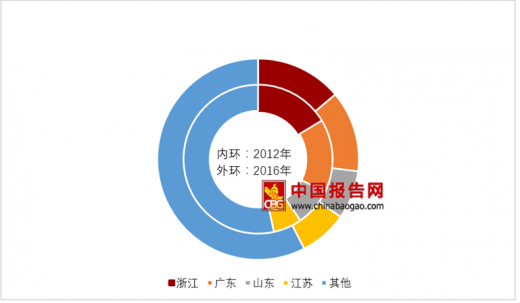

根据数据统计,2012 年全国塑料制品业产量前四的省份分别为浙江(占比 16.30%)、广东(占比 15.90%)、山东(占比 8.20%)、江苏(占比 6.19%);2016 年全国塑料制品业产量前四的省份分别为浙江(占比13.90%)、广东(占比 13.03%)、河南(占比 7.79%)、湖北(占比 7.71%)。2012 年至 2016 年期间,浙江、广东两省在塑料制品业产量依然稳居全国前列。

2012年与2016年全国塑料制品产地占比情况

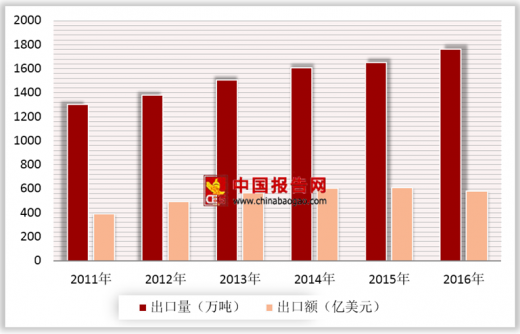

根据国家统计局的统计,2011 年至 2016 年塑料制品出口量由 1,304.70 万吨增加到 1,761.08 万吨,年均增长 6.18%;2011 年至 2016 年塑料制品出口额由 393.09 亿美元增加到 579.02 亿美元,年均增长 8.05%。

2011-2016年塑料行业出口量与出口额情况

近年来,我国整体塑料人均消费水平不断提升,2005 年我国人均塑料消费量为 22kg,2015 年增长至 64kg,期间的年复合增长率为 11.27%。我国已成为世界第一大塑料消费国,但相比发达国家的人均塑料消费量,我国人均消费量仍有较大差距。根据中国模具工业协会发布的《模具行业“十三五”发展规划》,2015 年我国人均塑料消耗仅为发达国家的三分之一。根据中国塑料加工协会发布的数据信息,塑钢比作为衡量一个国家塑料工业发展水平的指标,我国仅为 30:70,不及世界平均的 50:50,更远不及发达国家如美国的 70:30 和德国的 63:37。目前,我国塑料产业高速发展,但整体水平与发达国家仍然存在一定差距。

2、塑料包装行业发展状况

(1)全球塑料包装行业发展状况

塑料拥有许多特性,这也是为何塑料能够非常广泛地使用在包装应用上。塑料主要的性能,如耐用性、安全性、洁净卫生、重量轻及可自由设计等指标都促使塑料广泛地应用于包装物,并且使塑料有效地包装和保护产品在装运、交付给客户的过程中避免泄漏或损坏。

塑料包装的主要特点

| 特点 |

特点描述 |

| 耐用性 |

聚合物的分子结构特性保证了塑料包装在使用过程不容易断裂,具备很好的耐用性。 |

| 安全性 |

塑料包装在碎裂的情况下也不会形成类似于玻璃的危险碎片,拥有很好的安全性。 |

| 洁净卫生 |

塑料包装是食品、医用产品及药品的理想包装材料,能够在没有人工直接干预的情况下对产品进行包装和密封,使用过程保证产品的洁净卫生。 |

| 重量轻 |

塑料包装材料在保证强度的基础上更加轻便,因此便于供应链管理和消费者使用。 |

| 可自由设计 |

塑料包装材料拥有注塑、吹塑等多种加工技术,同时容易着色且便于印刷,便于包装的自由设计。 |

塑料包装对节约资源、减少碳排放有积极作用。根据英国塑料联合会(British Plastics Federation)的数据,如果不使用塑料包装,而是选用其他可替代的材料,整体包装消费的包装重量,包装物使用过程中能源的消耗量和温室气体(GHG)的排放量将成倍的增加。在实现同样功能的前提下,如果假设使用塑料作为包装物,在整个使用寿命周期温室气体的排放量为当量 1,那么使用其他材料将排放相当于使用塑料 2.7 倍的温室气体。同时在整个使用寿命周期中的能源消耗、同等功能所需材料的总质量等指标方面,使用其他材料对应的数值分别是使用塑料的 2.2 倍和 3.6 倍。这种替代分析的结果表明,塑料包装是能源和全球变暖影响下的有效包装选择。

塑料与其他可选材料环境影响指标的对比

塑料作为一种性能优异的材料广泛地应用于各个领域,目前包装应用是塑料制品的重要应用方向,根据欧洲塑料工业协会(Plastics Europe)发布的数据, 2010 年至 2015 年间,在欧洲使用的塑料制品中,应用于包装领域占整个塑料用量的近 40%,远高于塑料制品在建筑、汽车、电子及农业等领域的应用,包装应用是塑料制品应用的 主要领域。

2010年-2015年欧洲塑料制品应用领域分布情况

根据欧洲塑料工业协会(Plastics Europe)的研究数据,塑料作为包装材料,对传统材料具有巨大的替代潜力,包括对玻璃、马口铁、铝、瓦楞纸板、纸板、纸基复合材料、木材、纺织物等材料的部分应用场合进行替代,其中替代潜力大的是塑料对玻璃的替代,占整个塑料替代量的 45.00%,其次是瓦楞纸板和纸板占比均为 15.00%,数据表明,塑料替代玻璃作为包装材料是未来包装材料发展的主要方向。

塑料作为包装替代材料理论替代量中各类材料的占比

(2)中国塑料包装行业发展状况

中国是世界塑料包装制造和消费大国,塑料包装已经成为包装产业中的主力军。塑料包装已经在食品、饮料、日用品及工农业生产各个领域发挥着不可替代的作用。近年来,我国塑料包装行业持续快速发展,产业规模继续扩大,新产品、新材料、新设备的开发应用日新月异,已形成一定规模,在包装市场中占有重要地位,对国民经济的建设起了积极作用。

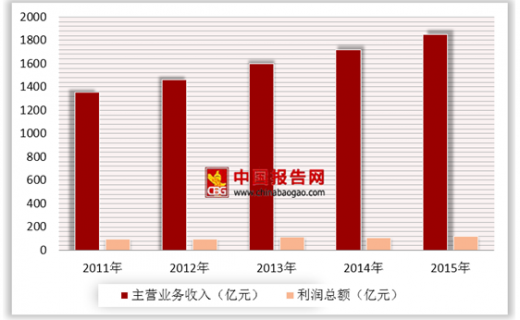

在塑料包装中, 主要的门类是塑料包装箱及容器制造行业,占比超过六成。根据万得资讯(Wind)、中国包装工业联合会的数据,全国的塑料包装箱及容器制造行业主营业务收入从 2011 年的 1,353.68 亿元增长至 2015 年的 1,851.72 亿元,2011 年至 2015 年期间的年均复合增长率为 8.15%。同时,行业的利润总额由 2011 年的 92.79 亿元增长至 2015 年的 121.44 亿元,2011 年至 2015 年期间的年均复合增长率为 6.96%,行业的主营业务收入及利润总额均保持稳定增长。

2011年-2015年全国塑料包装箱及容器制造行业主营业务收入与利润总额

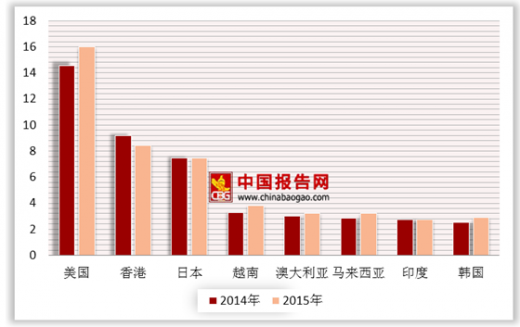

中国塑料包装对外出口近两年维持稳定,2015 年全国塑料包装行业累计出口额为 183.31 亿美元,同比增长 1.64%。出口额排名前五的国家和地区依次是美国、香港、日本、越南、澳大利亚。其中对美国、越南、澳大利亚、马来西亚、印度、韩国等国家的出口额相比 2014 年有所上升。2015 年对美国完成累计出口额 29.39 亿美元(占比 16.03%),同比 2014 年出口额的 26.29 亿美元(占比 14.58%)增长 2.9 亿美元。美国继续保持着中国塑料包装出口第一大国,金额和占比均保持上升态势。

2014年-2015年中国塑料包装对外出口主要国家和地区及其占比情况

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。