膜是具有选择性分离功能的材料。利用膜的选择性分离实现料液的不同组分的分离、纯化、浓缩的过程称作膜分离。

我国从1958年研究离子交换膜开始,80年代中期我国研究的气体分离膜取得长足进步,1985 年中国科学院大连化物所首次成功研制中空纤维 N/H分离器,与国外同类产品主要的性能指标接近,目前我国气体分离膜已经产业化,膜分离技术也和国外差距不大。一、主要产品分类

1)乙基纤维素EC

纤维素是一种较为常见的天然高分子材料,乙基纤维素是由碱纤维素和乙基卤化物反应得到,由于 EC的热稳定性好、具有较强的抗生物性能,且气体气体的渗透系数和气体渗透选择性较高,常用作空气中的氧、氮分离富集。

2)双酚A型聚砜PSF

双酚A型聚砜主链上含有砜基的一种线性杂链高分子膜材料,具有优异的热稳定性、力学性质和较强的刚性及较好的化学稳定性,耐蒸汽性能好,PSF的玻化温度(Tg)为190℃。可用于制备复合膜的支撑层,合成氨尾气回收氢,目前已得到工业化生产。

3)聚芳醚砜PES

聚芳醚砜分子中含有砜基,由于其共轭效应,具有良好的抗氧化性和热稳定性,同时具有良好加工性能的醚键,不含有对耐热性、抗氧稳定性有不利影响的异丙撑基,没有-C-C-链,不含有刚性极大的联苯结构,因而具有良好的耐溶剂性能。PSF的玻化温度(Tg)为235℃,可在140℃高温下长时间使用,且具有较好的气体渗透选择性,常用作制备气体分离膜材料。

4)酚酞型聚醚酮PEK-C

酚酞型聚醚酮为无定形高分子材料,玻化温度(Tg)为231℃,可以用于超滤、气体分离膜制备方面。

5)含氟聚酰亚胺

聚酰亚胺是一类耐热性能好、机械性能优异、化学性质稳定的高性能聚合物材料。含氟聚酰亚胺在气体分离方面具有气体渗透速率快、选择性高的膜材料,常用于氧/氮、氢/氮、二氧化碳/氮或者二氧化碳/甲烷等气体的分离。

6)涤纶PET

涤纶是一种合成纤维,具有机械强度好、弹性高、耐热性能佳的材料,常用作气体分离、渗透汽化等平板膜组件和卷式膜组件的支撑材料。

7)聚碳酸酯PC

聚碳酸酯是一种分子链中含有碳酸酯基的线性高分子聚合物材料,由于两个苯撑

基与中间的丙撑基限制了分子链的内旋,使得 PC分子链具有较强的刚性,同时氧醚键的存在增加了基团的柔性,赋予 PC材料较差的机械性能,但氧氮的渗透速率较高,所以可用于制备气体分离膜的高分子聚合物材料。8)聚4-甲基戊烯-1 PMP

聚4-甲基戊烯-1是由丙烯二聚得到 4-甲基戊烯-1,再经聚合得到PMP。聚4-甲基戊烯-1具有优良的热稳定性和透气性,常用作制备气体分离膜的材料,其制备的气体分离膜材料氧氮的分离选择性已达到7~8。

9)聚丙烯腈PAN

聚丙烯腈是由丙烯腈单体经自由基聚合反应制得,PAN是常用的微滤、超滤或渗透气化复合膜底膜材料。

10)聚乙烯醇PVA

聚乙烯醇机械性能并不强,常用于制备渗透汽化膜材料,已投入实际生产。

11)聚偏氯乙烯PVDC

聚偏氯乙烯气、液性能较低,热稳定较差,主要用作阻透气材料。

12)聚二甲基硅氧烷 PDMS

聚二甲基硅氧烷(硅橡胶)是一种线性聚合物,机械性能较低,具有较高的气体渗透率,但气体选择性较低,常用于制备气体分离膜的底膜。

13)聚三甲硅基丙炔 PTMSP

聚三甲硅基丙炔是一种玻璃态的无定形聚合物,气体透过速率均较高,但膜材料稳定性较差,在广泛应用上受到限制。

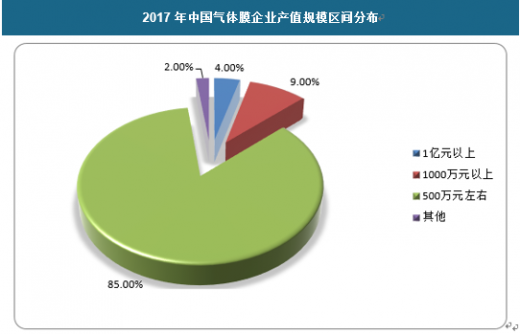

二、发展现状1、企业规模

我国膜企业规模小、研发能力弱、资金短缺。年产值在500万元左右的中小企业约占膜企业总数的85%,年产值1000万元以上的厂家约占8%-10%,年亿元产值以上的企业只占4%(其中大部分有外资投入的背景)。膜企业中,国有控股公司及事业单位约占50%,另外50%包括民营股份、外资、合资、个体等多种形式。

2、市场规模

2017年我国气体膜行业市场规模已达到290.55亿元,同比增长23%。具体如下:

三、趋势预测

目前,气体膜分离技术在许多领域完成了从实验到大规模工业应用的转变,已经成为一项高效节能和对环境友好的新型分离技术,并成功地用于多种工艺过程。在与传统工艺的竞争中发挥了自身的优势,在工业造气市场占有一席之地,成为中国气体工业技术革新的重要成员。随着国内气体膜行业的发展,行业技术进步与创新的速度正在不断加快。未来气体膜领域的发展趋势将主要集中在以下几个方面:

1、气体膜材料的创新发展实现气体膜材料的低成本化生产,解决制约气体膜推广应用的成本经济性问题;进一步提高气体膜材料的分离精度及分离稳定性,实现纳滤级别的连续高效运行,不断拓展气体膜的应用领域。

2、多种技术的耦合为满足在不同领域的应用需求,需要在气体膜技术之上进行多种技术的耦合,主要体现为:各类膜材料的集成应用;膜分离技术与其他技术的集成应用。

同时,随着行业的水平不断提高,气体膜组件及装备将不断大型化,提升运行效率,降低综合成本。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。