参考观研天下发布《2018年中国电磁屏蔽膜市场分析报告-行业深度调研与发展前景预测》

二、市场供需情况

中国电磁屏蔽膜市场主要包括金属合金型电磁屏蔽膜、微针型电磁屏蔽膜和导电胶性电磁屏蔽膜。目前,金属合金型电磁屏蔽膜市场份额最大,需求量最高,达到约39.6%。

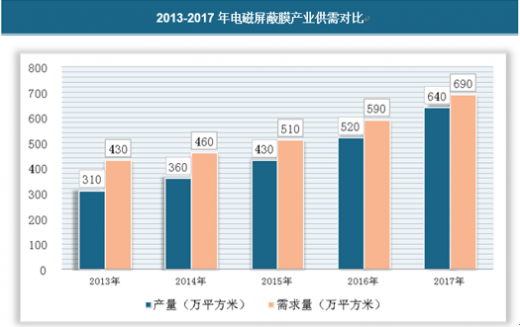

2013-2017年电磁屏蔽膜产业产量小于需求量,且产量与需求量之间的差距逐年递减。随着电磁屏蔽膜产业发展成熟,行业供给将以稳定的速率增长,并且行业产量增速将大于需求增速,最后达到供需平衡。

三、市场预测分析

预计2018年中国电磁屏蔽膜行业总需求量约为810万平方米,到2023年达到1900万平方米左右。

一、电磁屏蔽膜产品定义与产品特点

随着现代电子工业的快速发展,各种无线通信系统和高频电子器件数量快速增加,导致了电磁干扰现象的日渐突出。电子设备工作时,会受到自身的电磁干扰和来自其它设备的电磁干扰,同时也会对其它设备产生电磁干扰。电磁干扰若超过了设备的允许值,就会影响设备的正常工作。智能手机、平板电脑等电子产品都会因高频电磁干扰产生杂讯,影响产品品质。所谓电磁屏蔽,就是通过特殊材料制成的屏蔽体,将电磁波限定在一定的范围内,使其电磁辐射受到抑制或衰减。电磁屏蔽膜能有效阻断电磁干扰,目前已广泛应用于智能手机、平板电脑等电子产品。

电磁屏蔽膜主要生产工艺流程

资料来源:公开资料整理

目前,电磁屏蔽膜主要有三种结构,分别为导电胶型、金属合金型和微针型。

目前市场上主流使用的是金属合金型电磁屏蔽膜,代表厂商为拓自达、方邦电子。发行人除掌握了金属合金型电磁屏蔽膜的全套生产技术,并已在市场上成熟推广应用外,还研发了微针型电磁屏蔽膜,此技术在屏蔽效能和降低损耗等方面均有所提升。电磁屏蔽膜分类和特点

| 电磁屏蔽膜分类和特点 |

|

| 产品类别 |

结构及特点 |

| 导电胶型电磁屏蔽膜 |

结构:绝缘层上一层仅为导电胶层(含导电粒子,较厚) 特点:生产成本较高,屏蔽效能较低 |

| 金属合金型电磁屏蔽膜 |

结构:绝缘层上一层为金属合金层(主要为铜、银),金属合金层上一层为导电胶层(含导电粒子,较薄) 特点:生产成本较低,屏蔽效能较高 |

| 微针型电磁屏蔽膜 |

结构:绝缘层上一层为针状的金属合金层(主要为铜),金属合金层上一层为胶层(不含导电粒子),微针刺穿胶层从而达到通导效果 特点:生产成本较低,屏蔽效能较高,同时可大幅降低高频信号的衰减 |

资料来源:公开资料整理

电磁屏蔽膜属于细分领域市场,截至目前,电磁屏蔽膜的市场规模主要通过FPC行业的使用量来进行推算。

近几年消费电子、汽车电子、通信设备等行业的发展带动了FPC产业的发展。2014年,中国FPC产量达到1,800万平米左右,占全球FPC产量的37%,到2017年末,中国FPC产量达到2,800万平米左右,占全球FPC产量的40%。

电磁屏蔽膜主要应用于FPC,随着近几年FPC产业的发展,电磁屏蔽膜行业呈快速发展趋势。根据《电子信息材料》,目前电磁屏蔽膜在FPC产品中的用率(使用率=电磁屏蔽膜需求面积/FPC生产面积)已经达到25%左右。

未来随着消费电子产品、汽车电子产品、通信设备等行业规模的扩大以及相关电子产品向轻薄化、小型化、轻量化方向发展,电磁屏蔽膜行业的市场规模将会逐步扩大。

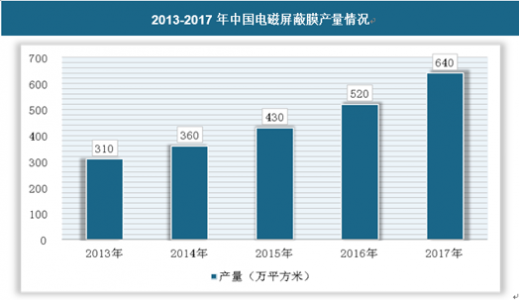

中国电磁屏蔽膜行业2016年总产量约为520万平方米,2017年增加到了640万平方米。

2013-2017年中国电磁屏蔽膜产量情况

资料来源:公开资料整理

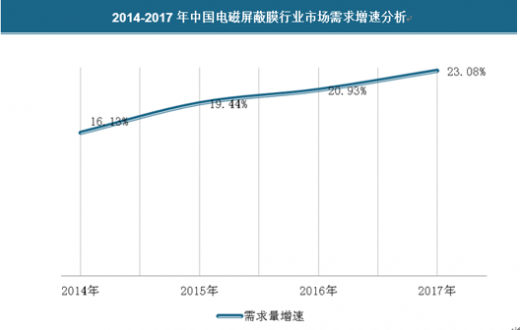

此外,中国电磁屏蔽膜行业市场需求逐年增加,且增速越来越大,表明随着FPC产量以及智能手机和汽车技术的发展,市场对电磁屏蔽膜的需求将平稳增加。

中国电磁屏蔽膜行业2016年总需求量约为590万平方米,2017年增加到了690万平方米。

2013-2017年中国电磁屏蔽膜需求量情况

资料来源:公开资料整理

2014-2017年中国电磁屏蔽膜行业市场需求增速分析

资料来源:公开资料整理

2013-2017年电磁屏蔽膜产业供需对比

资料来源:公开资料整理

2018-2023年电磁屏蔽膜产业供需预测对比

资料来源:公开资料整理

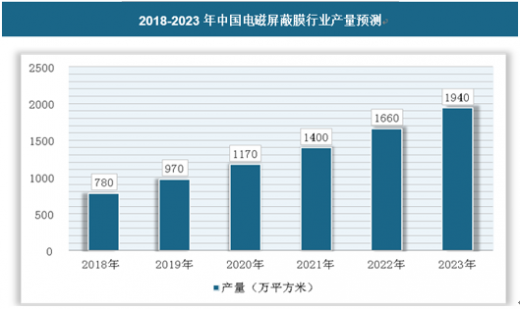

预计2018年中国电磁屏蔽膜行业总产量约为780万平方米,到2023年达到1940万平方米左右。

2018-2023年中国电磁屏蔽膜行业产量预测

资料来源:公开资料整理

2018-2023年中国电磁屏蔽膜行业需求量预测

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。