一、行业定义及分类

异丁烷和烯烃在酸催化剂的作用下反应生成的烷基化油,是异构烷烃的混合物,其异辛烷值高,敏感性(研究法辛烷值与马达法辛烷值之差)小,而且具有理想的挥发性和清洁的燃烧性,是航空汽油和车用汽油的理想调和组分。工业上烷基化广泛采用的烷基化催化剂主要有硫酸和氢氟酸,与之相对应的工艺称为硫酸法烷基化和氢氟酸法烷基化。由于各工艺之间都有独特的特点,产品质量、收率之间的差距较小。近年来,关于烷基化装置的主要研究工艺又有了新的进展。

二、市场需求

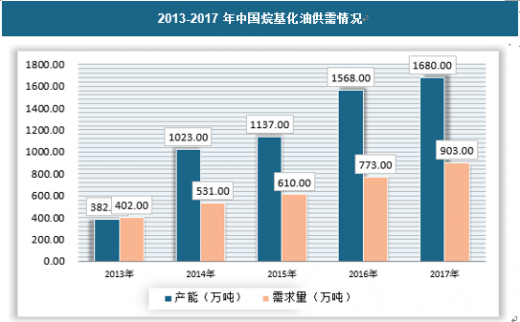

随着国家相继出台汽油新标准,日益严格的汽油国标要求,为烷基化产能的复活提供了较佳的机遇。因此,近年来我国烷基化油消费量开始快速增长,截止2017年我国烷基化油消费量达到873万吨,同比增长29.3%,2018年上半年消费量达到475.3万吨。具体如下:

当前我国烷基化油产能已经达到1680万吨,同时在2018、2019年由于新建烷基化产能的释放,未来,我国烷基化油产能将继续保持快速增长。但是,当前我国烷基化油的需求量只有903万吨,因此当前我国烷基化油行业正处于供大于求状态。由于企业持续看好未来汽油国标升级和汽车升级带来烷基化油巨大市场空间,因此出现了当前虽然烷基化油产能虽然过剩,但是烷基化装置却不断新建的局面。

按照理论计算,烷基化油的需求量应该占汽油消费量的10%左右,2017年我国汽油表观消费量达到1.23亿吨,因此理论上,我国烷基化油的市场需求量应该在1230万吨。

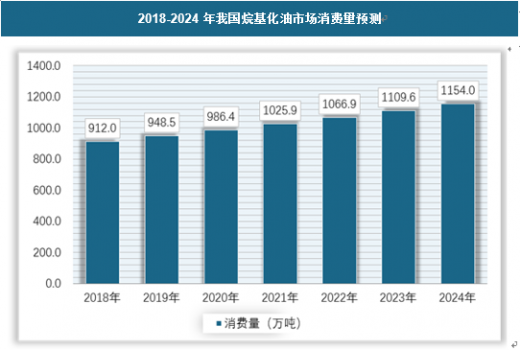

随着未来国五,国六汽油标准的推行,未来我国烷基化油市场消费量将保持稳定增长,预计到2024年我国烷基化油市场消费量将达到1154万吨。具体如下:

三、竞争格局

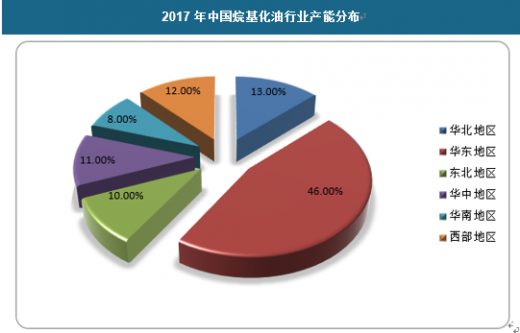

目前山东烷基化油产能在530万吨左右,占全国30%以上的比例,目前来讲,包括山东在内的华东和华北大区是烷基化油产能的集中地,也成为国内烷基化油的第一供应大区。而率先执行国六汽油标准的2+26市基本处于这一区域内,这样也保障了当地国六生产过程中对于烷基化油的需求。

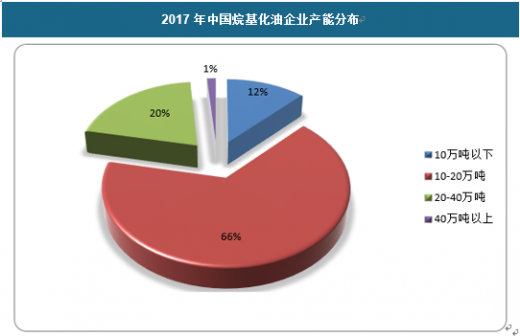

2017年我国烷基化油企业中,产能在10万吨以下(包括10万吨)的企业数量占比12%,产能在10-20万吨之间(包括20万吨)的企业数量占比66%,产能在20-40万吨之间(包括40万吨)的企业占比20%。具体如下:

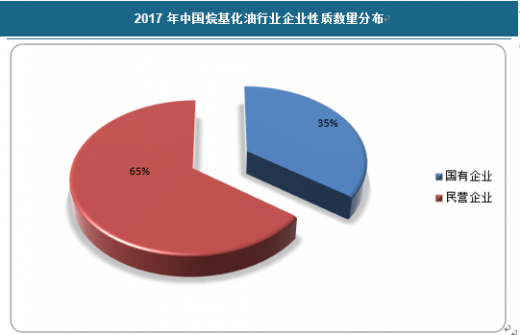

当前我国烷基化油行业企业从数量分布看,近三分之二企业为民营企业,国有企业占比约为三分之一,但是随着中石油、中石化对烷基化油行业的重视,未来国有性质的烷基化油企业将会增加。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。