煤制油就是煤的液化过程,即以煤炭为原料,在一定的温度和压强环境以及催化剂作用下,通过一系列加氢反应生成液态油(烷烃)的转化过程,是先进的洁净煤技术和煤转化技术之一。

煤制油行业是由采用先进的洁净煤技术或煤转化技术生产柴油等油品的企业所组成。现阶段,主要是由大型国有煤炭企业的煤制油或煤化工子公司/分公司进行运营。我国煤制油的发展区域有明显的集中性,一般集中在煤资源比较丰富的地区,如山西、内蒙、陕西等产煤大省。但是丰富的煤资源仅仅是一个方面,充足的水资源供给、大型设备的投入和基础产业的支持也是不可或缺的。尤其是水的供应,不仅仅煤制油工业需要,也是其基础产业煤炭工业的必要条件。因此,煤制油的主要发展区域就集中在煤资源和水资源充足,煤炭工业发达的地方。

中国的能源战略应该以煤炭为主。据有关资料显示,我国已经查证的煤炭储量达7241.16亿吨,其中生产和在建已占用储量为 1868.22亿吨,尚未利用储量达4538.96亿吨。中国是世界上大的煤炭生产国和消费国,2017年我国原煤产量34.45亿吨,煤炭消费需求约为38亿吨。1、能源供应情况

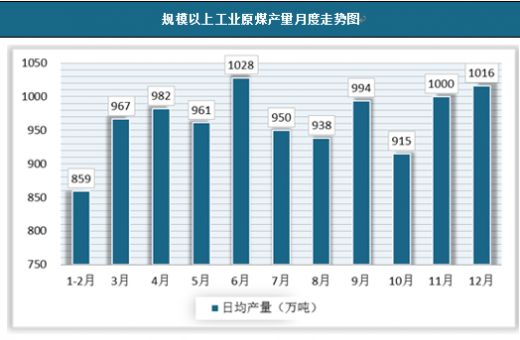

2017年12月全国规模以上工业原煤生产增速由负转正,原油生产降幅略有扩大,天然气生产基本持平,电力生产增速加快。(1)、原煤生产增速由负转正,价格略有上涨

12月主要受火力发电大幅增加影响,原煤需求有所增加,原煤生产与价格均有回升。12月原煤产量3.1亿吨,同比增长1.1%,增速由负转正;日均产量1015.7万吨,比11月份增加15.8万吨。1-12月份,原煤产量34.5亿吨,同比增长3.2%。

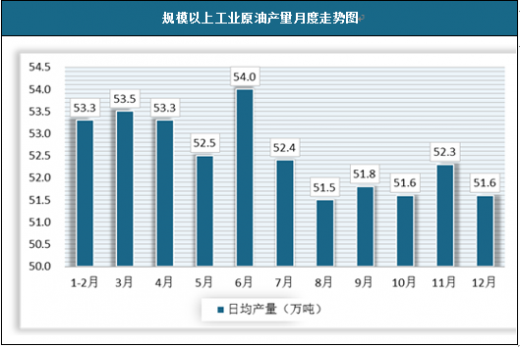

(2)、原油生产降幅扩大,原油加工量增速放缓

受油田后备资源接替不足、计划性减产及寒潮天气等因素影响,原油生产持续下降。12月份,原油产量1598.4万吨,同比下降4.4%,降幅比11月份扩大1.9个百分点;日均产量51.6万吨,比11月份减少0.8万吨。1-12月份,原油产量1.9亿吨,同比下降4.0%。

原油价格持续回升。12月份,布伦特原油现货离岸价格整体保持上涨趋势。截至12月29日,价格为66.7美元/桶,比11月底上涨3.2美元/桶。 受企业停产检修等因素影响,原油加工量增速放缓。12月份,原油加工量同比增长3.3%,增速比11月份回落4.7个百分点;日均加工量158.4万吨,比11月份减少6.3万吨。主要成品油生产增速均有回落,其中汽油、煤油和柴油产量增速分别比11月份回落7.8、1.3和2.9个百分点。1-12月份,原油加工量5.7亿吨,同比增长5.0%。

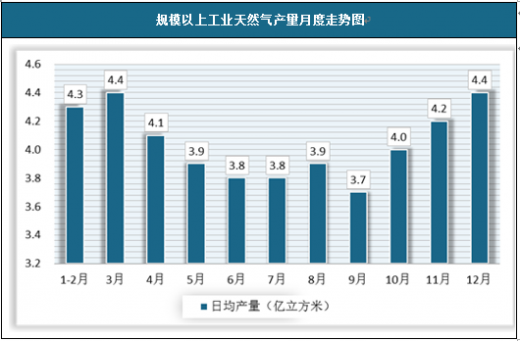

(3)、天然气生产稳定增长

随着煤炭减量替代政策的实施、“煤改气”工程的推进,国内天然气消费需求量持续攀高,12月份,天然气产量136.1亿立方米,月产量为历史新高,同比增长2.9%,增速与11月份基本持平;日均生产4.4亿立方米,比11月份增加0.2亿立方米。1-12月份,天然气产量1474.2亿立方米,同比增长8.5%。

(4)、电力生产加快

12月份,全国平均气温较上年同期偏低1.9℃,受寒潮天气及煤改电政策等的影响,用电需求增加,电力生产加快,发电量同比增长6.0%,增速比11月份加快3.6个百分点,日均发电量183.8亿千瓦时,比11月份增加10.6亿千瓦时。

分品种看,12月份,除核电受部分企业机组检修影响,增速较11月份回落外,其他品种均有加快。其中,火电增速由负转正,同比增长3.6%;水电同比增长14.0%,增速比11月份加快5.3个百分点;核电同比增长3.8%,回落10.9个百分点;风力和太阳能发电保持较快增长,同比分别增长25.7%、46.8%,增速比11月份分别加快0.8和1.6个百分点。

1-12月份,发电量6.3万亿千瓦时,同比增长5.7%,其中核能、风力和太阳能发电比重比上年同期提高1.2个百分点,电力生产结构进一步优化。2、能源消费分析

我国能源工业也称为燃料动力工业,是指对能源资源进行开发、加工和利用的生产部门,它包括煤炭、石油和电力工业三大部门。2017年前三季度,能源消费回暖,增速全面回升。煤炭消费由负转正。在工业生产回暖、火电增发等因素带动下,前三季度煤炭消费量约为28.1亿吨。除建材行业外,电力、钢铁、化工行业用煤均为正增长,四大行业合计用煤占煤炭消费总量的85%,比上年提高1.6个百分点。石油消费保持平稳。前三季度表观消费量约为4.4亿吨,同比增长约3.9%,增速与去年同期基本持平。物流运输和工业生产带动柴油消费小幅回暖,同比增长1.2%,扭转了去年负增长的局面。居民消费升级拉动汽油、煤油需求持续向好,化工轻油继续保持旺盛需求。

天然气消费快速增长。北方地区清洁取暖工程加快推进,各地“煤改气”力度加大,非居民气价下调,《加快推进天然气利用的意见》发布实施。在这些措施推动下,城市燃气、发电用气、工业燃料、化工用气需求全面增长,2017年前三季度全国天然气消费量约为1710亿立方米,同比增长15.7%左右,增速比去年同期提升约7.3个百分点。用电增速大幅回升。主要用电行业需求回暖,电能替代加快推进。受高温天气等因素影响,今年夏季全国用电负荷屡创历史新高。前三季度全社会用电量同比增长6.9%,增速比去年同期提高2.4个百分点。其中,二产用电量同比增长6%,比去年同期提高4个百分点。纵观我国历年来能源生产总量变化情况,从2010-2016年,我国能源产量整体保持稳中有升趋势。我国2016年全年能源消费总量43.6亿吨标准煤,比2015年增长1.4%。煤炭消费量下降4.7%,原油消费量增长5.5%,天然气消费量增长8%,电力消费量增长5%。煤炭消费量占能源消费总量的62%,比2015年下降2个百分点;水电、风电、核电、天然气等清洁能源消费量占能源消费总量的19.7%,上升1.7个百分点。

能源生产和消费革命将进一步激发天然气需求。在经济增速换档、资源环境约束趋紧的新常态下,能源绿色转型要求日益迫切,能源结构调整进入油气替代煤炭、非化石能源替代化石能源的更替期,优化和调整能源结构要求大力提高天然气消费比例。

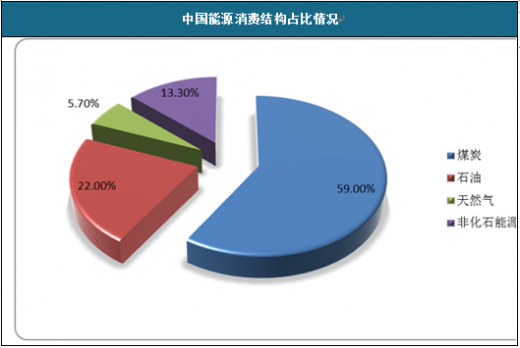

从不同种类能源来看,煤炭消耗依然是能源重要组成部分,2016年煤炭消费量占全国能源生产总量的59%。石油产量占比次之,占全国能源生产总量的22%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。