一、酶制剂行业市场容量

1、全球酶制剂市场

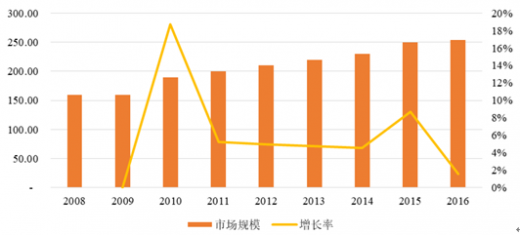

酶制剂行业是高科技产业,其产品特点是用量少、催化效率高、专一性强。酶制剂应用领域广泛,可以降低下游行业的生产成本,有效化解各类原材料价格上涨的压力,同时可以提高下游行业的产品生产效率,减少环境污染。近年来,全球酶制剂市场规模逐年增加,根据国际酶制剂龙头企业诺维信年度财务报告的数据,2016年全球酶制剂市场规模为254亿丹麦克朗,换算成美元约为37.74亿美元(根据2016年美元兑丹麦克朗的年均汇率1美元=6.73丹麦克朗换算),2008年至2016年全球酶制剂市场规模的年复合增长率为5.95%。

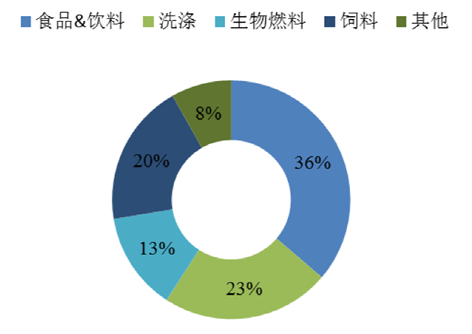

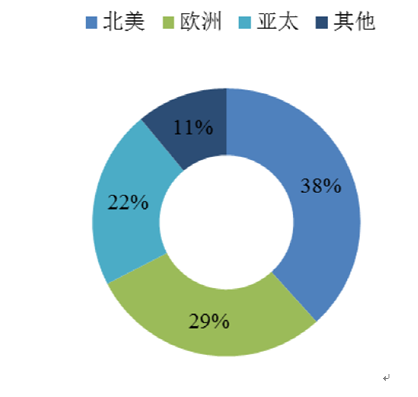

根据市场咨询机构MarketsandMarkets2014年发布的报告《IndustrialEnzymesMarket》,2013年,全球酶制剂市场按应用分类,食品和饮料为规模最大的细分市场,洗涤和饲料次之;按销售区域划分,北美市场销售占比38%,欧洲占比29%,亚太占比22%,北美是规模最大的酶制剂市场。

参考观研天下发布《2018年中国酶制剂行业分析报告-市场深度调研与发展前景预测》

2、国内酶制剂市场

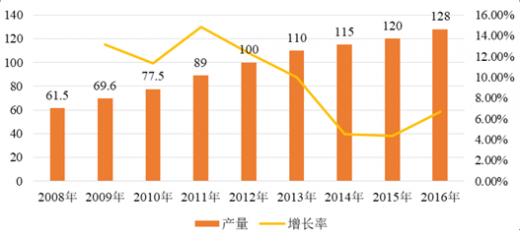

通过引进国外先进设备、优良菌株以及新型酶制剂开发,中国取得了酶制剂工业的快速发展。在市场需求扩大和政策利好的双重刺激下,2016年中国的酶制剂产量已达128万标准吨,年复合增长率为9.60%。根据美通社《2014年全球工业酶行业研究报告及未来三年预测》的数据,2014年中国酶制剂市场消费规模仅占全球的9.4%,未来发展空间广阔。

数据来源:中国生物发酵产业协会

数据来源:中国生物发酵产业协会

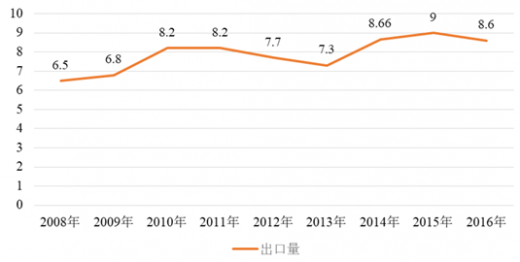

同时,随着我国酶制剂研发水平和发酵工艺水平不断提高,国内许多酶制剂生产企业已经形成相应的自主品牌。部分国内品牌的产品在国际市场上不断获得认可,出口量总体上呈上升趋势,但也偶有波动。随着我国酶制剂工业的不断发展,产品品质的提升,将进一步增强我国酶制剂企业的国际竞争力。

3、微生态行业市场容量

1)全球微生态市场

根据市场咨询机构ResearchandMarkets2017年发布的研究报告1,2016年,全球微生态制剂市场规模为397.11亿美元,预计2021年将增长至582.00亿美元,年复合增长率为7.94%。

根据市场咨询机构MarketsandMarkets2016年发布的研究报告2,2016年全球动物用微生态制剂市场规模预估为32亿美元,预计2021年以7.7%年复合增长速度增长至47.1亿美元。

根据诺维信、孟山都联合发布的研究数据3,2014年植物微生态制剂的销售规模约为18亿美元,随着全球对于可持续增长的愈加重视,植物微生态市场预计继续保持10%以上的年复合增长速度。

2)国内微生态市场

微生态制剂主要应用于饲料、养殖、种植、食品、保健及医药等行业。报告期内,公司主要生产、销售动物用微生态制剂、植物用微生态制剂以及食品微生态制剂。

随着公众对食品安全问题的日益关注,农业管理部门对滥用抗生素行为的管理力度不断加大,我国动物用微生态制剂的需求增长迅速,呈现出广阔的市场发展前景。根据北京大北农科技集团股份有限公司《首次公开发行股票招股说明书》,2012年我国动物用微生态制剂产量已突破15万吨,产值突破20亿元。

同时,我国化肥的大量使用,造成了土壤、水体等严重的环境污染,并出现了土壤盐渍化、土壤板结等问题。随着植物用微生态制剂在解决土壤、水体等环境问题的作用逐渐被认可,植物用微生态制剂的需求量不断扩大。根据《中国新型肥料行业发展报告(2015)》,2015年中国新型肥料产业实现生产总值近1,000亿元,利润达到近138亿元,同比增长15%左右,其中,微生物肥料(包括植物用微生态制剂)的产量为960~1,100万吨/年,年产值为180亿元。

4、动物保健行业市场容量

1)全球动物保健市场

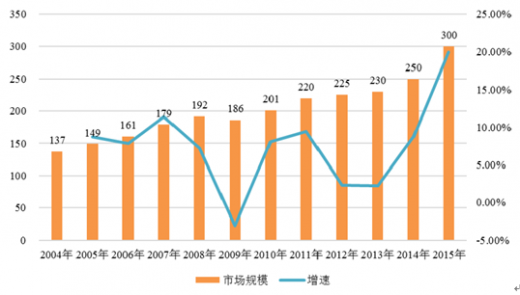

国外动物保健市场经过多年的发展,已经进入了稳步发展时期。除2009年受全球金融危机影响出现负增长以外,全球动物保健市场保持稳定增长,市场规模从2004年137亿美元增长到2015年300亿美元,年复合增长率达7.39%。

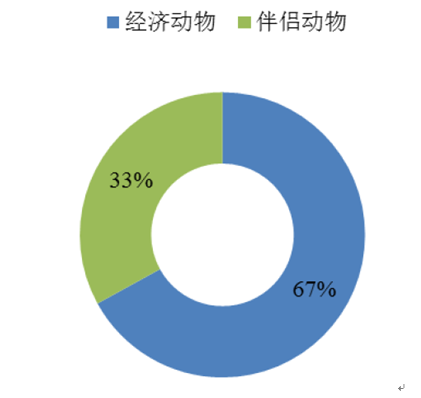

根据市场咨询机构Vetnosis的预测,2025年全球动物保健市场容量将增长至540亿美元,市场前景广阔。全球动物保健市场主要集中于欧美市场,产品以兽用化药为主,主要应用于经济动物。根据国际动物保护联盟(IFAH)数据,2015年全球动物保健市场按销售区域划分,美洲市场占比43%,欧洲市场占比24%,其他市场占比33%,美洲市场是全球最大的市场;按产品类型划分,兽用化药占比57%,生物制品占比29%,兽药饲料添加剂占比14%。按适用动物划分,2015年全球动物保健市场,经济动物占比为67%,伴侣动物药占比33%。

2)国内动物保健市场

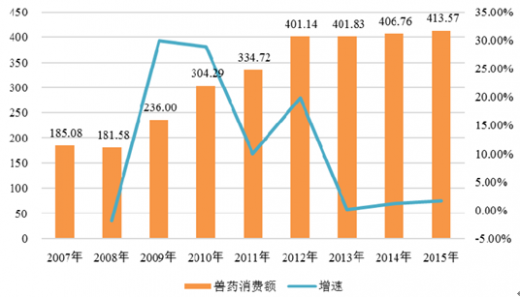

我国动保行业的市场规模仍与国外有较大差距,但随着国家对动物疫情防控和食品安全的逐步重视,国内动物保健行业发展迅速,保持较高的增长态势。2007~2015年,我国动保行业的市场规模从185.08亿元增长至413.57亿元,年复合增长率达10.57%。

按产品划分,动保行业可细分为兽用化药(包括中兽药)行业和生物制品行业。目前,我国动保产业以兽用化药为主。2015年全国动保行业销售额为413.57亿元,其中兽用化药的销售额为306.49亿元,占比74.11%。从趋势上看,兽用化药占比从2011年开始逐年下降。

同时,我国生物制品的市场规模逐年提高,年复合增长率为13.55%,2015年的销售额已达107.08亿元。目前,生物制品的市场占比小于兽用化药,2015年的占比为25.89%。从趋势上看,生物制品的占比从2010年至2015年稳步上升。

按使用动物分,猪用生物制品和禽用生物制品是生物制品的主要组成部分。其中,猪用生物制品2015年的市场规模为50.13亿元,占生物制品总市场规模的46.82%;禽用生物制品2015年的市场规模为35.21亿元,占生物制品总市场规模的32.88%。猪用生物制品的市场规模相对较大。

猪用生物制品中,强制免疫疫苗2015年的市场规模为34.54亿元,占猪用生物制品市场规模的68.90%。由此可见,我国猪用生物制品以强制免疫疫苗为主。但农业部《2017年国家动物疫病强制免疫计划》取消了猪瘟、高致病性猪蓝耳病的强制免疫要求,预计2017年起猪用生物制品的强制免疫疫苗市场占比将逐年降低。同时,禽用生物制品中,强制免疫疫苗2015年的市场规模为12.64亿元,占禽用生物制品市场规模的35.90%,禽用生物制品以非强制免疫疫苗为主。

1、全球酶制剂市场

酶制剂行业是高科技产业,其产品特点是用量少、催化效率高、专一性强。酶制剂应用领域广泛,可以降低下游行业的生产成本,有效化解各类原材料价格上涨的压力,同时可以提高下游行业的产品生产效率,减少环境污染。近年来,全球酶制剂市场规模逐年增加,根据国际酶制剂龙头企业诺维信年度财务报告的数据,2016年全球酶制剂市场规模为254亿丹麦克朗,换算成美元约为37.74亿美元(根据2016年美元兑丹麦克朗的年均汇率1美元=6.73丹麦克朗换算),2008年至2016年全球酶制剂市场规模的年复合增长率为5.95%。

全球酶制剂市场规模及增长率情况

数据来源:诺维信2008年~2016年的年度财务报告

根据市场咨询机构MarketsandMarkets2014年发布的报告《IndustrialEnzymesMarket》,2013年,全球酶制剂市场按应用分类,食品和饮料为规模最大的细分市场,洗涤和饲料次之;按销售区域划分,北美市场销售占比38%,欧洲占比29%,亚太占比22%,北美是规模最大的酶制剂市场。

2013年全球酶制剂细分市场占比

数据来源:MarketsandMarkets2014年发布的报告

参考观研天下发布《2018年中国酶制剂行业分析报告-市场深度调研与发展前景预测》

2013年全球酶制剂销售区域占比情况

数据来源:MarketsandMarkets2014年发布的报告

2、国内酶制剂市场

通过引进国外先进设备、优良菌株以及新型酶制剂开发,中国取得了酶制剂工业的快速发展。在市场需求扩大和政策利好的双重刺激下,2016年中国的酶制剂产量已达128万标准吨,年复合增长率为9.60%。根据美通社《2014年全球工业酶行业研究报告及未来三年预测》的数据,2014年中国酶制剂市场消费规模仅占全球的9.4%,未来发展空间广阔。

2008-2016年国内酶制剂产量及增速情况

同时,随着我国酶制剂研发水平和发酵工艺水平不断提高,国内许多酶制剂生产企业已经形成相应的自主品牌。部分国内品牌的产品在国际市场上不断获得认可,出口量总体上呈上升趋势,但也偶有波动。随着我国酶制剂工业的不断发展,产品品质的提升,将进一步增强我国酶制剂企业的国际竞争力。

2008-2016年我姑酶制剂产品的出口量情况(万标准吨)

数据来源:中国生物发酵产业协会

3、微生态行业市场容量

1)全球微生态市场

根据市场咨询机构ResearchandMarkets2017年发布的研究报告1,2016年,全球微生态制剂市场规模为397.11亿美元,预计2021年将增长至582.00亿美元,年复合增长率为7.94%。

根据市场咨询机构MarketsandMarkets2016年发布的研究报告2,2016年全球动物用微生态制剂市场规模预估为32亿美元,预计2021年以7.7%年复合增长速度增长至47.1亿美元。

根据诺维信、孟山都联合发布的研究数据3,2014年植物微生态制剂的销售规模约为18亿美元,随着全球对于可持续增长的愈加重视,植物微生态市场预计继续保持10%以上的年复合增长速度。

2)国内微生态市场

微生态制剂主要应用于饲料、养殖、种植、食品、保健及医药等行业。报告期内,公司主要生产、销售动物用微生态制剂、植物用微生态制剂以及食品微生态制剂。

随着公众对食品安全问题的日益关注,农业管理部门对滥用抗生素行为的管理力度不断加大,我国动物用微生态制剂的需求增长迅速,呈现出广阔的市场发展前景。根据北京大北农科技集团股份有限公司《首次公开发行股票招股说明书》,2012年我国动物用微生态制剂产量已突破15万吨,产值突破20亿元。

同时,我国化肥的大量使用,造成了土壤、水体等严重的环境污染,并出现了土壤盐渍化、土壤板结等问题。随着植物用微生态制剂在解决土壤、水体等环境问题的作用逐渐被认可,植物用微生态制剂的需求量不断扩大。根据《中国新型肥料行业发展报告(2015)》,2015年中国新型肥料产业实现生产总值近1,000亿元,利润达到近138亿元,同比增长15%左右,其中,微生物肥料(包括植物用微生态制剂)的产量为960~1,100万吨/年,年产值为180亿元。

4、动物保健行业市场容量

1)全球动物保健市场

国外动物保健市场经过多年的发展,已经进入了稳步发展时期。除2009年受全球金融危机影响出现负增长以外,全球动物保健市场保持稳定增长,市场规模从2004年137亿美元增长到2015年300亿美元,年复合增长率达7.39%。

动保行业全球市场规模及增长情况(亿美元)

数据来源:国际动物保护联盟

根据市场咨询机构Vetnosis的预测,2025年全球动物保健市场容量将增长至540亿美元,市场前景广阔。全球动物保健市场主要集中于欧美市场,产品以兽用化药为主,主要应用于经济动物。根据国际动物保护联盟(IFAH)数据,2015年全球动物保健市场按销售区域划分,美洲市场占比43%,欧洲市场占比24%,其他市场占比33%,美洲市场是全球最大的市场;按产品类型划分,兽用化药占比57%,生物制品占比29%,兽药饲料添加剂占比14%。按适用动物划分,2015年全球动物保健市场,经济动物占比为67%,伴侣动物药占比33%。

销售区域

数据来源:国际动物保护联盟

产品类型

数据来源:国际动物保护联盟

适用动物

数据来源:国际动物保护联盟

2)国内动物保健市场

我国动保行业的市场规模仍与国外有较大差距,但随着国家对动物疫情防控和食品安全的逐步重视,国内动物保健行业发展迅速,保持较高的增长态势。2007~2015年,我国动保行业的市场规模从185.08亿元增长至413.57亿元,年复合增长率达10.57%。

2008-2015年我国动保行业销售额及增速情况

数据来源:中国兽药协会

按产品划分,动保行业可细分为兽用化药(包括中兽药)行业和生物制品行业。目前,我国动保产业以兽用化药为主。2015年全国动保行业销售额为413.57亿元,其中兽用化药的销售额为306.49亿元,占比74.11%。从趋势上看,兽用化药占比从2011年开始逐年下降。

2008-2015年兽用化药销售额及占比情况

数据来源:中国兽药协会

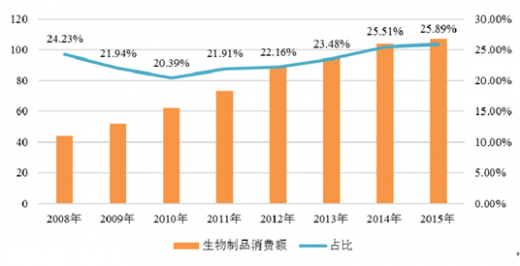

同时,我国生物制品的市场规模逐年提高,年复合增长率为13.55%,2015年的销售额已达107.08亿元。目前,生物制品的市场占比小于兽用化药,2015年的占比为25.89%。从趋势上看,生物制品的占比从2010年至2015年稳步上升。

2008-2015年我国生物制品销售额及占比情况

数据来源:中国生物制药协会

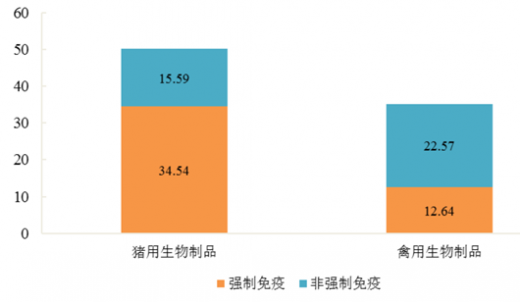

按使用动物分,猪用生物制品和禽用生物制品是生物制品的主要组成部分。其中,猪用生物制品2015年的市场规模为50.13亿元,占生物制品总市场规模的46.82%;禽用生物制品2015年的市场规模为35.21亿元,占生物制品总市场规模的32.88%。猪用生物制品的市场规模相对较大。

猪用生物制品中,强制免疫疫苗2015年的市场规模为34.54亿元,占猪用生物制品市场规模的68.90%。由此可见,我国猪用生物制品以强制免疫疫苗为主。但农业部《2017年国家动物疫病强制免疫计划》取消了猪瘟、高致病性猪蓝耳病的强制免疫要求,预计2017年起猪用生物制品的强制免疫疫苗市场占比将逐年降低。同时,禽用生物制品中,强制免疫疫苗2015年的市场规模为12.64亿元,占禽用生物制品市场规模的35.90%,禽用生物制品以非强制免疫疫苗为主。

2015年我国猪用、禽用生物制品市场规模及结构(亿元)

数据来源:中国兽药协会

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。