三氯氢硅又称硅氯仿,甲硅烷的三氯代物,化学式SiHCl3。为一种易流动的无色液体;熔点-126.5℃,沸点33℃,密度1.34克/厘米;能溶于苯、氯仿和二硫化碳。

三氯氢硅的沸点较低,需在低温下储存,三氯氢硅的贮罐设置低温保护装置和降温措施。三氯硅烷的蒸气能与空气形成浓度范围很宽的爆炸性混合气(SiHCl3+O2→SiO2+HCl+Cl2),受热时引起猛烈的爆炸。生产过程中产生的大都是易燃易爆有毒物质,生产设备、工艺管道和贮罐如果发生泄漏极易酿成火灾、爆炸和中毒事故。三氯氢硅主要用于多晶硅、单晶硅原料、外延成长、硅液、硅油、化学气相淀积、硅酮化合物制造、电子气等。

1、生产情况三氯氢硅是一个市场化程度较高,竞争较为充分的行业。行业产品价格容易受到上游原材料及下游需求影响。近年来,受欧债危机和欧美“反倾销、反补贴”的影响,多晶硅行业出现了较大的波动,导致不具备规模、成本优势的企业逐步退出了三氯氢硅行业,行业集中度逐步增强。

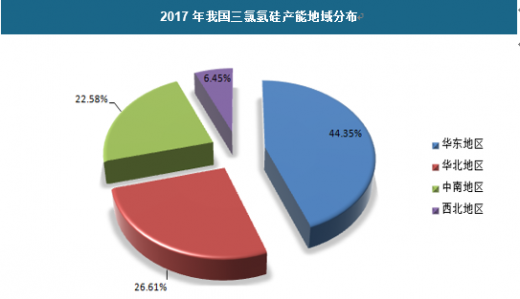

我国生产三氯氢硅的企业主要有三孚股份、河南尚宇新能源股份有限公司、景德镇宏柏化学科技有限公司、江西晨光新材料有限公司、宁夏福泰硅业有限公司、新泰恒利赢硅业有限公司等。由于三氯氢硅产品及其主要原材料氯化氢的化学性质决定了其运输难度较大,运输成本高,同时考虑市场因素,所以三氯化硅企业大多靠近氯碱企业或多晶硅生产企业,行业分布具有一定的地域性特征,主要集中在华东、华北、中南和西北地区。

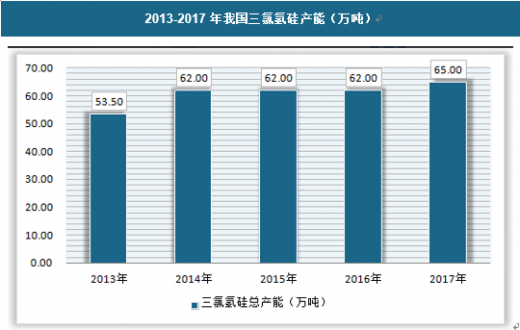

根据中国化工信息中心的统计,2017年国内三氯氢硅总产能为65万吨,我国三氯氢硅在产企业主要集中在华东、华北、中南和西北地区,其中华东地区产能28.8万吨/年,约占全国总产能的44.35%;华北地区产能17.3万吨/年,占全国总产能的26.61%;中南地区产能14.7万吨/年,占全国总产能的22.58%;西北地区产能4.2万吨/年,占全国总产能的6.45%。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

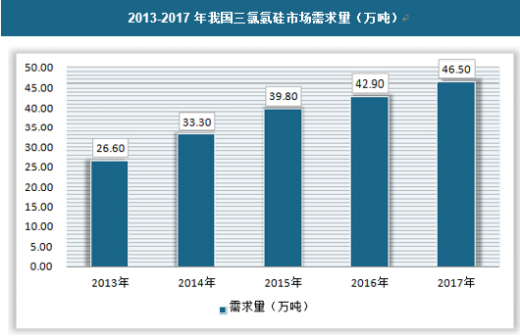

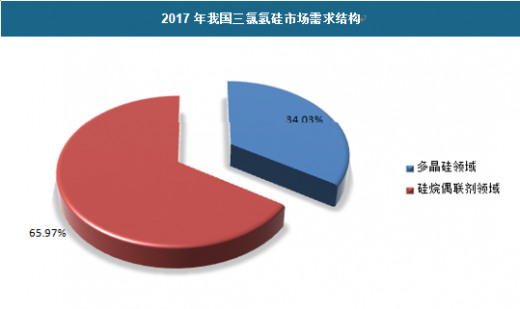

2、市场需求情况

近几年,我国三氯氢硅需求量增长稳步发展;从2013年的26.6万吨增长到2017年的46.5万吨。

需求结构上,2017年多晶硅市场需求占比34.03%,硅烷偶联剂市场需求占比65.97%。

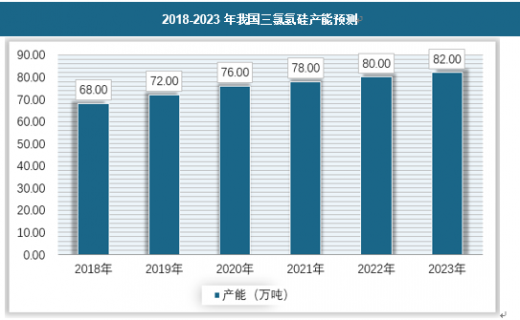

3、供求形势预测

三氯氢硅行业市场化程度较高,产品价格受上游原材料以及下游需求影响较大,在硅烷偶联剂需求稳定增长的背景下,多晶硅行业的需求大幅波动影响了过去几年三氯氢硅行业的发展,预计到2023年我国三氯氢硅产能能够达到82万吨 。

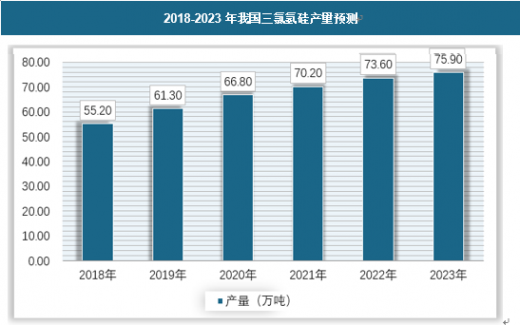

三氯氢硅行业经过洗牌之后,行业产量逐渐进入稳定期,目前行业竞争格局相对比较稳定,同时由于氯化氢跨省运输禁令等因素限制,多数三氯氢硅企业都是在具有一定氯碱化工资源的园区周边设置产能,充分利用烧碱复产液氯的资源禀赋。预计到2023年我国 三氯氢硅行业后产量达到75.9万吨左右。

进入2018年,三氯氢硅的需求量进一步上升,三氯氢硅的产品价格重新进入上涨周期,在行业竞争格局趋好,下游需求不断超预期的背景下,一方面主要原材料金属硅价格的上涨对三氯氢硅价格形成了支撑,另一方面环保的影响对一些产能的开工构成了影响。预计到2023年我国三氯氢硅的需求量将达到71.2万吨。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。