参考观研天下发布《2019年中国抛光液行业分析报告-市场深度调研与发展趋势研究》

抛光液是一种不含任何硫、磷、氯添加剂的水溶性抛光剂,抛光液具有良好的去油污,防锈,清洗和增光性能,并能使金属制品显露出真实的金属光泽。性能稳定、无毒,对环境无污染等作用。一、行业概括

1、世界抛光液行业概况

(1)市场特点

目前全球半导体抛光液市场主要被美国、日本、韩国企业所垄断,包括日本的Fujimi, Hinomoto Kenmazai,美国的卡博特、杜邦、Rodel, Eka,韩国 "的ACE等所垄断,这些企业占据全球90%以上的高端市场份额。2017年全球半导体集成电路用抛光液销售额约13.1亿美元。

2013-2018年全球抛光液行业市场规模

资料来源:观研天下数据中心整理

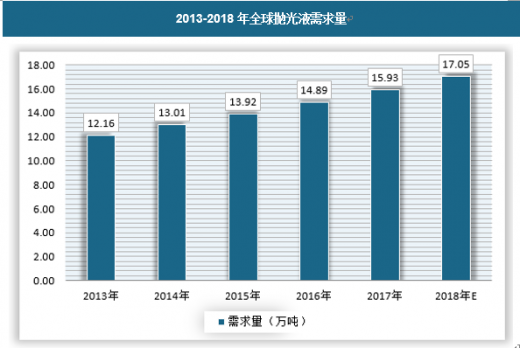

(2)需求与应用截止2017年底,全球抛光液需求量已经达到15.93万吨,同比增长6.9%。具体如下:

2013-2018年全球抛光液需求量

资料来源:观研天下数据中心整理

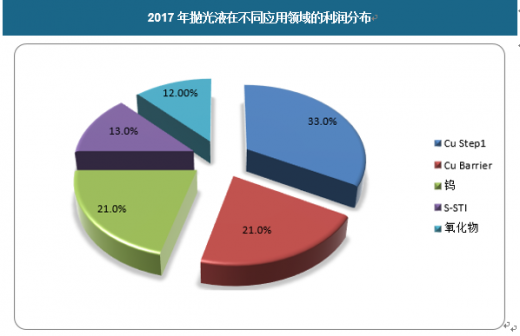

从不同 CMP 应用环节贡献的利润比例看:传统抛光液针对钨、氧化物层的抛光对耗材贡献的利润比例有所下降,主要的增长动力来自于 Cu 和 Cu 阻挡层的 CMP,选择性浅沟槽隔离技术(S-STI)贡献的利润也有所增加。究其原因,一方面是因为随着更高制程芯片的发展,铜导线的应用比例增加,Cu CMP 的应用比例也相应增加;另一方面,应用 Cu 导线的更高制程所需 CMP 次数也更多,耗材的综合利润率也更高。2017年抛光液在不同应用领域的利润分布

资料来源:观研天下数据中心整理

2、中国抛光液行业概括我国抛光液主要应用于石材、LED、集成电路等领域,其中集成电路的快速发展推动了我国抛光液的需求增长。

随着半导体制造技术的发展,半导体加工工艺向着更高的电流密度,更高的时钟频率和更多的互联层转移,技术上要求具有较小的线宽尺寸和较高的集成度,使CMP技术得到强有力的大量研究和商业化开发。CMP抛光液作为CMP过程中必备的耗材,迎来了巨大的发展机会。

目前化学机械抛光技术广泛的应用于集成电路(IC)和超大规模集成电路中(ULSI)对基体材料硅晶片的抛光。随着半导体工业的急速发展,对抛光技术提出了新的要求,传统的抛光技术(如:基于淀积技术的选择淀积、溅射等)虽然也可以提供“光滑”的表面,但却都是局部平面化技术,不能做到全局平面化,而化学机械抛光技术解决了这个问题,它是目前唯一的可以在整个硅圆晶片上全面平坦化的工艺技术。由此可以看出,作为化学机械抛光技术消耗品的纳米抛光浆料在集成电路领域中的较为重要,贯穿于集成电路生产工艺中。

化学机械抛光技术是集成电路生产工艺的重要组成部分。随着器件特征尺寸的不断减小,对CMP技术在抛光缺陷,抛光工艺可控性、一致性等方面提出了更高的要求。CMP抛光材料包括浅沟槽隔离、多晶硅、二氧化硅介电层、钨、铜、阻挡层用抛光液和抛光垫(Pad)和修整盘等。

国半导体用抛光液占总体市场需求的30%,2017年市场需求为13.56亿元。预计,随着集成电路行业的发展,未来几年抛光液行业的增速将保持较高水平,预计2024年市场规模或将超过19.24亿元。

2013-2018年我国抛光液市场规模情况

资料来源:观研天下数据中心整理

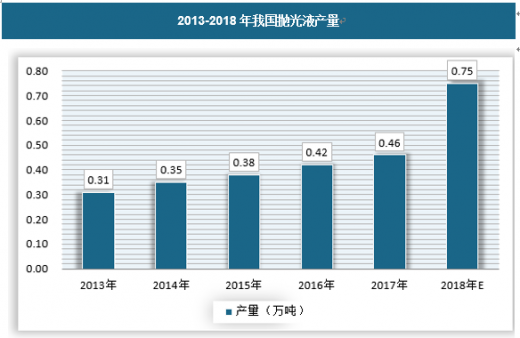

(1)生产情况受制于国内技术以及抛光液生产企业产能的约束,2017年我国抛光液产量约为0.46万吨,抛光液仍需要大量进口。随着国内政策的扶持以及企业的发展,已经有企业在高品质的抛光液中实现了国产,预计未来行业产能将迅速提升。

2013-2018年我国抛光液产量

资料来源:观研天下数据中心整理

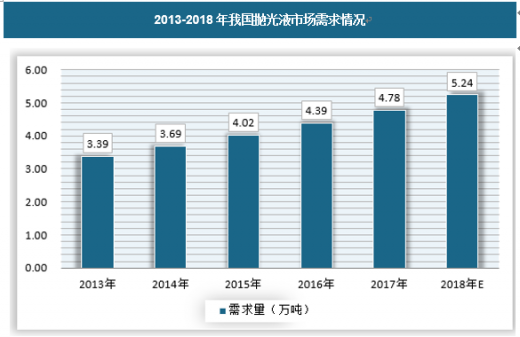

(2)行业市场需求我国作为全球最大的整机生产国和重要的信息化市场,新应用领域层出不穷(例如移动宽带互联网、半导体节能应用、物联网、三网融合等),创造了新的市场空间,近十年的快速发展所奠定的基础和广阔的国内市场,为创新发展带来十分有利的条件。2009年,中国集成电路市场规模达到1.3万亿,占到全球市场的32%;到2015年,中国集成电路市场规模达到2.4万亿,占到全球市场的35%。在芯片国产化的市场趋势、政策支持有利环境下,抛光液迎来巨大的发展机会。2017年其市场需求达到了4.79万吨,预计2018年将增长到5.24万吨。

2013-2018年我国抛光液市场需求情况

资料来源:观研天下数据中心整理

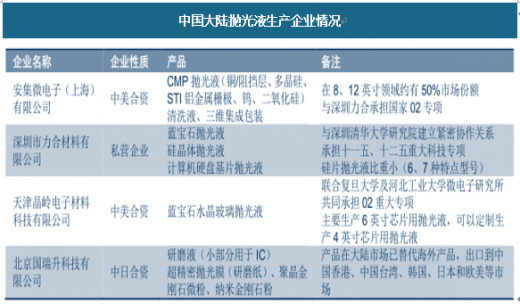

(3)行业技术现状2008年前,我国90%的抛光液需要进口,高端抛光液如8英寸、12英寸芯片用抛光液更是100%的依赖进口。目前,国内在抛光液行业已有几十家生产企业,打破了国外完全垄断的格局,但主要生产中低端产品,用于金属的抛光,中国目前不锈钢、铝、钨等中低端的抛光液基本实现国产化。多数企业仍处在4英寸、6英寸抛光液生产阶段。而拥有自主知识产权、研发能力,具备生产8英寸、12英寸芯片抛光液能力的国内企业仅有一家,位于上海张江高科园的安集微电子(上海)有限公司。安集微电子率先实现高品质抛光液技术突破打破国外垄断,产品已接近国际先进水平,是国内抛光液龙头。

中国大陆抛光液生产企业情况

资料来源:中科物联、观研天下数据中心整理

在我国生产抛光液的企业中,天津晶岭电子材料科技有限公司在2005年时由江苏海迅实业有限公司、天津新技术产业园区晶岭高科技有限公司和(美国)富蓝克林国际企业共同投资组建,公司于2014年虽然已经注销,但是其业务和人员都转到江苏天恒纳米科技股份有限公司和天津高技术产业园区晶岭高科技有限公司。目前天津高技术产业园区晶岭高科技有限公司仍是抛光液主要的生产企业。江苏天恒纳米科技股份有限公司在2018年5年因政策性注销,其母公司江苏海迅实业集团股份有限公司未公布对其子公司业务安排说明。资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。