草甘膦开工企业数量自30多家减少至目前11家左右,行业供应集中度提高明显,供应格局重塑基本完成。根据相关数据显示,2017年我国草甘膦行业装置数量为19套,年总产能约70万吨。

| 甘氨酸法生产企业 |

2017产能(万吨) |

IDA法生产企业 |

2017产能(万吨) |

| 泰盛化工(兴发子公司) |

13 |

华星化工 |

1.5 |

| 湖北兴发收购内蒙古腾龙 |

5 |

好收成韦恩 |

7 |

| 许昌东方 |

3 |

银燕化工 |

2 |

| 广信化工 |

3 |

江山股份 |

4 |

| 新安化工 |

8 |

扬农集团 |

4 |

| 福华化工 |

12 |

捷马化工 |

1 |

| 金帆达 |

2.5 |

和邦农药 |

5 |

| 江山股份 |

3 |

沙隆达集团 |

2 |

| 安一化工 |

5 |

广安诚信 |

3 |

| 有效产能 |

49.5 |

有效产能 |

20.0 |

| 合计 |

69.5 |

||

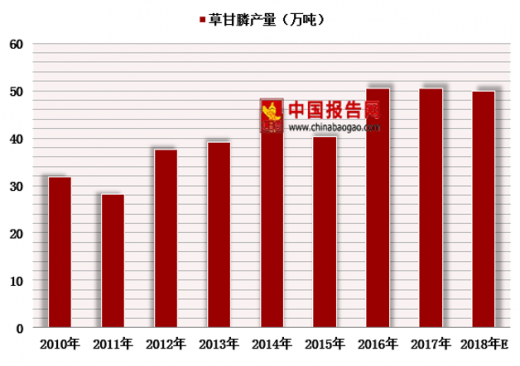

2017年我国共生产草甘膦50.48万吨,2016年为50.51万吨,产量基本持平,预计2018年供应水平在50万吨左右,行业平均开工率达到72.11%,比上年同期开工率增加为17.8%。

2016年,中国出口草甘膦达47.7万吨(折百),占中国农药总出口量的34.76%,约9.96亿美元。2016年我国草甘膦原药出口国为54个,出口原药达到31.13万吨,出口量超过1万吨的国家有巴西、阿根廷、美国、澳大利亚、印度尼西亚、马来西亚,分别为6.55、5.47、5.45、3.46、1.96和1.70万吨,合计24.59万吨,合计占比78.99%。

| 年份 |

出口量 |

出口额 |

出口价格 |

| 2012年 |

22.25 |

10.26 |

4.611 |

| 2013年 |

28.27 |

15.48 |

5.476 |

| 2014年 |

27.30 |

13.71 |

5.022 |

| 2015年 |

25.84 |

9.03 |

3.495 |

| 2016年 |

31.13 |

8.99 |

2.888 |

| 序号 |

国家(地区) |

出口额 |

出口量 |

出口价格 |

出口量占比 |

| 1 |

巴西 |

190965304 |

65452610 |

2.918 |

21.02% |

| 2 |

阿根廷 |

157256399 |

54769401 |

2.871 |

17.59% |

| 3 |

美国 |

158599566 |

54508240 |

2.910 |

17.51% |

| 4 |

澳大利亚 |

101769088 |

34599200 |

2.941 |

11.11% |

| 5 |

印度尼西亚 |

56075346 |

19647800 |

2.854 |

6.31% |

| 6 |

马来西亚 |

46714422 |

16951600 |

2.756 |

5.45% |

| 7 |

俄罗斯联邦 |

17541500 |

5914800 |

2.966 |

1.90% |

| 8 |

爱尔兰 |

15456581 |

5706000 |

2.709 |

1.83% |

| 9 |

印度 |

15197814 |

5422700 |

2.803 |

1.74% |

| 10 |

加纳 |

13095550 |

4500000 |

2.910 |

1.45% |

|

|

总计 |

898881315 |

311312538 |

2.887 |

100.00% |

| 年份 |

出口量 |

出口额 |

出口单价 |

| 2012年 |

33.59 |

7.50 |

2.233 |

| 2013年 |

42.03 |

10.61 |

2.524 |

| 2014年 |

48.45 |

12.50 |

2.580 |

| 2015年 |

41.94 |

8.08 |

1.927 |

| 2016年 |

49.75 |

8.14 |

1.636 |

| 序号 |

国家(地区) |

出口额 |

出口量 |

出口价格 |

出口量 占比 |

| 1 |

澳大利亚 |

118603277 |

71330924 |

1.663 |

14.34% |

| 2 |

泰国 |

69524980 |

57762027 |

1.204 |

11.61% |

| 3 |

越南 |

35227087 |

28031657 |

1.257 |

5.63% |

| 4 |

巴西 |

76676549 |

27577876 |

2.780 |

5.54% |

| 5 |

加纳 |

37595426 |

24557590 |

1.531 |

4.94% |

| 6 |

尼日利亚 |

33969657 |

22983323 |

1.478 |

4.62% |

| 7 |

科特迪瓦 |

39346466 |

20438340 |

1.925 |

4.11% |

| 8 |

俄罗斯联邦 |

30294302 |

18897860 |

1.603 |

3.80% |

| 9 |

菲律宾 |

18208888 |

12410170 |

1.467 |

2.49% |

| 10 |

乌拉圭 |

23761880 |

11871732 |

2.002 |

2.39% |

| 11 |

日本 |

20937144 |

11334120 |

1.847 |

2.28% |

| 12 |

美国 |

17985735 |

10347113 |

0.765 |

2.08% |

|

|

总计 |

814214349 |

497536108 |

1.636 |

100.00% |

参考观研天下发布《2018年中国草甘膦行业分析报告-市场运营态势与投资前景研究》

根据相关机构的数据统计,2016年全球草甘膦市场44.08亿美元,中国为第四大应用市场,规模为2.60亿美元,多年来国内草甘膦市场比较稳定。

| 地区 |

市场规模 |

地区 |

市场规模 |

| 非洲和中东 |

5.69 |

墨西哥 |

30.42 |

| 阿根廷 |

331.6 |

荷兰 |

3.71 |

| 澳大利亚 |

112.76 |

巴基斯坦 |

1.13 |

| 奥地利 |

5.17 |

巴拉圭 |

53.75 |

| 比利时 |

1.34 |

秘鲁 |

12.39 |

| 玻利维亚 |

19.77 |

菲律宾 |

26.89 |

| 巴西 |

915.86 |

波兰 |

2.97 |

| 加拿大 |

150.34 |

葡萄牙 |

4.46 |

| 智利 |

15.23 |

罗马尼亚 |

14.73 |

| 中国 |

259.72 |

俄罗斯 |

12.42 |

| 哥伦比亚 |

17.85 |

斯洛伐克 |

0.48 |

| 捷克 |

0.2 |

南非 |

16.2 |

| 丹麦 |

10.8 |

韩国 |

21.52 |

| 厄瓜多尔 |

30.74 |

西班牙 |

113.57 |

| 加纳 |

12.96 |

瑞典 |

5.7 |

| 法国 |

49.83 |

泰国 |

44.88 |

| 德国 |

21.89 |

土耳其 |

18.31 |

| 匈牙利 |

4.6 |

英国 |

15.7 |

| 印度 |

72.23 |

乌克兰 |

5.87 |

| 印度尼西亚 |

49.08 |

乌拉圭 |

40.77 |

| 意大利 |

32.18 |

美国 |

845.49 |

| 象牙海岸 |

2.82 |

越南 |

21.45 |

| 日本 |

204.79 |

其他亚洲 |

72.62 |

| 哈萨克斯坦 |

8.26 |

其他欧洲 |

2.46 |

| 肯尼亚 |

0.55 |

其他拉丁美洲美国 |

37.35 |

| 马来西亚 |

41.13 |

其他 |

605.39 |

| 国别 |

中国 |

阿根廷 |

美国 |

巴西 |

| 总额 |

259.72 |

331.6 |

845.49 |

915.86 |

| 谷物 |

1.54 |

20.98 |

35.44 |

18.48 |

| 玉米 |

52.29 |

61.37 |

166.83 |

118.98 |

| 水稻 |

11.73 |

1.37 |

0.81 |

2.83 |

| 大豆 |

5.71 |

218.59 |

306.68 |

589.36 |

| 油菜 |

22.13 |

- |

3.43 |

- |

| 向日葵 |

- |

7.8 |

5.51 |

- |

| 棉花 |

21.1 |

0.63 |

36.21 |

34.4 |

| 甜菜 |

- |

- |

10.66 |

- |

| 甘蔗 |

3.77 |

0.57 |

0.69 |

38.99 |

| 马铃薯 |

- |

0.12 |

0.48 |

0.39 |

| 葡萄 |

6.88 |

0.53 |

2.57 |

1.01 |

| 仁果 |

16.52 |

0.55 |

8.6 |

0.55 |

| 其它水果蔬菜 |

72.24 |

2.21 |

49.43 |

51.42 |

| 其它作物 |

45.81 |

16.87 |

218.16 |

59.46 |

| 国别 |

用量:万吨 |

| 巴西 |

15.0 |

| 美国 |

12.0 |

| 阿根廷 |

10.0 |

| 中国 |

7.0 |

| 泰国 |

2.6 |

| 澳大利亚 |

2.4 |

| 印度 |

1.7 |

| 加拿大 |

1.5 |

| 乌拉圭 |

1.3 |

| 巴拉圭 |

1.0 |

| 作物 |

市场规模 |

| 谷物 |

323.11 |

| 玉米 |

512.38 |

| 水稻 |

88.67 |

| 大豆 |

1239.74 |

| 油菜 |

87.66 |

| 向日葵 |

19.48 |

| 棉花 |

116.47 |

| 甜菜 |

11.69 |

| 甘蔗 |

70.3 |

| 马铃薯 |

10.62 |

| 葡萄 |

80.59 |

| 仁果 |

59 |

| 其它水果蔬菜 |

473.78 |

| 其它作物 |

1314.50 |

受全球转基因作物耕种面积持续增长以及国际制剂厂商补库存的影响,草甘膦需求仍在增长,预计2018年草甘膦供应仍偏紧。原料供给缩减下价格将维持高位,从而对草甘膦成本形成强有力的支撑,另外,海外市场迎来补库周期,带动中国草甘膦出口回暖,2018年草甘膦行业将维持较高的景气度。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。