参考观研天下发布《2018年中国林产化工行业分析报告-市场深度调研与发展前景预测》

5月份,煤化工市场运行以稳为主,市场成交略显平淡,行业开工率有所下滑,产品产量环比均有下降,产品价格窄幅波动。近期部分新型煤化工项目开工建设或进入规划阶段,预计今后几年化工行业煤炭需求将保持增长。

5月份,煤化工市场运行以稳为主,市场成交略显平淡,行业开工率有所下滑,产品产量环比均有下降,产品价格窄幅波动。后期,由于化肥生产需求逐步趋弱、市场供应可能下降、环保检查等因素影响,预计化肥市场价格可能弱势调整。近期部分新型煤化工项目开工建设或进入规划阶段,预计今后几年化工行业煤炭需求将保持增长。

一、煤化工产品产量环比均有下降,市场价格窄幅波动

(一)主要煤化工产品产量环比均有下降

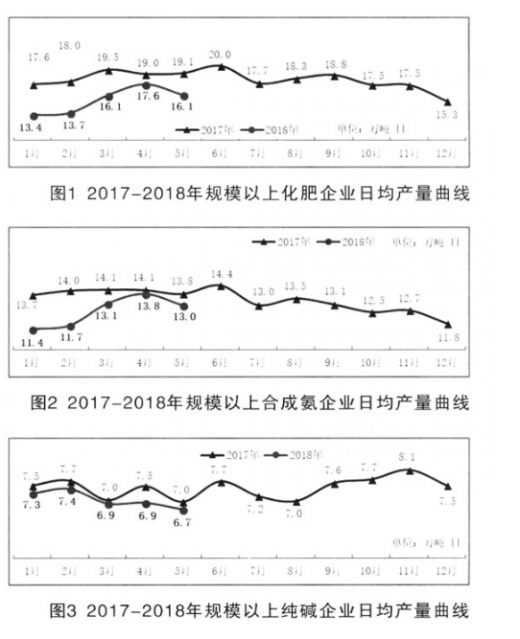

1.化肥产量环比快速下降、合成氨产量环比平稳下降。据国家统计局数据,5月规模以上农用氮、磷、钾化学肥料企业总计(折纯)产量500万吨,日均环比下降8.2%,当月同比下降5.7%,1-5月累计产量2329万吨,同比下降8.1%;规模以上合成氨企业产量404万吨,日均环比下降5.7%,当月同比下降4.9%,1-5月累计产量1890万吨,同比下降6.7%。(图1、图2)

2.纯碱产量环比小幅下降、烧碱产量环比平稳下降。根据国家统计局数据,5月规模以上纯碱企业产量208万吨,同比增长3.2%,日均环比下降3.3%,1-5月累计产量1049万吨,同比增长3.2%;规模以上烧碱企业产量284万吨,同比下降0.8%,日均环比下降5.3%,1-5月累计产量1437万吨,同比下降0.4%。(图3、图4)

(二)化肥出口环比高速增长

5月化肥出口量182.3万吨,环比增长22.3%;1-5月份化肥累计出口量712.4万吨,同比下降17.9%。

(三)煤化工产品价格窄幅波动

5月份以来,国内工农业用肥需求良好,市场成交比较顺畅,尿素行业开工率有所下降,尿素价格有所上涨。甲醇市场运行欠佳,行业开工基本正常,甲醇需求略显疲软,甲醇价格波动下行。基本化学原料市场运行相对稳定,产品价格略有下跌。(表1、表2)

二、近期主要耗煤化工产品市场展望

(一)化肥市场或将趋于平淡

化肥市场需求将逐步趋弱。随着各地夏季用肥市场陆续结束,化肥需求将会下降,工业用户将以消化库存为主,农业市场也将步入淡季,市场成交趋于平淡,整体来看化肥市场需求将逐步趋弱。

化肥市场供应或将下降。目前国内化肥行业开工率不是很高,中央环保督查组正对多个省区开展“回头看”环保督查工作,预计主要化肥产区将迎来新一轮环保考验。此外,上合峰会前后山东地区部分化肥企业停工停产也对化肥生产有所抑制。综合来看,预计化肥市场成交将趋于平淡,化肥加工或将弱势调整。

(二)近期投产或即将投产的煤化工项目

河南能源化工集团贵州黔希煤化公司30万吨/年煤制乙二醇项目日前一次投料成功,产出优等品乙二醇。该项目总投资约54.5亿元,实施后除可实现年产乙二醇30万吨外,还可年产硫酸4.12万吨、前馏分432吨、杂醇油8992吨、轻馏分1.34万吨、重馏分6048吨、DMO重组分5336吨、粗DMC1.76万吨,是贵州省重点煤化工建设项目。

三、影响主要耗煤化工行业远期发展的相关因素

近期新型煤化工产业投资建设继续推进,部分新型煤化工项目相继开工或进入规划阶段,预计今后几年化工行业煤炭需求将保持增长。

近期规划或开工建设的煤化工项目

——6月4日,中国化学工程第六建设有限公司中标承建宁夏宝丰能源集团有限公司60万吨/年煤制烯烃项目220万吨/年甲醇工程。宁夏宝丰焦炭气化制60万吨/年烯烃项目建设地点为宁东能源化工基地临河综合项目区A区,项目总投资211亿元。2017年8月11日,项目获宁夏回族自治区发展改革委核准[宁发改审发〔2017〕129号]。项目新建220万吨/年焦炭气化制甲醇装置、60万吨/年甲醇制烯烃装置、30万吨/年聚乙烯装置、30万吨/年聚丙烯装置,以及配套公用工程和辅助设施。项目建成达产后,主要形成年产80万吨精甲醇、32万吨聚乙烯、31万吨聚丙烯、22.7万吨LNG以及丙烷、混合C4、C5+和硫磺等副产品生产能力。

——近日,山西焦煤集团飞虹化工股份有限公司在太原召开“100万吨/年焦炉煤气制甲醇综合改造项目可行性研究报告”和“100万吨/年煤制甲醇项目可行性研究报告”评审会。山焦飞虹公司拟投资68.9亿元,结合已批复的60万吨/年烯烃项目总图布置,在山西焦化现有焦化厂区北侧新建焦炉煤气制甲醇综合改造项目。该项目以山西焦化现有焦炉煤气为原料,配以一定比例的煤制气,新建100万吨/年甲醇装置。100万吨/年煤制甲醇作为100万吨/年焦炉煤气制甲醇综合改造项目的填平补齐项目,是保证60万吨/年烯烃项目原料供应的重要措施。

——近日,浙江桐昆集团、上海宝钢气体投资的年产120万吨煤制乙二醇项目在安徽合肥正式签约。该项目落户于庐江龙桥工业园区,由上海宝钢气体以煤为原料制备合成气作为原料气,再供给浙江桐昆控股集团制备乙二醇产品。项目一期工程预计于2018年10月31日前开工建设,于2020年12月31日前建成投产。项目二期工程预计于2021年12月31日前开工建设,于2023年12月31日前建成投产。

5月份,煤化工市场运行以稳为主,市场成交略显平淡,行业开工率有所下滑,产品产量环比均有下降,产品价格窄幅波动。近期部分新型煤化工项目开工建设或进入规划阶段,预计今后几年化工行业煤炭需求将保持增长。

5月份,煤化工市场运行以稳为主,市场成交略显平淡,行业开工率有所下滑,产品产量环比均有下降,产品价格窄幅波动。后期,由于化肥生产需求逐步趋弱、市场供应可能下降、环保检查等因素影响,预计化肥市场价格可能弱势调整。近期部分新型煤化工项目开工建设或进入规划阶段,预计今后几年化工行业煤炭需求将保持增长。

一、煤化工产品产量环比均有下降,市场价格窄幅波动

(一)主要煤化工产品产量环比均有下降

1.化肥产量环比快速下降、合成氨产量环比平稳下降。据国家统计局数据,5月规模以上农用氮、磷、钾化学肥料企业总计(折纯)产量500万吨,日均环比下降8.2%,当月同比下降5.7%,1-5月累计产量2329万吨,同比下降8.1%;规模以上合成氨企业产量404万吨,日均环比下降5.7%,当月同比下降4.9%,1-5月累计产量1890万吨,同比下降6.7%。(图1、图2)

2.纯碱产量环比小幅下降、烧碱产量环比平稳下降。根据国家统计局数据,5月规模以上纯碱企业产量208万吨,同比增长3.2%,日均环比下降3.3%,1-5月累计产量1049万吨,同比增长3.2%;规模以上烧碱企业产量284万吨,同比下降0.8%,日均环比下降5.3%,1-5月累计产量1437万吨,同比下降0.4%。(图3、图4)

(二)化肥出口环比高速增长

5月化肥出口量182.3万吨,环比增长22.3%;1-5月份化肥累计出口量712.4万吨,同比下降17.9%。

(三)煤化工产品价格窄幅波动

5月份以来,国内工农业用肥需求良好,市场成交比较顺畅,尿素行业开工率有所下降,尿素价格有所上涨。甲醇市场运行欠佳,行业开工基本正常,甲醇需求略显疲软,甲醇价格波动下行。基本化学原料市场运行相对稳定,产品价格略有下跌。(表1、表2)

二、近期主要耗煤化工产品市场展望

(一)化肥市场或将趋于平淡

化肥市场需求将逐步趋弱。随着各地夏季用肥市场陆续结束,化肥需求将会下降,工业用户将以消化库存为主,农业市场也将步入淡季,市场成交趋于平淡,整体来看化肥市场需求将逐步趋弱。

化肥市场供应或将下降。目前国内化肥行业开工率不是很高,中央环保督查组正对多个省区开展“回头看”环保督查工作,预计主要化肥产区将迎来新一轮环保考验。此外,上合峰会前后山东地区部分化肥企业停工停产也对化肥生产有所抑制。综合来看,预计化肥市场成交将趋于平淡,化肥加工或将弱势调整。

(二)近期投产或即将投产的煤化工项目

河南能源化工集团贵州黔希煤化公司30万吨/年煤制乙二醇项目日前一次投料成功,产出优等品乙二醇。该项目总投资约54.5亿元,实施后除可实现年产乙二醇30万吨外,还可年产硫酸4.12万吨、前馏分432吨、杂醇油8992吨、轻馏分1.34万吨、重馏分6048吨、DMO重组分5336吨、粗DMC1.76万吨,是贵州省重点煤化工建设项目。

三、影响主要耗煤化工行业远期发展的相关因素

近期新型煤化工产业投资建设继续推进,部分新型煤化工项目相继开工或进入规划阶段,预计今后几年化工行业煤炭需求将保持增长。

近期规划或开工建设的煤化工项目

——6月4日,中国化学工程第六建设有限公司中标承建宁夏宝丰能源集团有限公司60万吨/年煤制烯烃项目220万吨/年甲醇工程。宁夏宝丰焦炭气化制60万吨/年烯烃项目建设地点为宁东能源化工基地临河综合项目区A区,项目总投资211亿元。2017年8月11日,项目获宁夏回族自治区发展改革委核准[宁发改审发〔2017〕129号]。项目新建220万吨/年焦炭气化制甲醇装置、60万吨/年甲醇制烯烃装置、30万吨/年聚乙烯装置、30万吨/年聚丙烯装置,以及配套公用工程和辅助设施。项目建成达产后,主要形成年产80万吨精甲醇、32万吨聚乙烯、31万吨聚丙烯、22.7万吨LNG以及丙烷、混合C4、C5+和硫磺等副产品生产能力。

——近日,山西焦煤集团飞虹化工股份有限公司在太原召开“100万吨/年焦炉煤气制甲醇综合改造项目可行性研究报告”和“100万吨/年煤制甲醇项目可行性研究报告”评审会。山焦飞虹公司拟投资68.9亿元,结合已批复的60万吨/年烯烃项目总图布置,在山西焦化现有焦化厂区北侧新建焦炉煤气制甲醇综合改造项目。该项目以山西焦化现有焦炉煤气为原料,配以一定比例的煤制气,新建100万吨/年甲醇装置。100万吨/年煤制甲醇作为100万吨/年焦炉煤气制甲醇综合改造项目的填平补齐项目,是保证60万吨/年烯烃项目原料供应的重要措施。

——近日,浙江桐昆集团、上海宝钢气体投资的年产120万吨煤制乙二醇项目在安徽合肥正式签约。该项目落户于庐江龙桥工业园区,由上海宝钢气体以煤为原料制备合成气作为原料气,再供给浙江桐昆控股集团制备乙二醇产品。项目一期工程预计于2018年10月31日前开工建设,于2020年12月31日前建成投产。项目二期工程预计于2021年12月31日前开工建设,于2023年12月31日前建成投产。

资料来源:李明《中国煤炭市场》

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。