甲醇(Methanol,CH3OH)是结构最为简单的饱和一元醇,CAS号为67-56-1或170082-17-4,分子量为32.04,沸点为64.7℃。因在干馏木材中首次发现,故又称“木醇”或“木精”。是无色有酒精气味易挥发的液体。人口服中毒最低剂量约为100mg/kg体重,经口摄入0.3~1g/kg可致死。用于制造甲醛和农药等,并用作有机物的萃取剂和酒精的变性剂等。成品通常由一氧化碳与氢气反应制得。

中国是全球甲醇产能最大的国家,产能占比超过50%,达到58.34%,排名第二的沙特阿拉伯,产能只占5.68%。具体如下:

参考观研天下发布《2018年中国甲醇行业分析报告-市场运营态势与投资前景研究》

2017年全球甲醇产能分布

资料来源:公开资料整理

我国不仅是甲醇产能大国,也是全球最大的甲醇产能消费国,截止2017年底,我国甲醇表观消费量达到5420万吨,自给率超过90%。

2011-2017年中国甲醇表观消费量

资料来源:公开资料整理

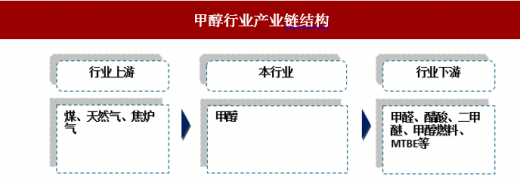

甲醇行业的上游主要是煤、天然气和焦炉气行业,下游主要是甲醛行业、醋酸行业、二甲醚行业、MTBE行业等。

甲醇行业产业链结构

资料来源:中国报告网整理

上游行业:

1、煤

2017年1-12月份,全国累计生产原煤344546万吨,同比增长3.2%,增速较上月收窄0.5个百分点。

整体来看,2017年全年,全国煤价过山车似的屡次走高,其背后均脱离不开供需紧平衡的因素,在下游需求激增,导致短时期内全国煤炭供应偏紧,从而致使煤价走高。从表面上看这与煤炭行业整体产能的收缩有关,去产能导致小煤矿退出,影响了产地煤炭个供应。

但经过两年的去产能,截至目前,全国煤矿总产能51-52亿吨/年,其中形成能力的有效产能39亿吨/年以上,在建和技术改造煤矿产能12-13亿吨/年左右。

到2020年,具备生产能力的煤矿产能在现有基础上将净增3-4亿吨/年,加上每年2亿吨左右的煤炭净进口,总供给能力大幅增加,全国煤炭产能过剩问题依然突出。

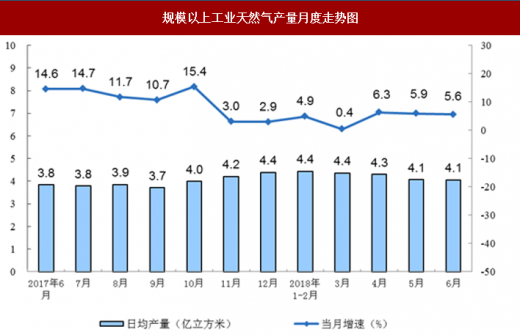

2、天然气

2017年,天然气产量1480.3亿立方米,比上年增长8.2%,增速较上年加快6.5个百分点;与2012年相比,产量增加374.3亿立方米,年均增长6.0%。

进口方面,天然气进口也持续快速增长,2017年,天然气进口946.3亿立方米,比上年增长26.9%;进口量与国内产量之比由2012年的0.4:1扩大到0.6:1。

2018年6月份,天然气产量121.8亿立方米,同比增长5.6%,增速比上月回落0.3个百分点;日均生产4.1亿立方米,与上月持平。

2018年1-6月份,天然气产量775.0亿立方米,同比增长4.6%,增速比1-5月份加快0.3个百分点。

规模以上工业天然气产量月度走势图

资料来源:国家统计局

下游行业:

1、醋酸

2017年我国醋酸产能865-870万吨,产量达到590万吨,2015年至2019年是醋酸行业产能投放空窗期,直至2020年醋酸新增产能投放前,国内都没有醋酸新增产能。

2011-2017年中国醋酸产量

资料来源:中国报告网整理

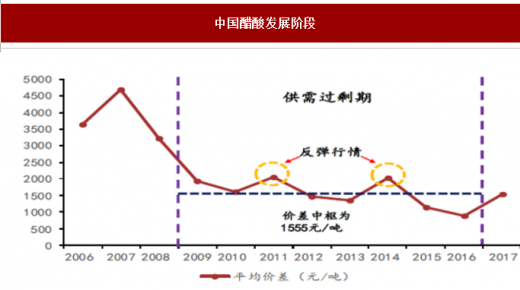

我国醋酸行业在2009年后,进入供应过剩期,价格一直保持在1555元/吨上下浮动,如何扩大醋酸需求,或者减少醋酸产能成为我国醋酸行业发展的关键。

中国醋酸发展阶段

资料来源:中国报告网整理

2、二甲醚

2017年我国二甲醚产量达到210万吨,较上年减少5万吨,近年来我国二甲醚产量总体呈现下降趋势,市场开工率较低。

2012-2017年中国二甲醚产量

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。