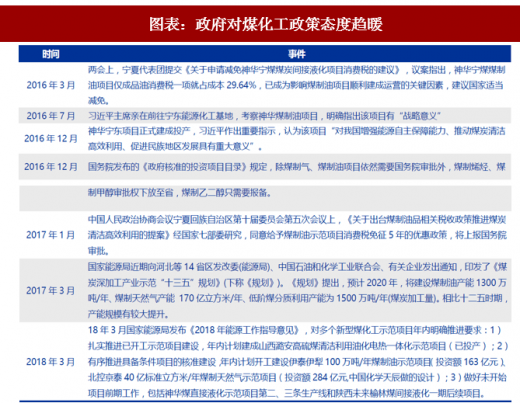

新型煤化工政策暖风频吹,总书记对神华煤制油项目的肯定表明政府支持态度。习近平总书记两次对神华煤制油项目作出批示,明确指出该项目“对我国增强能源自主保障能力、推动煤炭清洁高效利用、促进民族地区发展具有重大意义”;2017 年 1 月,《关于出台煤制油品相关税收政策推进煤炭清洁高效利用的提案》,经国家七部委研究,同意给予煤制油示范项目消费税免征 5 年的优惠政策。

18 年 3 月国家能源局发布《2018 年能源工作指导意见》,对多个新型煤化工示范项目年内明确推进要求:1)扎实推进已开工示范项目建设,年内计划建成山西潞安高硫煤清洁利用油化电热一体化示范项目(已投产);2)有序推进具备条件项目的核准建设,年内计划开工建设伊泰伊犁 100 万吨/年煤制油示范项目(投资额 163 亿元)、北控京泰 40 亿标准立方米/年煤制天然气示范项目(投资额 284 亿元,中国化学天辰做的设计);3)做好未开始项目前期工作,包括神华煤直接液化示范项目第二、三条生产线和陕西未来榆林煤间接液化一期后续项目。

图表:政府对煤化工政策态度趋暖

资料来源:观研天下整理

油价超过阈值,现代煤化工逐渐具备经济性。国际油价持续反弹提升新型煤化工投资意愿。从替代角度而言,油价上涨促使下游成品油气、烯烃、乙二醇等终端产品价格提升,煤化行业整体盈利能力增强,业主投资积极性增加。其中煤制乙二醇已具备较强经济性,在原油价格 50-60 美元、煤炭价格(原料煤:褐煤)在 300-400 元/吨的条件下,煤制乙二醇就可以实现盈利,油价持续超过阈值,煤化工项目业主投资意愿不断强化。

参考观研天下发布《2018年中国煤化工行业分析报告-市场深度分析与发展前景预测》

“十三五”期间现代煤化工投资将有显著增长,预计有望翻倍。根据《煤炭深加工产业示范“十三五”规划》提出的 2020 年预期产能目标,测算得到“十三五”期间现代煤化工预计投资可达 6000 亿元:煤制乙二醇 634 亿元、煤制烯烃 1585 亿元、煤制油 1636 亿元、煤制气 1957 亿元。

图表:“十三五”煤化工产能规划大幅增加

资料来源:观研天下整理

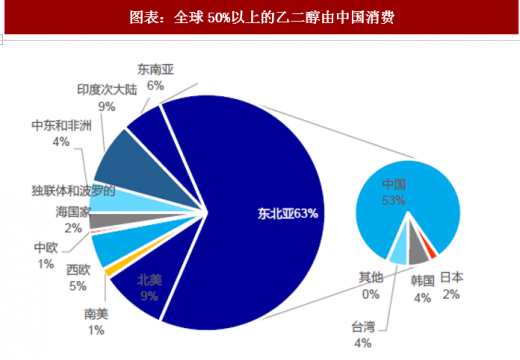

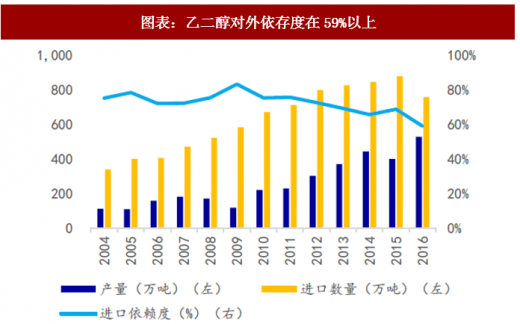

细分煤制乙二醇景气度最强。乙二醇作为重要化工原料,用途十分广泛,我国乙二醇表观消费量 1267 万吨,进口 757 万吨,全球 58%的聚酯产能集中在中国使其成为全球乙二醇消费的主要力量,占比达 53%,但由于我国独特的资源禀赋特点,使得当前我国乙二醇进口依赖度达到 59%,长期看具有较强的进口替代需求。同时煤制乙二醇对石脑油制乙二醇替代能力和意愿不断增强:一方面,随着技术进步,煤制乙二醇产品在聚酯中的掺混比例不断提升,应用性提高;另一方面,与煤制油、煤制气等煤化工项目相比,煤制乙二醇对油盈亏平衡要求低,项目投资额小,业主更容易做出投资决策。

图表:全球50%以上的乙二醇由中国消费

资料来源:观研天下整理

图表:乙二醇对外依存度在59%以上

资料来源:观研天下整理

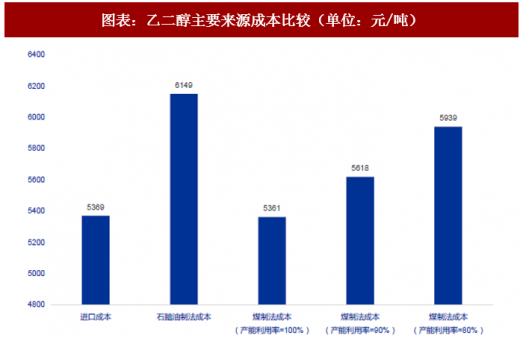

煤制乙二醇未来三年预计建设投资达 600 亿元。2016 年,我国乙二醇产能 834 万吨,产量 510 万吨,乙二醇进口 757 万吨。根据我们测算,煤制乙二醇的成本为 5361 元/吨,比石脑油制乙二醇出厂价 6149 元/吨有明显优势,目前国内有 360 万吨的石脑油和乙烯制乙二醇产量,以及从东北亚进口的 210 万吨乙二醇,国内的煤制乙二醇有望先行对该部分产能进行替代。预计未来三年全国新开工建设的煤制乙二醇达 570 万吨,对应投资约 600 亿元。

图表:2020年预计可形成煤制乙二醇产能893万吨/年

资料来源:观研天下整理

图表:乙二醇主要来源成本比较(单位:元/吨)

资料来源:观研天下整理

图表:重大在建乙二醇项目进展

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。