乙烷裂解制乙烯项目前景的主要驱动因素包括:乙烯行业大周期;裂解装置能力和原料供应保障能力;与其他原料的竞争力;乙烯副产品、衍生品的出口和进口。

一、全球乙烯景气料维持较高水平

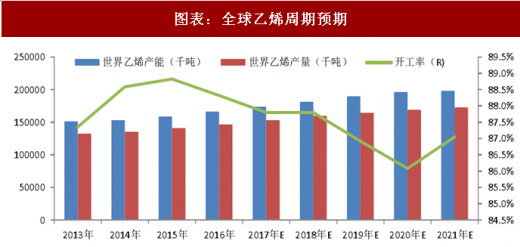

根据 Nexant 的预计,2018-2021 年,全球乙烯虽然受到新建设产能投产的冲击,开工率有下滑压力,但仍然维持在 85%以上的较高水平。主要新增产能集中在美国、中国和中东地区。

二、国内乙烯缺口长期存在

2016 年,我国乙烯产能 2304 万吨/年,产量 2170 万吨,表观消费量 2335 万吨,当量消费量 4135 万吨,当量自给率 52.5%。

随着我国经济发展进入新常态,国内乙烯消费进入平稳增长期,增速显著放缓。加上国内煤/甲醇制烯烃、轻烃制乙烯等新原料路线快速发展推动供应能力较快增长,国内自给率稳步上升。但由于市场基数巨大,供需矛盾依然突出,2016 年当量缺口仍高达 1965 万吨。按照对国内新建乙烯项目实施进度及下游消费发展的预测,石油和化学规划院预计到 2025 年国内乙烯当量缺口依然高达 1600 万吨以上。

2019 年开始,我国石脑油路线乙烯产能,2020 年开始烷烃裂解产能将陆续投产,进而降低行业开工率,预计从 2018 年的接近 96%降至 93%左右。下游乙烯产能的投资节奏、库存水平将明显影响年度内的周期波动,不同路线装置开工率将受到原料价格差异的影响。

参考观研天下发布《2018年中国聚乙烯膜市场分析报告-行业运营态势与发展前景研究》

三、美国乙烷市场结构性紧缺,出口能力高度垄断

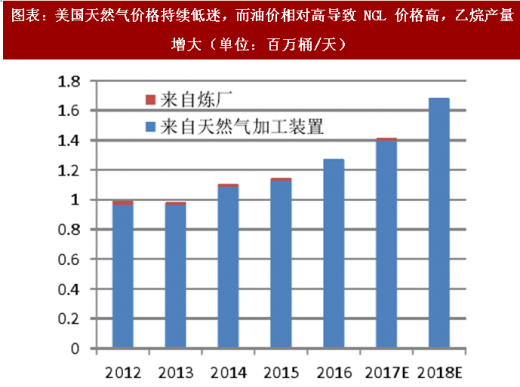

国内建设乙烷或轻烃裂解制乙烯项目的原料来源主要来自美国。美国乙烷主要产自油气田伴生气经过简单加工装置后得到的天然气凝析液,部分产自炼厂,但 90%以上都来自伴生气加工。

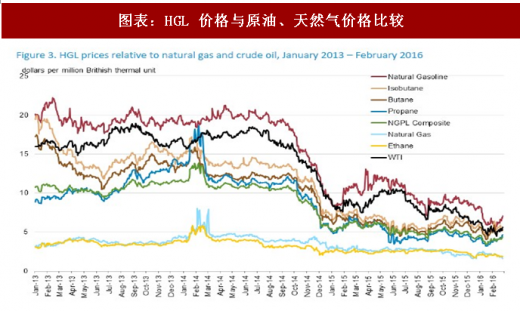

HH/WTI价格比是驱动NGL产量和乙烷产量的主要因素,也是驱动其需求的主要因素。 2008 年以来,受页岩气革命影响,国际油价与美国 HH 天然气价格走势开始背离,上游天然气生产企业将投资更多转向伴生凝析液(NGL)占比更大的区块,因为伴生气组分可以作为石化原料,其价格走势与油价走势挂钩。由此,美国 NGL 产量快速增加,进而乙烷产量也快速增加。

一、全球乙烯景气料维持较高水平

根据 Nexant 的预计,2018-2021 年,全球乙烯虽然受到新建设产能投产的冲击,开工率有下滑压力,但仍然维持在 85%以上的较高水平。主要新增产能集中在美国、中国和中东地区。

图表:全球乙烯周期预期

图表来源:公开资料整理

二、国内乙烯缺口长期存在

2016 年,我国乙烯产能 2304 万吨/年,产量 2170 万吨,表观消费量 2335 万吨,当量消费量 4135 万吨,当量自给率 52.5%。

随着我国经济发展进入新常态,国内乙烯消费进入平稳增长期,增速显著放缓。加上国内煤/甲醇制烯烃、轻烃制乙烯等新原料路线快速发展推动供应能力较快增长,国内自给率稳步上升。但由于市场基数巨大,供需矛盾依然突出,2016 年当量缺口仍高达 1965 万吨。按照对国内新建乙烯项目实施进度及下游消费发展的预测,石油和化学规划院预计到 2025 年国内乙烯当量缺口依然高达 1600 万吨以上。

图表:2009-2016 年中国乙烯供需平衡情况

图表来源:公开资料整理

图表:乙烯市场供需分析及预测(单位:万吨/年,万吨)

图表来源:公开资料整理

2019 年开始,我国石脑油路线乙烯产能,2020 年开始烷烃裂解产能将陆续投产,进而降低行业开工率,预计从 2018 年的接近 96%降至 93%左右。下游乙烯产能的投资节奏、库存水平将明显影响年度内的周期波动,不同路线装置开工率将受到原料价格差异的影响。

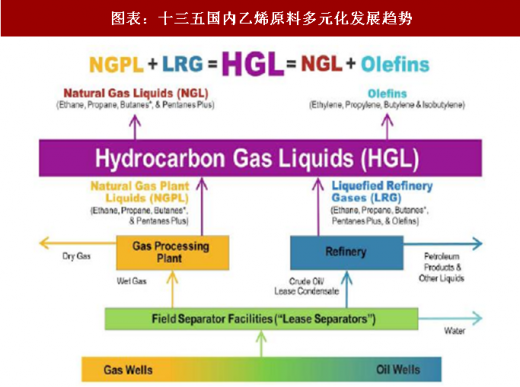

图表:十三五国内乙烯原料多元化发展趋势

图表来源:公开资料整理

图表:中国乙烯周期

图表来源:公开资料整理

参考观研天下发布《2018年中国聚乙烯膜市场分析报告-行业运营态势与发展前景研究》

三、美国乙烷市场结构性紧缺,出口能力高度垄断

国内建设乙烷或轻烃裂解制乙烯项目的原料来源主要来自美国。美国乙烷主要产自油气田伴生气经过简单加工装置后得到的天然气凝析液,部分产自炼厂,但 90%以上都来自伴生气加工。

图表:十三五国内乙烯原料多元化发展趋势

图表来源:公开资料整理

图表:美国天然气价格持续低迷,而油价相对高导致 NGL 价格高,乙烷产量增大(单位:百万桶/天)

图表来源:公开资料整理

HH/WTI价格比是驱动NGL产量和乙烷产量的主要因素,也是驱动其需求的主要因素。 2008 年以来,受页岩气革命影响,国际油价与美国 HH 天然气价格走势开始背离,上游天然气生产企业将投资更多转向伴生凝析液(NGL)占比更大的区块,因为伴生气组分可以作为石化原料,其价格走势与油价走势挂钩。由此,美国 NGL 产量快速增加,进而乙烷产量也快速增加。

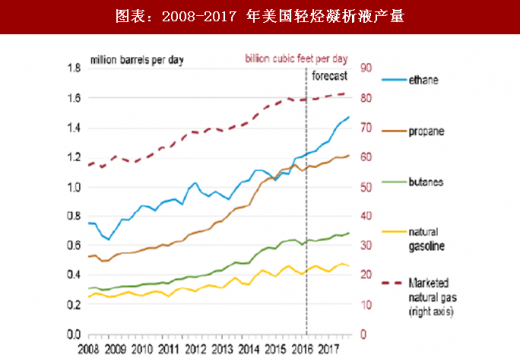

图表:2008-2017 年美国轻烃凝析液产量

图表来源:公开资料整理

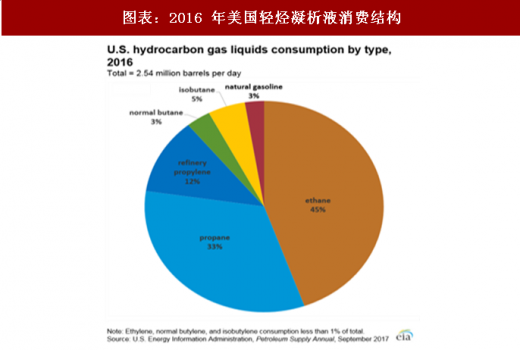

图表:2016 年美国轻烃凝析液消费结构

图表来源:公开资料整理

图表:HGL 价格与原油、天然气价格比较

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。