战略资源萤石可利用储量有限

萤石为不可再生资源,据数据分析,2017年全球萤石储量为2.7亿吨,其中南非、中国、墨西哥、蒙古等国家的储量约占世界总量的50.4%。

参考观研天下发布《2018年中国氟化工行业分析报告-市场深度分析与发展趋势预测》

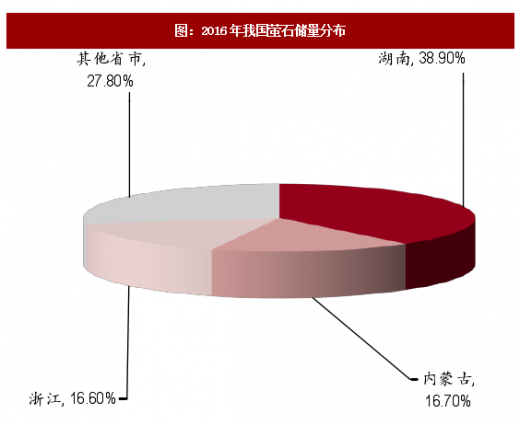

我国国标对萤石矿产储量的定义与美国基础储量的含义不完全相同,根据统计,我国预测拥有的萤石资源储量约有9.5亿吨,截至2015年我国查明的保有萤石资源储量约2.21亿吨,矿藏主要分布于湖南、内蒙古、浙江、江西、福建、河南等省区。

2、国家相关政策的调整对萤石产业的影响

萤石为不可再生资源,据数据分析,2017年全球萤石储量为2.7亿吨,其中南非、中国、墨西哥、蒙古等国家的储量约占世界总量的50.4%。

图:2017年全球萤石储量分布

参考观研天下发布《2018年中国氟化工行业分析报告-市场深度分析与发展趋势预测》

图:2012-2017年世界各主要萤石生产国萤石产量表

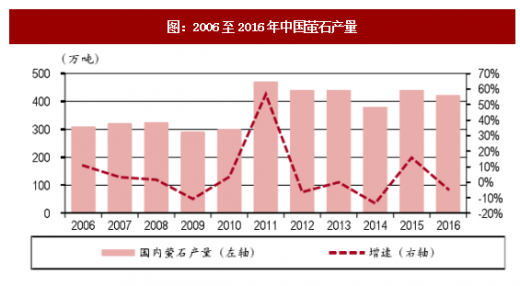

图:2006至2016年中国萤石产量

图:2006-2015年我国萤石储量探测值

图:2016年我国萤石储量分布

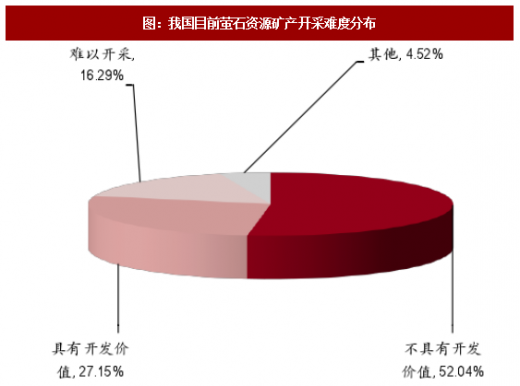

图:我国目前萤石资源矿产开采难度分布

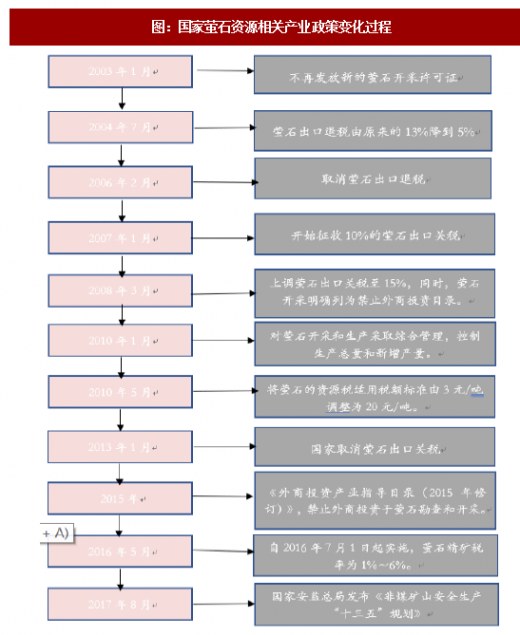

2、国家相关政策的调整对萤石产业的影响

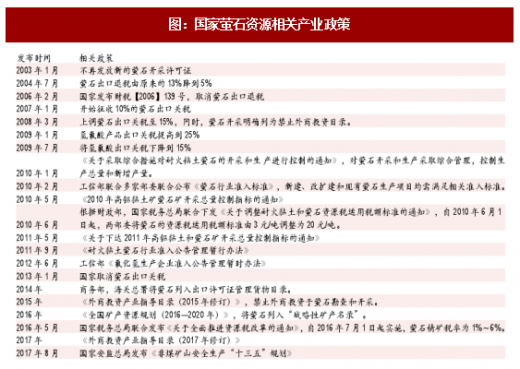

近年来,国家对萤石的相关政策发生较大变化,加大对资源的保护。首先出口方面,2003年及之前,萤石出口退税率为13%;2004年7月出口退税率下降到5%;2006年2月起取消出口退税;从2007年1月起开征10%的萤石出口关税;2008年3月上调到15%;2013年1月起,受WTO争端裁定等因素影响,我国取消了萤石的出口关税。

图:国家萤石资源相关产业政策

图:国家萤石资源相关产业政策变化过程

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。