参考观研天下发布《2018年中国工业包装市场分析报告-行业深度调研与投资前景研究》

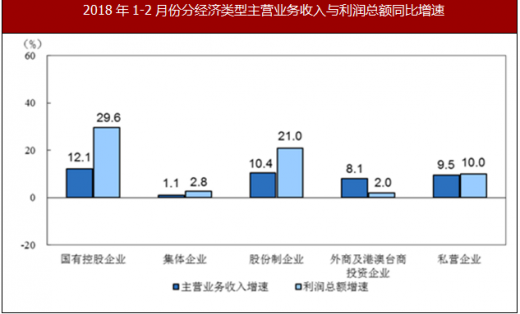

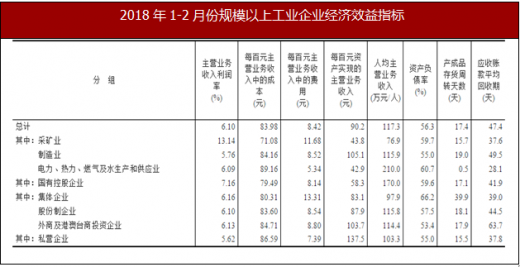

1-2月份,全国规模以上工业企业实现利润总额9689亿元,同比增长16.1%。1-2月份,规模以上工业企业中,国有控股企业实现利润总额2918.1亿元,同比增长29.6%;集体企业实现利润总额36.9亿元,增长2.8%;股份制企业实现利润总额6829.5亿元,增长21%;外商及港澳台商投资企业实现利润总额2259.6亿元,增长2%;私营企业实现利润总额2830.8亿元,增长10%。

1-2月份,采矿业实现利润总额877.9亿元,同比增长42.1%;制造业实现利润总额8100亿元,增长12.5%;电力、热力、燃气及水生产和供应业实现利润总额711.1亿元,增长35.2%。

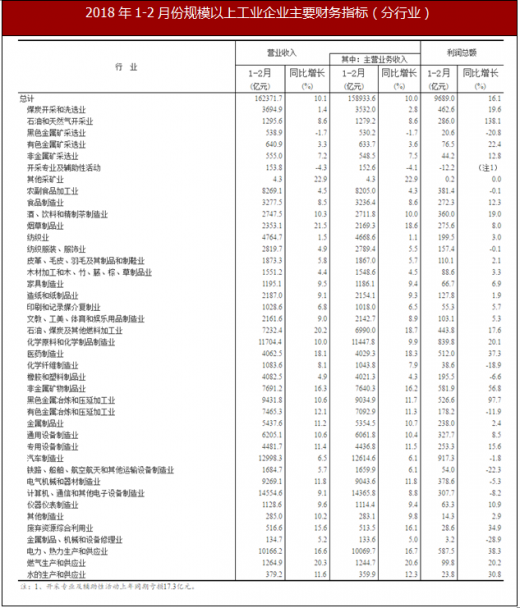

1-2月份,在41个工业大类行业中,29个行业利润总额同比增加,1个行业持平,11个行业减少。主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长19.6%,石油和天然气开采业增长1.4倍,纺织业增长3%,石油、煤炭及其他燃料加工业增长17.6%,化学原料和化学制品制造业增长20.1%,非金属矿物制品业增长56.8%,黑色金属冶炼和压延加工业增长97.7%,通用设备制造业增长8.5%,专用设备制造业增长15.6%,电力、热力生产和供应业增长38.3%,农副食品加工业同比下降0.1%,有色金属冶炼和压延加工业下降11.9%,汽车制造业下降1.8%,电气机械和器材制造业下降5.3%,计算机、通信和其他电子设备制造业下降8.2%。

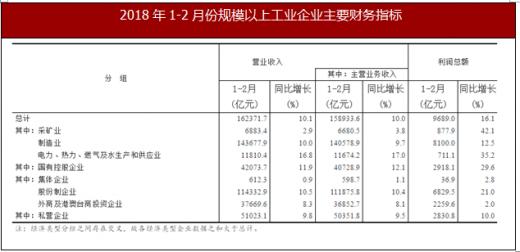

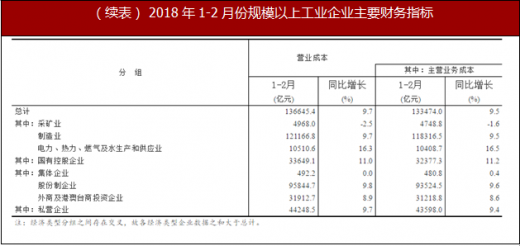

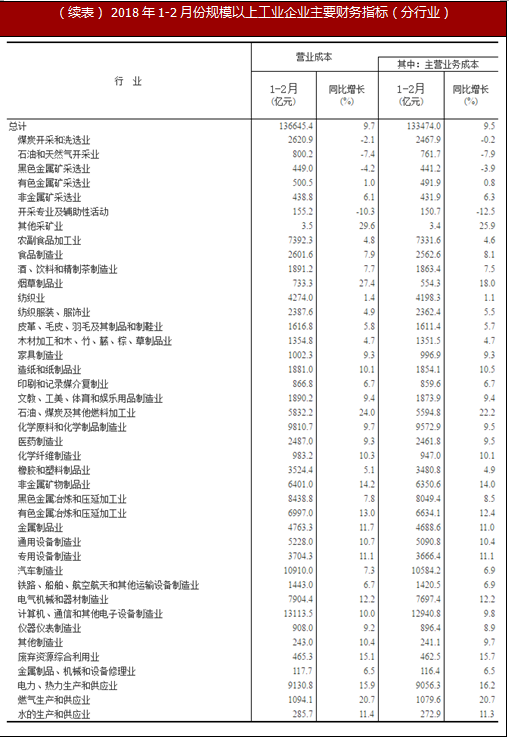

1-2月份,规模以上工业企业实现主营业务收入15.9万亿元,同比增长10%;发生主营业务成本13.3万亿元,增长9.5%;主营业务收入利润率为6.1%,同比提高0.33个百分点。

2月末,规模以上工业企业资产总计105.7万亿元,同比增长7.4%;负债合计59.6万亿元,增长6%;所有者权益合计46.1万亿元,增长9.3%;资产负债率为56.3%,同比下降0.8个百分点。

2月末,规模以上工业企业应收账款12.6万亿元,同比增长9.7%;产成品存货38786亿元,增长8.6%。

1-2月份,规模以上工业企业每百元主营业务收入中的成本为83.98元,同比减少0.33元;每百元主营业务收入中的费用为8.42元,同比增加0.06元;每百元资产实现的主营业务收入为90.2元,同比增加2.1元;人均主营业务收入为117.3万元,同比增加11.9万元;产成品存货周转天数为17.4天,同比减少0.2天;应收账款平均回收期为47.4天,同比减少0.2天。

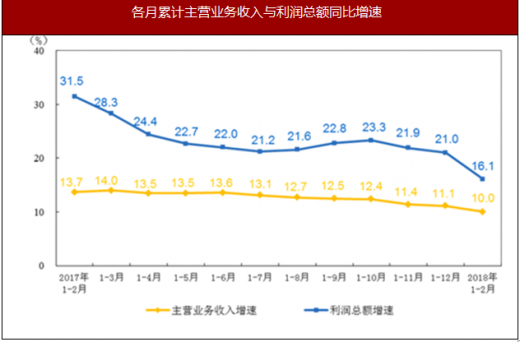

各月累计主营业务收入与利润总额同比增速

数据来源:中国统计局,观研天下整理

各月累计利润率与每百元主营业务收入中的成本

数据来源:中国统计局,观研天下整理

各月累计利润率与每百元主营业务收入中的成本

数据来源:中国统计局,观研天下整理

2018年1-2月份分经济类型主营业务收入与利润总额同比增速

数据来源:中国统计局,观研天下整理

2018年1-2月份规模以上工业企业主要财务指标

数据来源:中国统计局,观研天下整理

(续表) 2018年1-2月份规模以上工业企业主要财务指标

数据来源:中国统计局,观研天下整理

2018年1-2月份规模以上工业企业经济效益指标

数据来源:中国统计局,观研天下整理

2018年1-2月份规模以上工业企业主要财务指标(分行业)

数据来源:中国统计局,观研天下整理

(续表) 2018年1-2月份规模以上工业企业主要财务指标(分行业)

数据来源:中国统计局,观研天下整理

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。