煤化工行业复苏始于行业被动出清及原材料价格上涨及原油价格提升,未来将持续受益于环保督查带来的行业供给侧改革及油价、气价中枢上移带来的下游产品提价,我们预计行业景气周期将持续至少1-2年。从细分领域来看,我们推荐处在景气周期中的乙二醇、PVC、MTO及处在复苏期的尿素行业。

尿素:

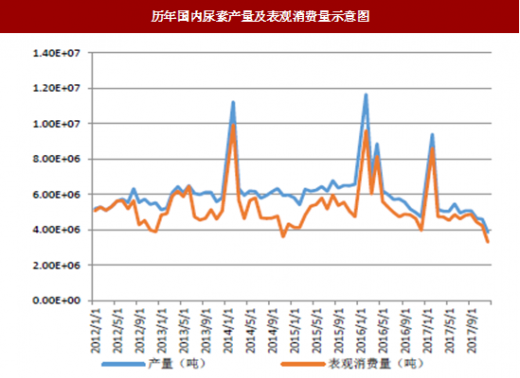

尿素行业产量保持平稳下降趋势,降幅在2017年体现的比较明显,表观消费量下降也较为明显。一方面是因为行业僵尸产能较多,供给端改善,另一方面是价格走高,经销商拿货意愿低,处于消耗库存的状态,因此,我们认为在大厂扩产意愿不足的情况下,供给端的收缩将会持续发酵,北方地区限产区域也将进一步压缩供给空间,未来需求保持稳定的情况下,行业复苏有望持续,并进入景气周期,行业龙头将高度受益(阳煤化工、华鲁恒升、鲁西化工等)。

图:历年国内尿素产量及表观消费量示意图

煤制乙二醇:

参考观研天下发布《2018年中国煤化工行业分析报告-市场深度分析与投资前景研究》

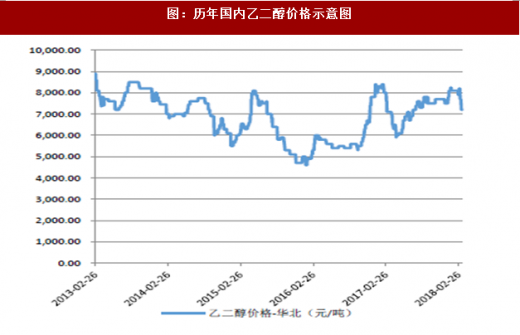

乙二醇之前多数由乙烯法生产,对石油及石化装置的依存度较高,因此,国内受此技术壁垒影响及原油价格影响,我国乙二醇多数依赖进口。直到2014年之前,我国乙二醇的对外依存度都超过70%,随着石化路线在国内的推广及煤化工路线技术突破,国内乙二醇产量逐步提升,但截至2017年,仍然有近60%的对外依存度,因此,未来国产替代的空间仍然广阔。并且下游需求端占比最高的聚酯行业(超过80%)正处于产能高速投放期,将进一步带动对乙二醇的需求。经过我们的多方调研,国内煤制乙二醇技术路线已经相对成熟,天业、华鲁、阳煤等厂家的产品的质量已经能够满足目前市场的基础需求。未来,随着油价中枢上移对乙烯法产品的传导持续发酵,煤制乙二醇产品价格中枢也有望上移。行业内龙头(阳煤化工、华鲁恒升)有望高度受益。

PVC行业:

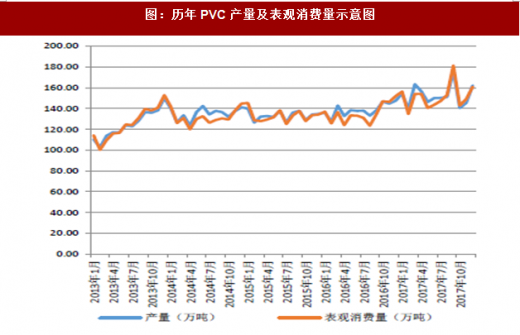

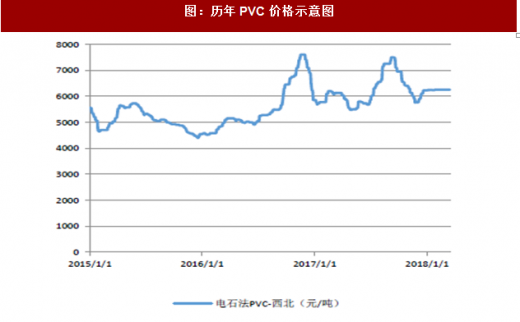

我们继续坚定看好PVC行业景气回升,尽管电石法PVC受原材料焦炭价格暴涨影响,在2017年出现了成本上升快于产品售价上升的现象,导致毛利率出现下滑,但我们认为油价中枢上涨将提升乙烯法PVC成本,并且供需面并没有出现逆转,PVC价格有望随着下游开工复苏,再度迎来价格上涨。行业龙头(中泰化学、鸿达兴业等)有望高度受益。

全球PVC整体处于开工率极高的状态,除中国以外地区2016年接近88%,预计未来这一数值将在2018年超过90%,并且印度地区受益于基建发展,PVC净进口将会持续增多,周边国家需求增加也将有助于产品输出。

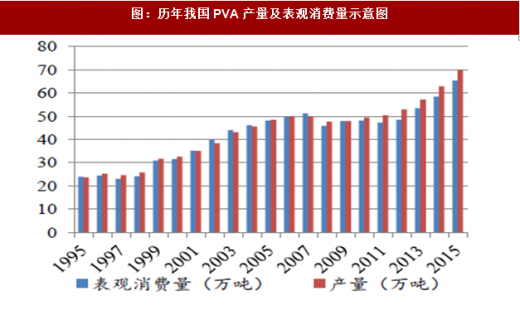

PVA行业:

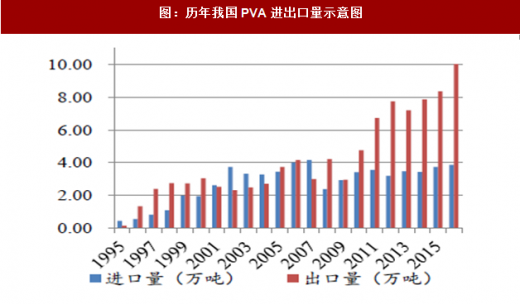

PVA行业是我们一直跟踪的煤化工细分领域,我们认为PVA行业正处于复苏期,离景气期还有一定距离,未来空间仍然很大。前几年市场普遍认为PVA行业处于产能严重过剩、供过于求的状态,实际上过剩仅限于我们所认为的低端同质化产能过剩,而非特种PVA产品。低端产能持续退出及产量、表观消费量的增长都提示我们PVA行业被低估。纵使在近年PVA价格走低的时候,产品的表观消费量仍然在逐年增加。部分产能由于成本过高、经营不善等原因陆续退出,实际产能逐年减少。经测算,现有实际有效产能大约为不足100万吨,开工率能达到80%左右,处于近年来的高位。从进出口数据来看,我国PVA进口量远低于出口量,且趋于稳定,而出口量近年来连创新高。但从平均单价来看,附加值较高的PVA产品进口占比较大,经百川资讯统计结果计算,进口PVA均价可达18000元/吨,这也凸显了国内高端PVA市场的缺口较大的问题。

我们认为随着17年年中,湘维10万吨产能彻底关停,行业供给端得到了较大改善,目前仅有皖维系、中石化系和民营系(内蒙双欣、宁夏大地)三足鼎立,行业集中度进一步提升,边际改善动能较足。我们认为,从长线看,未来PVA价格中枢有望继续上移,行业龙头(皖维高新)有望受益。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。