1、石化物流行业发展概况

石化物流行业是指为包括成品油、醇类、芳烃、酯类、醚类、酮类及其他液体化学品在内的石化产品提供运输、仓储、装卸、配送、信息平台服务的体系,是连接石化产品供应方和需求方的纽带。石化产品的运输方式包括水路运输、铁路运输、公路运输、航空运输和管道运输。由于水路运输成本低、运载能力强,水路运输适合国际贸易及国内沿海地区的远距离运输,而经水路运输后石化产品需在码头实现货物的中转或仓储,因此石化仓储企业的前沿码头资源和储罐建设规模直接决定了行业的进入门槛和企业的竞争实力。

2、石化物流行业发展现状

在需求方面,作为服务于石化产业的配套行业,石化物流行业需求环境伴随着石化产业的发展而发展;供给方面,基于水路运输的各项优点,码头资源和码头吞吐能力是决定石化物流企业发展的重要因素。

(1)石化物流市场需求推动石化物流行业发展

石化产业是我国基础性产业,在国民经济中占有举足轻重的地位。同时我国是石化产品生产和消费大国,在石化产品的大量消费需求带动下,石化产业产业链也随之不断扩展和深化。石化产业的发展带动石化物流行业的进步,石化物流行业也为石化产业的发展提供了强大的保障和推动力。

①成品油市场情况

根据国家发改委数据,2016 年成品油消费量28,948 万吨,同比增长5.0%,其中汽油同比增长12.3%,柴油同比下降1.2%。2015 年我国成品油表观消费量27,616 万吨,较2014 年增长1.2%,其中,汽油表观消费量增长7.0%,柴油表观消费量下降3.7%。在我国经济继续增长的趋势下,成品油未来还将保持较大的消费量。由于成品油的液体属性,无论是运输还是存储都需要专业、安全的仓储环境来保证其顺利实现空间和时间的流转,而2010 年-2016 年成品油表观消费量的增长也一定程度上提高了成品油的仓储管理要求和仓储需求。

参考观研天下发布《2017-2022年中国石化物流行业发展态势及十三五市场竞争态势报告》

除了原油和成品油,石化产品还包括精甲醇、乙二醇等产品在内的有机化学品,这些产品在石化物流中也占据了相当大的比重。根据统计数据,我国精甲醇月产量呈现较明显的上升趋势,2016 年12 月,我国精甲醇产量高达4,313.57 万吨。我国精甲醇的产量持续走高,为石化物流行业的发展创造了较好的前提条件。

如下:

与精甲醇类似,我国乙二醇年产量也呈现上升趋势。根据统计数据,我国乙二醇2015 年产量400 万吨,相比于2004 年的112.7 万吨产量,复合增长率达到12.21%。

如下:

(2)码头港口发展为石化物流行业发展提供保障

①码头泊位发展情况

鉴于水运的成本优势及便利性优势,石化产品在运输方式上普遍采用水运的形式,码头资源是影响行业发展的重要壁垒,前沿码头资源已然成为石化仓储企业的核心资产。近年来,码头长度及泊位数量均呈现逐年增长态势,为推动石化物流行业发展提供了有利保障。

②码头吞吐量发展情况

码头吞吐量是影响石化物流企业经营业绩的重要因素。根据统计数据,2015 年我国沿海主要港口货物吞吐量为783,539.00 万吨,2016 年达到808,137.00 万吨,同比增长3.00%。

(3)石化产品进口情况为石化物流行业提供重要支撑

从 1993 年起,我国由原油净出口国转变成净进口国。每年国内对原油的需求不断增加,但国内的原油产量有限,不足部分只能通过进口解决。根据国家统计局数据,2016 年我国原油和成品油进口量分别为38,101 万吨和2,784 万吨。

同时,我国原油及油品合计对外依存度呈现逐年上升态势。由于我国原油资源的天然因素和经济发展的推动,未来原油进口量较大可能还将保持增长的趋势。同时,我国进口原油及油品主要依赖海运形式,有利于推动港口石化物流行业的发展。

3、石化物流行业发展趋势

(1)严格行业监管

由于石化物流行业涉及危化品仓储,我国对其建立了严格的监管制度。国家对危化品仓储监管越来越严格,预计未来国家和各地将相继出台更为严格的危化品储运资格审查监管制度,并加强危化品物流安全体系和应急处理机制建设。

(2)石化物流行业呈现园区化、集中化的趋势

国务院发布的《物流业发展中长期规划(2014—2020 年)》中,强调推进危险货物运输等专业类物流园区的建设。《危险化学品‘十二五’发展布局规划》明确指出,所有新建和搬迁的危化品生产、储存企业必须进入专业化工园区,且入园率均要达到100%。同时,伴随着竞争者联盟、企业收购兼并,行业的市场集中度将逐步提高。未来,危化品物流园区数量和规模将会进一步扩大,行业集中度将进一步提高,区域性将更加明显。

(3)完善智慧物流体系建设

利用互联网思维和现代化信息技术整合仓储资源,建设智慧物流体系将成为未来石化物流企业发展的重要趋势。石化物流行业移动互联网、物联网、大数据等信息技术的应用将更加广泛,将有更多信息化产品应用到石化物流运输的各环节,打破不同运输方式、不同运输区域、不同管理机构的信息壁垒,使危化品物流产业链的管理向扁平化、协同化、职能化和网络化方向发展。现代信息技术用于物流的流程设计和改造,也将有效降低管理成本,增强客户粘性,提高管理效率。同时,通过智能化科学管理,我国在石化物流安全领域的管理能力将进一步增强,从而能够更好的提前预防,降低危化品物流风险。

(4)加快建设石化物流服务平台化

目前国内石化物流企业普遍处于传统的单一运营模式,缺乏新的商业模式和盈利模式。通过资源整合,创新商业模式,打通供应链上下游,延伸服务链条,开展增值服务,通过信息技术的应用,打造现代危化品物流服务平台,实现政府、行业、企业之间信息的交换和互联互通,将成为未来危化品物流行业必须面对的挑战。

石化物流行业是指为包括成品油、醇类、芳烃、酯类、醚类、酮类及其他液体化学品在内的石化产品提供运输、仓储、装卸、配送、信息平台服务的体系,是连接石化产品供应方和需求方的纽带。石化产品的运输方式包括水路运输、铁路运输、公路运输、航空运输和管道运输。由于水路运输成本低、运载能力强,水路运输适合国际贸易及国内沿海地区的远距离运输,而经水路运输后石化产品需在码头实现货物的中转或仓储,因此石化仓储企业的前沿码头资源和储罐建设规模直接决定了行业的进入门槛和企业的竞争实力。

2、石化物流行业发展现状

在需求方面,作为服务于石化产业的配套行业,石化物流行业需求环境伴随着石化产业的发展而发展;供给方面,基于水路运输的各项优点,码头资源和码头吞吐能力是决定石化物流企业发展的重要因素。

(1)石化物流市场需求推动石化物流行业发展

石化产业是我国基础性产业,在国民经济中占有举足轻重的地位。同时我国是石化产品生产和消费大国,在石化产品的大量消费需求带动下,石化产业产业链也随之不断扩展和深化。石化产业的发展带动石化物流行业的进步,石化物流行业也为石化产业的发展提供了强大的保障和推动力。

①成品油市场情况

根据国家发改委数据,2016 年成品油消费量28,948 万吨,同比增长5.0%,其中汽油同比增长12.3%,柴油同比下降1.2%。2015 年我国成品油表观消费量27,616 万吨,较2014 年增长1.2%,其中,汽油表观消费量增长7.0%,柴油表观消费量下降3.7%。在我国经济继续增长的趋势下,成品油未来还将保持较大的消费量。由于成品油的液体属性,无论是运输还是存储都需要专业、安全的仓储环境来保证其顺利实现空间和时间的流转,而2010 年-2016 年成品油表观消费量的增长也一定程度上提高了成品油的仓储管理要求和仓储需求。

参考观研天下发布《2017-2022年中国石化物流行业发展态势及十三五市场竞争态势报告》

图:2010 年以来,我国成品油表观消费量情况

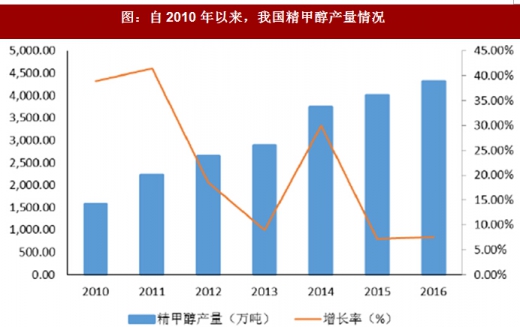

②大宗石化产品情况除了原油和成品油,石化产品还包括精甲醇、乙二醇等产品在内的有机化学品,这些产品在石化物流中也占据了相当大的比重。根据统计数据,我国精甲醇月产量呈现较明显的上升趋势,2016 年12 月,我国精甲醇产量高达4,313.57 万吨。我国精甲醇的产量持续走高,为石化物流行业的发展创造了较好的前提条件。

如下:

图:自2010 年以来,我国精甲醇产量情况

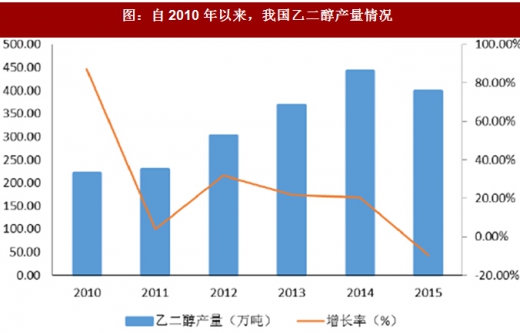

与精甲醇类似,我国乙二醇年产量也呈现上升趋势。根据统计数据,我国乙二醇2015 年产量400 万吨,相比于2004 年的112.7 万吨产量,复合增长率达到12.21%。

如下:

图:自2010 年以来,我国乙二醇产量情况

①码头泊位发展情况

鉴于水运的成本优势及便利性优势,石化产品在运输方式上普遍采用水运的形式,码头资源是影响行业发展的重要壁垒,前沿码头资源已然成为石化仓储企业的核心资产。近年来,码头长度及泊位数量均呈现逐年增长态势,为推动石化物流行业发展提供了有利保障。

图:2015 年,我国主要港口码头长度及泊位情况

②码头吞吐量发展情况

码头吞吐量是影响石化物流企业经营业绩的重要因素。根据统计数据,2015 年我国沿海主要港口货物吞吐量为783,539.00 万吨,2016 年达到808,137.00 万吨,同比增长3.00%。

图:自2005 年以来,我国沿海主要港口货物吞吐量情况

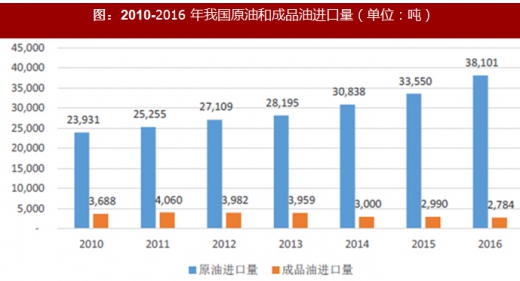

(3)石化产品进口情况为石化物流行业提供重要支撑

从 1993 年起,我国由原油净出口国转变成净进口国。每年国内对原油的需求不断增加,但国内的原油产量有限,不足部分只能通过进口解决。根据国家统计局数据,2016 年我国原油和成品油进口量分别为38,101 万吨和2,784 万吨。

图:2010-2016 年我国原油和成品油进口量(单位:吨)

同时,我国原油及油品合计对外依存度呈现逐年上升态势。由于我国原油资源的天然因素和经济发展的推动,未来原油进口量较大可能还将保持增长的趋势。同时,我国进口原油及油品主要依赖海运形式,有利于推动港口石化物流行业的发展。

图:我国原油对外依存度

3、石化物流行业发展趋势

(1)严格行业监管

由于石化物流行业涉及危化品仓储,我国对其建立了严格的监管制度。国家对危化品仓储监管越来越严格,预计未来国家和各地将相继出台更为严格的危化品储运资格审查监管制度,并加强危化品物流安全体系和应急处理机制建设。

(2)石化物流行业呈现园区化、集中化的趋势

国务院发布的《物流业发展中长期规划(2014—2020 年)》中,强调推进危险货物运输等专业类物流园区的建设。《危险化学品‘十二五’发展布局规划》明确指出,所有新建和搬迁的危化品生产、储存企业必须进入专业化工园区,且入园率均要达到100%。同时,伴随着竞争者联盟、企业收购兼并,行业的市场集中度将逐步提高。未来,危化品物流园区数量和规模将会进一步扩大,行业集中度将进一步提高,区域性将更加明显。

(3)完善智慧物流体系建设

利用互联网思维和现代化信息技术整合仓储资源,建设智慧物流体系将成为未来石化物流企业发展的重要趋势。石化物流行业移动互联网、物联网、大数据等信息技术的应用将更加广泛,将有更多信息化产品应用到石化物流运输的各环节,打破不同运输方式、不同运输区域、不同管理机构的信息壁垒,使危化品物流产业链的管理向扁平化、协同化、职能化和网络化方向发展。现代信息技术用于物流的流程设计和改造,也将有效降低管理成本,增强客户粘性,提高管理效率。同时,通过智能化科学管理,我国在石化物流安全领域的管理能力将进一步增强,从而能够更好的提前预防,降低危化品物流风险。

(4)加快建设石化物流服务平台化

目前国内石化物流企业普遍处于传统的单一运营模式,缺乏新的商业模式和盈利模式。通过资源整合,创新商业模式,打通供应链上下游,延伸服务链条,开展增值服务,通过信息技术的应用,打造现代危化品物流服务平台,实现政府、行业、企业之间信息的交换和互联互通,将成为未来危化品物流行业必须面对的挑战。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。