目前,聚醚多元醇主要用于与二异氰酸酯在发泡剂、催化剂、阻燃剂等助剂的作用下进行发泡反应,生产聚氨酯泡沫制品。按照行业普遍使用的生产工艺,不同类型的聚氨酯泡沫制品生产过程中需要的聚醚比例不同,生产软质聚氨酯泡沫制品所需聚醚用量比例约为65%,生产硬质聚氨酯泡沫制品所需聚醚用量比例约为45%。因此,聚醚产品的市场需求主要由下游聚氨酯行业的发展状况决定。

参考观研天下发布《2017-2022年中国聚醚多元醇产业运营现状及投资规划研究报告》

聚氨酯泡沫塑料凭借其弹性佳、吸音好、透气性强、保温性能高和易于生产塑型等应用优势,已被广泛应用于冷藏保温、家具、汽车、建筑节能、太阳能、鞋服等行业领域,同时开始逐步探索应用于其他新兴领域,应用领域的广度和深度仍在不断拓展。目前国内聚氨酯产品应用行业的消费结构如下所示:

下游主要行业发展概况

1)软体家具行业

软体家具主要是指以聚氨酯泡沫塑料、织物为主体的家具及垫材,包括沙发、床垫、枕头等日常家居用品。随着我国经济的快速发展,生活水平的不断提高,人们对家居用品的要求不再局限于单一的使用,产品的舒适性、美观性和多用性等特点正成为年轻消费群体考虑的重要因素。聚氨酯泡沫塑料具备良好的透气性、回弹性和可塑性,以此为原料设计出来的软体家具有着贴合人体形体、柔软透气、高弹力等特点,已逐渐成为住宅、办公楼、商业营业用房等建筑中必不可少的物件之一。2007年至2015年间,我国软体家具产量由2,663万件增加至5,357万件,年均复合增长率达9.13%。

软体家具市场需求与房地产市场密切相关,包括新房的首次装修及旧房的二次装修都需要使用到包括沙发、软床、餐椅等在内的室内软体家具,从而形成对软体家具的稳定需求;同时,随着居民可支配收入水平的不断提高,家庭生活品质也不断提升,人们更加注重居住条件的舒适性和便捷性,对软体家具有较大的更新需求,进而给软体家具产业的发展带来新的契机,预计未来软体家具产业仍将继续保持稳定增长。

此外,仿木材料家具是聚氨酯硬泡的新兴应用领域之一,该类产品具有很高的刚性和机械强度,成型工艺简单且制品外形美观,相对传统的木质家具来说价格更具优势,在许多木材传统应用领域已经形成良好的替代品。目前国内聚氨酯仿木制品厂家主要集中在珠江三角洲和长江三角洲地区,产品以出口为主,行业整体发展稳定,一些下游工厂积极开拓新的应用替代领域,如电视背景墙、聚氨酯瓷砖等。随着天然木材的紧缺、人们环保意识的增强和消费水平的提高,聚氨酯材质作为绿色合成木材用于家具制造将具有广阔的发展空间。

2)汽车行业

聚氨酯泡沫塑料在汽车领域中被广泛应用在汽车内饰、仪表板、汽车座垫、汽车顶棚等构件中。2014年、2015年及2016年全国汽车产量分别2,372.52万辆、2,450.22万辆及2,811.90万辆,同比增长约7.25%、3.27%及14.76%。

在购置税减半、新能源汽车推广等多重行业利好政策促进下,2016年中国汽车市场明显回暖;在改革创新深入推进和宏观政策效应不断释放的共同作用下,国民经济保持了总体平稳、稳中有进、稳中向好的发展态势。受此影响,中国汽车行业加大供给侧改革力度,产品结构调整和更新步伐持续加快,2016年以来产销增速呈逐月增长态势;加上国民生活品质的不断提高,积极促进了人均汽车保有量的增长,但相比发达国家仍然存在一定差距,未来有较大的增长空间,目前汽车保有量较低的中西部地区依然是市场增量的主要来源;同时新能源汽车和自主品牌汽车消费量逐步提升,有望成为行业新的驱动力。

与此同时,汽车工业的快速发展也带来了高碳能源消耗、温室气体排放增加等一系列问题。随着近年来我国对“节能减排”理念的日益重视,汽车工业也逐渐走向低碳化和节能化。聚氨酯泡沫塑料具备轻质、可塑性强等特性,与传统金属制零部件相比可以大幅减轻汽车重量、降低汽车能耗并减少碳排放,加之其能够有效降低采购成本,因此在汽车工业中的使用量日益提升。未来我国巨大的汽车市场空间和国家节能减排政策的进一步实施,将确保并推动聚氨酯泡沫塑料的需求持续增加,从而促进聚醚市场的稳步增长。

3)冷藏、保温行业

冷藏保温行业涉及到的子行业众多,通常包括冰箱、冰柜、冷藏车、冷库、电热水器、太阳能热水器、管道保温、喷涂等。

冰箱、冰柜等家用电器是我国聚氨酯硬泡的主要应用领域之一。使用聚氨酯硬泡作绝热层的冰箱(柜),绝热层薄,在相等外部尺寸条件下,可以增大有效容积,进而使壳体与内衬材料用量减少,既降低了生产成本,又减轻了自重。从用量来看,生产1台冰箱需要使用聚氨酯硬质泡沫约为6-7.5公斤,生产1台冰柜需要聚氨酯硬质泡沫约为10公斤。2016年国内家用电冰箱产量为9,325万台,较2015年同比微弱下滑月0.05%;家用冷柜产量为2,127万台,较2015年同比基本持平,冰箱、冰柜总产量约11,452万台,使用聚氨酯硬泡超过85万吨。近年来受到消费周期的影响,市场需求增长乏力,市场已由增量市场转为存量市场,然而产品结构的变化为行业未来的发展提供了增长的空间和机遇。随着我国餐饮行业近年来的持续发展,对保温冷藏产品的要求也在不断提高;在普及型消费基本完成的基础上,中国家电业已经进入更新消费为主的阶段,改善性需求则成为行业增长的动力,通过技术革新和新型销售手段的助力,冰箱冷柜行业正在进入“品质消费”时代,为市场注入新的活力。

硬质聚氨酯泡沫塑料以优良的保温和绝热性能在冷链物流系统也得到越来越广泛的应用。随着我国人民生活水平的提高以及种植、养殖业的发展,鲜活食品往往就地加工速冻冷藏后,通过冷链物流系统直接运送到全国乃至全世界各地销售终端。冷藏集装箱作为海上运输的主要工具,为远距离的航线运输食品提供了保证,目前我国的冷藏集装箱运输占整体运输行业的10%左右;随着多联式运输的普及,冷链物流的发展,我国冷藏运输将有很大的发展空间,冷藏集装箱作为先进的运输方式也将成为冷藏运输的主力军。

根据2010年国家发改委公布的《农产品冷链物流发展规划》及前瞻产业研究院出具的《十三五冷链物流发展规划分析》,未来几年,中国将建成一批高效率、规模化、现代化的跨区域冷链物流配送中心,果蔬、肉类、水产品冷链流通率将分别达到20%、30%和36%以上,冷藏运输率分别提高到30%、50%和65%左右。该规划的实施将极大促进冷藏车、冷藏集装箱、冷库等冷链物流工程的发展,给聚氨酯硬泡市场带来新的机遇。

聚氨酯硬泡也是储水式电热水器和太阳能热水器常用的绝热层材料。2016年以来国内热水器市场整体保持了比较稳定的发展,除太阳能热水器由于国家补贴政策而出现“透支性消费”现象外,其他电热、燃热及空气热能等三个品类的热水器都保持了比较稳定的增长;同时行业内知名企业的持续技术创新和投入,也为该行业提供了可持续发展的可能。

此外,硬质聚氨酯材料也是目前国际上最常用的保温材料。2016年我国管道保温行业维持了前些年的发展水平,主要是由于大型项目经过了之前国家大搞基础建设时的爆发式增长,尤其是一些石油管道项目尚未大规模上马,导致目前行业增速并不明显。然而从长远来看,由于能源紧缺,节能减排在国民经济建设中越来越受到重视,我国集中供热体系无论在供热规模还是技术方面都将进入持续发展时期,国内聚氨酯材料保温管道市场还将存在很大的发展空间。

4)建筑、房地产行业

由于集隔热、保温、防水、装饰于一体,具有结构简单、使用寿命长、施工效率高等诸多方面的性能和优点,聚氨酯硬泡是国外建筑保温领域普遍选用的材料,被广泛应用于外墙工程。

建筑保温材料行业属国家重点鼓励和支持的新材料产业。与发达国家相比,我国实际建筑能耗的利用率并不高,单位面积采暖能耗是发达国家的3倍以上;我国建筑能耗约占全社会总能耗的三分之一,建筑节能是实施节能减排、低碳经济的重要领域之一。目前大力发展节能型建筑已成为我国刚性、持续的节能减排任务,政府积极推进节能建筑的修建,国家发改委有关负责人表示到2020年我国绿色建筑新建比例将要达到50%。同时节能标准的提高也会推动聚氨酯硬泡的使用。

聚氨酯保温材料是目前国际上性能最好的保温材料之一,全球总产量已经超过1,000万吨/年,欧美等发达国家的建筑保温材料中约有49%为聚氨酯材料,而在我国这一比例尚不足10%。因此,大力发展工业化生产、产品质量稳定可靠、专业化施工与建筑同寿命的高效保温墙体材料势在必行。

近几年我国房地产行业正处在转型发展的时期,一些中小企业逐步被淘汰出局,市场集中度陆续提高。在激烈的竞争中,更多房地产开发商将在品牌、资金、技术产品研发、项目管控等方面逐步形成自己的核心竞争力。随着国家对节能标准要求的提高,传统的建筑材料和工艺已不能满足施工质量的要求,自2015年国家标准《公共建筑节能设计标准》正式实施以来,目前已有越来越多的地区在居住建筑方面开始执行节能75%的标准,有机保温材料的增长空间明显,特别是对聚氨酯保温材料行业的发展起到推动作用;加上城市化进程不断加快推动建材需求持续增长,行业秩序的逐步规范和对使用劣质材料行为的整顿,也将为聚氨酯产品在建筑节能领域创造一定的发展空间。

5)涂料(涂层)、胶黏剂行业

聚氨酯涂料(涂层)具有耐高温低温、耐磨性良好、附着力强、耐化学品和耐油性以及高装饰性等特点,目前已被广泛应用于国民经济的各个部门,如机械制造、交通运输、轻工、化工、建筑以及国防尖端工业,以达到防护、装饰或其他功能方面的目的。在“十二五”期间,得益于经济的迅速发展,尤其是基础投资的迅猛增长,国内涂料制造行业快速发展,包括企业数量、规模、产能、技术发展等方面都得到了极大的提升。截至2016年底,我国涂料制造业规模以上企业产量已超过1,600万吨,同比增长约7.2%。随着我国涂料市场的迅猛发展,与之相关的核心生产技术应用与研发成为业内企业关注的焦点,从而对CASE类聚氨酯产品的创新起到良好的推动作用。

以及优良的稳定性等特性,其应用领域不断扩大,在汽车、工业、鞋材等领域的应用比例持续提升,在国内外成为发展最快的胶黏剂产品。2016年以来国内胶黏剂产量整体保持稳定的增长,一些国内企业已开始逐步掌握自主知识产权,打破了国外公司技术垄断的局面,并且由于劳动力成本和本地化运输成本较低等原因,国内企业逐步在一些领域取得竞争优势。目前,胶黏剂行业技术发展较快,各种产品体系相互融合,新产品不断推出,在新能源、电子电器、精密仪器设备、航空航天等高新技术领域的应用逐步推进,高性能、高品质的聚氨酯结构胶将成为行业新的增长点,为CASE类聚氨酯产品市场的持续拓展提供保障。

随着行业技术水平的发展,近年来聚氨酯泡沫塑料行业不断拓展其应用领域,如根据聚氨酯泡沫具有质轻、阻尼性优异、容易成型、成本低等优点,行业已研制出了一种可用于抗静电包装和电磁屏蔽的新型导电聚氨酯泡沫塑料材料,用于电子元器件的抗静电和电磁屏蔽保护;在军事作战领域,聚氨酯泡沫塑料已被应用于伪装隐身、快速架桥、反恐怖爆炸袭击、地雷破障、非致命武器装备失效技术及封锁设障等领域;在国防及有关研究领域,聚氨酯泡沫硬质泡沫吸波材料可用于电磁屏蔽,建造不受电磁波干扰的无回波暗室等。

需求预测

根据天天化工网的统计数据,未来几年中国聚醚装置产能、下游行业整体需求和各类细分产品消费需求的分析结果如下所示:

综上所述,伴随着经济全球化的深化,石油化工产业链的生产基地和消费市场将进一步向亚太地区转移;同时我国城镇化和工业化进程将驱动国内内需持续增长,聚氨酯产业市场前景广阔,发展潜力较大,有助于其原材料聚醚行业的稳定发展,并带来新的增长机遇。

行业利润水平

行业利润水平主要取决于上下游行业的变动情况。聚醚行业的上游为石油化工行业,上游主要原材料环氧丙烷、环氧乙烷的价格水平影响聚醚产品的生产成本;下游各行业的波动影响聚醚产品的需求量和价格水平。总体而言,上游原材料价格对于聚醚产品价格的影响更大。

公司产品的生产成本主要是直接材料,上游原材料价格变动对聚醚行业企业的利润影响较大;由于聚醚各类产品的应用领域广泛,单个或几个下游行业的需求量停滞或下滑一般不会对整个行业企业的利润水平造成重大影响。

参考观研天下发布《2017-2022年中国聚醚多元醇产业运营现状及投资规划研究报告》

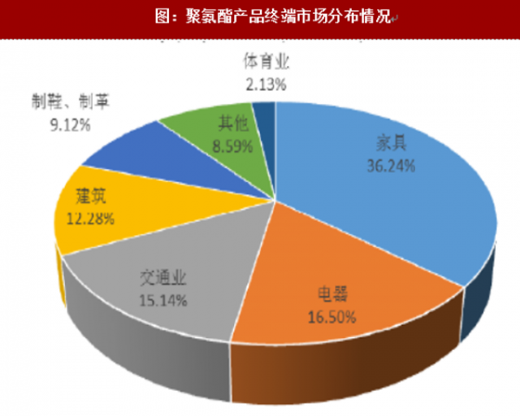

聚氨酯泡沫塑料凭借其弹性佳、吸音好、透气性强、保温性能高和易于生产塑型等应用优势,已被广泛应用于冷藏保温、家具、汽车、建筑节能、太阳能、鞋服等行业领域,同时开始逐步探索应用于其他新兴领域,应用领域的广度和深度仍在不断拓展。目前国内聚氨酯产品应用行业的消费结构如下所示:

图:聚氨酯产品终端市场分布情况

1)软体家具行业

软体家具主要是指以聚氨酯泡沫塑料、织物为主体的家具及垫材,包括沙发、床垫、枕头等日常家居用品。随着我国经济的快速发展,生活水平的不断提高,人们对家居用品的要求不再局限于单一的使用,产品的舒适性、美观性和多用性等特点正成为年轻消费群体考虑的重要因素。聚氨酯泡沫塑料具备良好的透气性、回弹性和可塑性,以此为原料设计出来的软体家具有着贴合人体形体、柔软透气、高弹力等特点,已逐渐成为住宅、办公楼、商业营业用房等建筑中必不可少的物件之一。2007年至2015年间,我国软体家具产量由2,663万件增加至5,357万件,年均复合增长率达9.13%。

软体家具市场需求与房地产市场密切相关,包括新房的首次装修及旧房的二次装修都需要使用到包括沙发、软床、餐椅等在内的室内软体家具,从而形成对软体家具的稳定需求;同时,随着居民可支配收入水平的不断提高,家庭生活品质也不断提升,人们更加注重居住条件的舒适性和便捷性,对软体家具有较大的更新需求,进而给软体家具产业的发展带来新的契机,预计未来软体家具产业仍将继续保持稳定增长。

此外,仿木材料家具是聚氨酯硬泡的新兴应用领域之一,该类产品具有很高的刚性和机械强度,成型工艺简单且制品外形美观,相对传统的木质家具来说价格更具优势,在许多木材传统应用领域已经形成良好的替代品。目前国内聚氨酯仿木制品厂家主要集中在珠江三角洲和长江三角洲地区,产品以出口为主,行业整体发展稳定,一些下游工厂积极开拓新的应用替代领域,如电视背景墙、聚氨酯瓷砖等。随着天然木材的紧缺、人们环保意识的增强和消费水平的提高,聚氨酯材质作为绿色合成木材用于家具制造将具有广阔的发展空间。

2)汽车行业

聚氨酯泡沫塑料在汽车领域中被广泛应用在汽车内饰、仪表板、汽车座垫、汽车顶棚等构件中。2014年、2015年及2016年全国汽车产量分别2,372.52万辆、2,450.22万辆及2,811.90万辆,同比增长约7.25%、3.27%及14.76%。

在购置税减半、新能源汽车推广等多重行业利好政策促进下,2016年中国汽车市场明显回暖;在改革创新深入推进和宏观政策效应不断释放的共同作用下,国民经济保持了总体平稳、稳中有进、稳中向好的发展态势。受此影响,中国汽车行业加大供给侧改革力度,产品结构调整和更新步伐持续加快,2016年以来产销增速呈逐月增长态势;加上国民生活品质的不断提高,积极促进了人均汽车保有量的增长,但相比发达国家仍然存在一定差距,未来有较大的增长空间,目前汽车保有量较低的中西部地区依然是市场增量的主要来源;同时新能源汽车和自主品牌汽车消费量逐步提升,有望成为行业新的驱动力。

与此同时,汽车工业的快速发展也带来了高碳能源消耗、温室气体排放增加等一系列问题。随着近年来我国对“节能减排”理念的日益重视,汽车工业也逐渐走向低碳化和节能化。聚氨酯泡沫塑料具备轻质、可塑性强等特性,与传统金属制零部件相比可以大幅减轻汽车重量、降低汽车能耗并减少碳排放,加之其能够有效降低采购成本,因此在汽车工业中的使用量日益提升。未来我国巨大的汽车市场空间和国家节能减排政策的进一步实施,将确保并推动聚氨酯泡沫塑料的需求持续增加,从而促进聚醚市场的稳步增长。

3)冷藏、保温行业

冷藏保温行业涉及到的子行业众多,通常包括冰箱、冰柜、冷藏车、冷库、电热水器、太阳能热水器、管道保温、喷涂等。

冰箱、冰柜等家用电器是我国聚氨酯硬泡的主要应用领域之一。使用聚氨酯硬泡作绝热层的冰箱(柜),绝热层薄,在相等外部尺寸条件下,可以增大有效容积,进而使壳体与内衬材料用量减少,既降低了生产成本,又减轻了自重。从用量来看,生产1台冰箱需要使用聚氨酯硬质泡沫约为6-7.5公斤,生产1台冰柜需要聚氨酯硬质泡沫约为10公斤。2016年国内家用电冰箱产量为9,325万台,较2015年同比微弱下滑月0.05%;家用冷柜产量为2,127万台,较2015年同比基本持平,冰箱、冰柜总产量约11,452万台,使用聚氨酯硬泡超过85万吨。近年来受到消费周期的影响,市场需求增长乏力,市场已由增量市场转为存量市场,然而产品结构的变化为行业未来的发展提供了增长的空间和机遇。随着我国餐饮行业近年来的持续发展,对保温冷藏产品的要求也在不断提高;在普及型消费基本完成的基础上,中国家电业已经进入更新消费为主的阶段,改善性需求则成为行业增长的动力,通过技术革新和新型销售手段的助力,冰箱冷柜行业正在进入“品质消费”时代,为市场注入新的活力。

硬质聚氨酯泡沫塑料以优良的保温和绝热性能在冷链物流系统也得到越来越广泛的应用。随着我国人民生活水平的提高以及种植、养殖业的发展,鲜活食品往往就地加工速冻冷藏后,通过冷链物流系统直接运送到全国乃至全世界各地销售终端。冷藏集装箱作为海上运输的主要工具,为远距离的航线运输食品提供了保证,目前我国的冷藏集装箱运输占整体运输行业的10%左右;随着多联式运输的普及,冷链物流的发展,我国冷藏运输将有很大的发展空间,冷藏集装箱作为先进的运输方式也将成为冷藏运输的主力军。

根据2010年国家发改委公布的《农产品冷链物流发展规划》及前瞻产业研究院出具的《十三五冷链物流发展规划分析》,未来几年,中国将建成一批高效率、规模化、现代化的跨区域冷链物流配送中心,果蔬、肉类、水产品冷链流通率将分别达到20%、30%和36%以上,冷藏运输率分别提高到30%、50%和65%左右。该规划的实施将极大促进冷藏车、冷藏集装箱、冷库等冷链物流工程的发展,给聚氨酯硬泡市场带来新的机遇。

聚氨酯硬泡也是储水式电热水器和太阳能热水器常用的绝热层材料。2016年以来国内热水器市场整体保持了比较稳定的发展,除太阳能热水器由于国家补贴政策而出现“透支性消费”现象外,其他电热、燃热及空气热能等三个品类的热水器都保持了比较稳定的增长;同时行业内知名企业的持续技术创新和投入,也为该行业提供了可持续发展的可能。

此外,硬质聚氨酯材料也是目前国际上最常用的保温材料。2016年我国管道保温行业维持了前些年的发展水平,主要是由于大型项目经过了之前国家大搞基础建设时的爆发式增长,尤其是一些石油管道项目尚未大规模上马,导致目前行业增速并不明显。然而从长远来看,由于能源紧缺,节能减排在国民经济建设中越来越受到重视,我国集中供热体系无论在供热规模还是技术方面都将进入持续发展时期,国内聚氨酯材料保温管道市场还将存在很大的发展空间。

4)建筑、房地产行业

由于集隔热、保温、防水、装饰于一体,具有结构简单、使用寿命长、施工效率高等诸多方面的性能和优点,聚氨酯硬泡是国外建筑保温领域普遍选用的材料,被广泛应用于外墙工程。

建筑保温材料行业属国家重点鼓励和支持的新材料产业。与发达国家相比,我国实际建筑能耗的利用率并不高,单位面积采暖能耗是发达国家的3倍以上;我国建筑能耗约占全社会总能耗的三分之一,建筑节能是实施节能减排、低碳经济的重要领域之一。目前大力发展节能型建筑已成为我国刚性、持续的节能减排任务,政府积极推进节能建筑的修建,国家发改委有关负责人表示到2020年我国绿色建筑新建比例将要达到50%。同时节能标准的提高也会推动聚氨酯硬泡的使用。

聚氨酯保温材料是目前国际上性能最好的保温材料之一,全球总产量已经超过1,000万吨/年,欧美等发达国家的建筑保温材料中约有49%为聚氨酯材料,而在我国这一比例尚不足10%。因此,大力发展工业化生产、产品质量稳定可靠、专业化施工与建筑同寿命的高效保温墙体材料势在必行。

近几年我国房地产行业正处在转型发展的时期,一些中小企业逐步被淘汰出局,市场集中度陆续提高。在激烈的竞争中,更多房地产开发商将在品牌、资金、技术产品研发、项目管控等方面逐步形成自己的核心竞争力。随着国家对节能标准要求的提高,传统的建筑材料和工艺已不能满足施工质量的要求,自2015年国家标准《公共建筑节能设计标准》正式实施以来,目前已有越来越多的地区在居住建筑方面开始执行节能75%的标准,有机保温材料的增长空间明显,特别是对聚氨酯保温材料行业的发展起到推动作用;加上城市化进程不断加快推动建材需求持续增长,行业秩序的逐步规范和对使用劣质材料行为的整顿,也将为聚氨酯产品在建筑节能领域创造一定的发展空间。

5)涂料(涂层)、胶黏剂行业

聚氨酯涂料(涂层)具有耐高温低温、耐磨性良好、附着力强、耐化学品和耐油性以及高装饰性等特点,目前已被广泛应用于国民经济的各个部门,如机械制造、交通运输、轻工、化工、建筑以及国防尖端工业,以达到防护、装饰或其他功能方面的目的。在“十二五”期间,得益于经济的迅速发展,尤其是基础投资的迅猛增长,国内涂料制造行业快速发展,包括企业数量、规模、产能、技术发展等方面都得到了极大的提升。截至2016年底,我国涂料制造业规模以上企业产量已超过1,600万吨,同比增长约7.2%。随着我国涂料市场的迅猛发展,与之相关的核心生产技术应用与研发成为业内企业关注的焦点,从而对CASE类聚氨酯产品的创新起到良好的推动作用。

以及优良的稳定性等特性,其应用领域不断扩大,在汽车、工业、鞋材等领域的应用比例持续提升,在国内外成为发展最快的胶黏剂产品。2016年以来国内胶黏剂产量整体保持稳定的增长,一些国内企业已开始逐步掌握自主知识产权,打破了国外公司技术垄断的局面,并且由于劳动力成本和本地化运输成本较低等原因,国内企业逐步在一些领域取得竞争优势。目前,胶黏剂行业技术发展较快,各种产品体系相互融合,新产品不断推出,在新能源、电子电器、精密仪器设备、航空航天等高新技术领域的应用逐步推进,高性能、高品质的聚氨酯结构胶将成为行业新的增长点,为CASE类聚氨酯产品市场的持续拓展提供保障。

随着行业技术水平的发展,近年来聚氨酯泡沫塑料行业不断拓展其应用领域,如根据聚氨酯泡沫具有质轻、阻尼性优异、容易成型、成本低等优点,行业已研制出了一种可用于抗静电包装和电磁屏蔽的新型导电聚氨酯泡沫塑料材料,用于电子元器件的抗静电和电磁屏蔽保护;在军事作战领域,聚氨酯泡沫塑料已被应用于伪装隐身、快速架桥、反恐怖爆炸袭击、地雷破障、非致命武器装备失效技术及封锁设障等领域;在国防及有关研究领域,聚氨酯泡沫硬质泡沫吸波材料可用于电磁屏蔽,建造不受电磁波干扰的无回波暗室等。

需求预测

根据天天化工网的统计数据,未来几年中国聚醚装置产能、下游行业整体需求和各类细分产品消费需求的分析结果如下所示:

图:2017-2021年中国聚醚多元醇产能需求预测(万吨)

综上所述,伴随着经济全球化的深化,石油化工产业链的生产基地和消费市场将进一步向亚太地区转移;同时我国城镇化和工业化进程将驱动国内内需持续增长,聚氨酯产业市场前景广阔,发展潜力较大,有助于其原材料聚醚行业的稳定发展,并带来新的增长机遇。

行业利润水平

行业利润水平主要取决于上下游行业的变动情况。聚醚行业的上游为石油化工行业,上游主要原材料环氧丙烷、环氧乙烷的价格水平影响聚醚产品的生产成本;下游各行业的波动影响聚醚产品的需求量和价格水平。总体而言,上游原材料价格对于聚醚产品价格的影响更大。

公司产品的生产成本主要是直接材料,上游原材料价格变动对聚醚行业企业的利润影响较大;由于聚醚各类产品的应用领域广泛,单个或几个下游行业的需求量停滞或下滑一般不会对整个行业企业的利润水平造成重大影响。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。