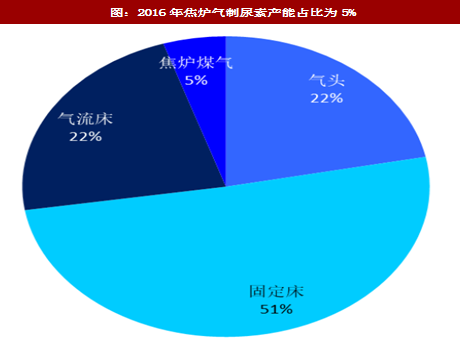

尿素主要有煤、天然气2种工艺路线,而煤制尿素根据煤气化技术的不同又分为固定床、水煤浆、航天炉3种。2016年中国煤制尿素产能占比为78%,其中固定床、气流床(包括水煤浆、航天炉)、焦炉煤气各为51%、22%、5%。固定床工艺环保性较差,其煤气化工艺复杂、耗电量大,综合成本较水煤浆高出250元/吨,这部分产能后续有望逐步退出。

同时占比达3.3%的焦炉煤气产能位于山西省,供暖季京津冀周边钢铁厂限产政策下,焦炉气产出预计受影响,进而压制焦炉气制尿素开工率。

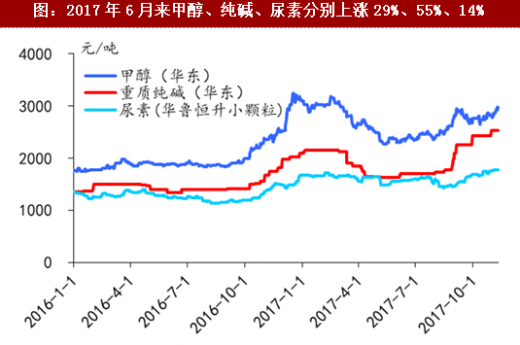

此外,煤头尿素工艺需要配套合成氨装置,因此部分企业也会联产甲醇、纯碱等。2017年6月以来,甲醇、纯碱价格中枢大幅上移,盈利能力改善下该部分厂家倾向于调配更多合成氨生产甲醇、纯碱,持续压缩尿素产出。6月来甲醇、纯碱、尿素每吨分别上涨660元/+29%、900元/+55%、220元/+14%。2013年氨醇联产产能1282吨,占甲醇总产能23%,可以从侧面反应联产企业有一定体量,转产将对尿素产出造成一定影响。尿素开工率也已从7月的63.3%下降至9月的57.3%。

集中度方面,尿素产能分散于全国各地,CR10仅为31%,50万吨以下的产能占比高达19%,由于2016年化肥优惠气价取消,以及环保高压抬高整体成本下,近几年停产小产能逐渐增加,另外国务院早在2016年9月出台文件称不再受理新的尿素用地审批,在2018年污染源普查及退城进园逐步开展下,高成本小产能有望加速淘汰或搬迁。

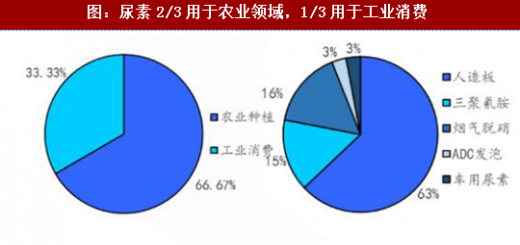

需求端方面,全球尿素2/3用于农业领域,1/3用于工业消费。2017年全球农产品价格筑底回升,农业需求同步筑底,未来有望持续改善。而工业需求量中人造板占超60%,预计随着城镇化进一步推进,产量将维持4-5%的增长。2016年人造板产量增长4.8%。

中国港口库存数据来看,从4月的130万吨去化至11月的50万吨,库存持续下降有望为尿素价格提供一定支撑。

国外厂家生产技术集中于天然气制尿素工艺路线,随着油价及天然气价格逐步回升,海外尿素成本提高下国内煤制尿素原料比价优势将凸显,煤头路线厂家盈利空间有望扩大。

海外库存来看,中国主要出口国印度2017年9月国内尿素库存为111.3万吨,比去年同期大幅下降42.3万吨/-28%。同时年内印度国际招标价也是相应逐步走高,气价上涨影响在逐步显现。11月7日印度宣布不可抗力取消本次招标,但其刚需尚在,2018年1月之前印度采购需求超过150万吨。

考虑到国内环保政策促使低集中度的尿素产能持续出清,海外气价上涨及国内外库存同步下降下,我们认为尿素价格有望进一步上涨。未来尿素企业盈利将继续分化,具有低生产成本同时具有规模的大型企业将更具有优势。

同时占比达3.3%的焦炉煤气产能位于山西省,供暖季京津冀周边钢铁厂限产政策下,焦炉气产出预计受影响,进而压制焦炉气制尿素开工率。

图:2016年焦炉气制尿素产能占比为5%

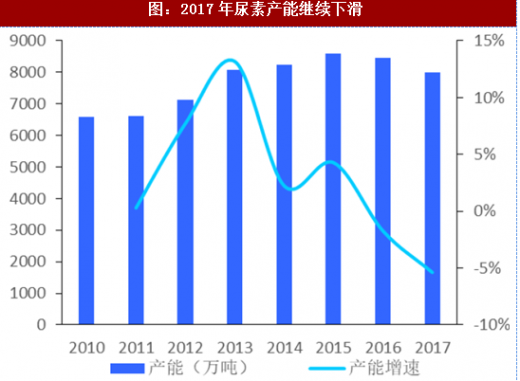

图:2017年尿素产能继续下滑

资料来源:观研天下整理

图:2017年6月来甲醇、纯碱、尿素分别上涨29%、55%、14%

资料来源:观研天下整理

集中度方面,尿素产能分散于全国各地,CR10仅为31%,50万吨以下的产能占比高达19%,由于2016年化肥优惠气价取消,以及环保高压抬高整体成本下,近几年停产小产能逐渐增加,另外国务院早在2016年9月出台文件称不再受理新的尿素用地审批,在2018年污染源普查及退城进园逐步开展下,高成本小产能有望加速淘汰或搬迁。

需求端方面,全球尿素2/3用于农业领域,1/3用于工业消费。2017年全球农产品价格筑底回升,农业需求同步筑底,未来有望持续改善。而工业需求量中人造板占超60%,预计随着城镇化进一步推进,产量将维持4-5%的增长。2016年人造板产量增长4.8%。

图:尿素2/3用于农业领域,1/3用于工业消费

资料来源:观研天下整理

图:2016年人造板产量增长4.75%

资料来源:观研天下整理

中国港口库存数据来看,从4月的130万吨去化至11月的50万吨,库存持续下降有望为尿素价格提供一定支撑。

图:尿素港口库存量从4月的130万吨去化至11月的50万吨

资料来源:观研天下整理

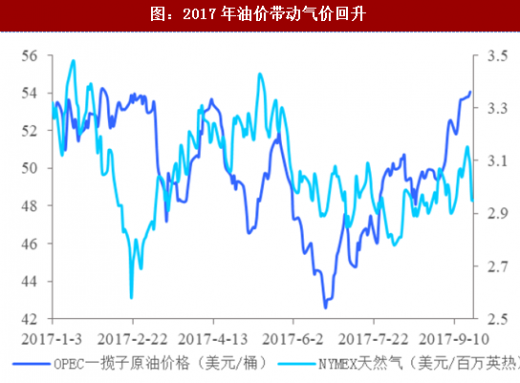

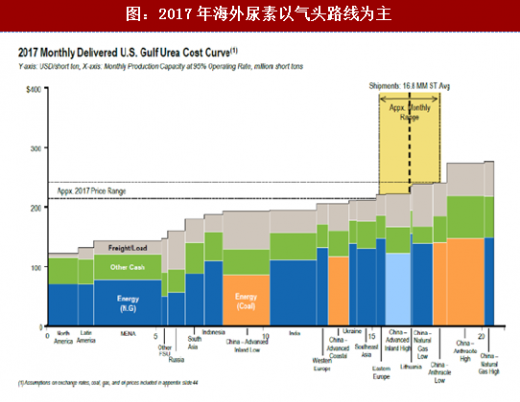

国外厂家生产技术集中于天然气制尿素工艺路线,随着油价及天然气价格逐步回升,海外尿素成本提高下国内煤制尿素原料比价优势将凸显,煤头路线厂家盈利空间有望扩大。

图:2017年油价带动气价回升

资料来源:观研天下整理

图:2017年海外尿素以气头路线为主

资料来源:观研天下整理

海外库存来看,中国主要出口国印度2017年9月国内尿素库存为111.3万吨,比去年同期大幅下降42.3万吨/-28%。同时年内印度国际招标价也是相应逐步走高,气价上涨影响在逐步显现。11月7日印度宣布不可抗力取消本次招标,但其刚需尚在,2018年1月之前印度采购需求超过150万吨。

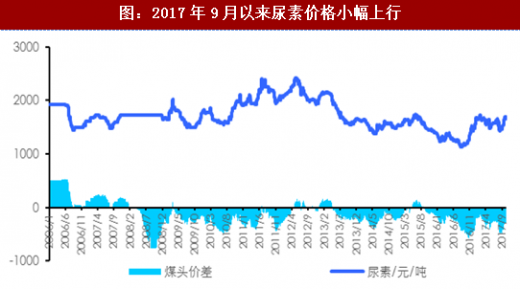

考虑到国内环保政策促使低集中度的尿素产能持续出清,海外气价上涨及国内外库存同步下降下,我们认为尿素价格有望进一步上涨。未来尿素企业盈利将继续分化,具有低生产成本同时具有规模的大型企业将更具有优势。

图:2017年9月以来尿素价格小幅上行

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。