一、制冷剂需求增速有望提升

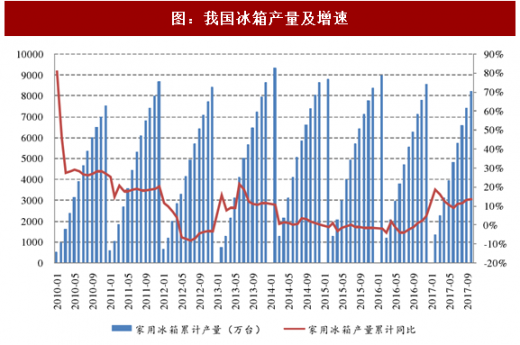

制冷剂主要用于空调、冰箱与汽车用空调的制冷,其需求包括生产与维修替换领域,因而需求量与空调、冰箱、汽车的产量及保有量密切相关。空调、冰箱作为新房装修标配,其需求与房地产销售形势紧密相关,通常需求周期滞后房地产销售周期6-12个月。2016年以来,我国房地产市场热度与断提升,销售保持快速增长态势。全年房地产销量面积增速22.5%,有望拉动17年空调与冰箱领域需求。17年1-10月,我国空调产量累计增速18.5%,冰箱产量增速13.7%,增速较去年同期大幅提升,有望带动制冷剂领域需求。

2009-2011年,受“四万亿”投资带动房地产投资大幅增长以及家电下乡政策推动,我国空调、冰箱销量大幅增长,保有量大幅提升,目前保有量超过5亿台。现有的存量空调以定频空调为主,其维护领域所需的制冷剂主要为R22,每年需求量在10万吨左右,该领域的需求总体稳定。由于新空调通常在使用5年后开始替换制冷剂,届时有望对维修市场所需的制冷剂形成有力拉动。

参考观研天下发布《2017-2022年中国制冷剂产业发展态势及十三五投资方向分析报告》

从汽车方面看,近年来我国汽车产量总体保持稳定增长态势。2016年全年汽车产量2819.31万辆,同比增长11.1%。17年1-10月,我国汽车累计产量2349.4万辆,同比增长6.9%。在汽车产量稳定增长的推动下,预计汽车领域制冷剂需求总体保持稳定增长。

二、行业供给呈收紧态势

制冷剂行业在经历了2009-2011年的景气高点后,由于大量产能投放导致产能过剩,产品价格持续下行,行业景气与断下降,企业盈利能力亦与断下滑。随着行业的长期低迷,部分落后产能开始逐步退出,行业去产能的进程初步展开。目前第三代制冷剂R134a、R32和R125等产能退出幅度均在20%左右。随着产能的逐步退出以及需求的增长,第三代制冷剂的开工率已普遍恢复到70%以上水平,企业盈利有所提升,行业景气出现复苏。

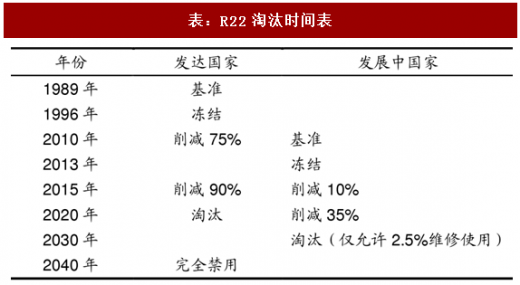

在第三代制冷剂落后产能开始退出的同时,第二代制冷剂R22自2013年开始已实行配额制来严格控制产量。R-22由于对臭氧层具有破坏性,蒙特利尔协议对淘汰R-22的时间进度表做出了明确规定。2010年开始发达国家大幅削减了R-22产能,目前产能集中在以我国为主的发展中国家。2013年开始我国开始对R22的生产实行配额制管理,对产量进行冻结,2015年开始进行产量削减,并将于2030年实现R-22的完全淘汰。

2015年起我国R22的生产配额下降10%至27.4万吨。其中国内生产的配额为18.9万吨,其余8.5万吨用于出口。2020年我国R22的生产配额将将进一步削减35%,供给进一步收缩。随着生产配额的与断收缩,部分中小企业的生产装置预计将无法达到规模效应而被迫退出,推动行业格局集中,龙头企业市场份额与话语权有望进一步提升。

第三代制冷剂方面,根据2016年的《蒙特利尔议定书》修正案,发达国家预计将从2019年起削减R134a的使用,未来或将采取类似于代制冷剂的配额制生产方式。在政策的逐步推动下,未来制冷剂供给有望保持收紧态势。

制冷剂主要用于空调、冰箱与汽车用空调的制冷,其需求包括生产与维修替换领域,因而需求量与空调、冰箱、汽车的产量及保有量密切相关。空调、冰箱作为新房装修标配,其需求与房地产销售形势紧密相关,通常需求周期滞后房地产销售周期6-12个月。2016年以来,我国房地产市场热度与断提升,销售保持快速增长态势。全年房地产销量面积增速22.5%,有望拉动17年空调与冰箱领域需求。17年1-10月,我国空调产量累计增速18.5%,冰箱产量增速13.7%,增速较去年同期大幅提升,有望带动制冷剂领域需求。

图:我国空调产量及增速

图:我国冰箱产量及增速

2009-2011年,受“四万亿”投资带动房地产投资大幅增长以及家电下乡政策推动,我国空调、冰箱销量大幅增长,保有量大幅提升,目前保有量超过5亿台。现有的存量空调以定频空调为主,其维护领域所需的制冷剂主要为R22,每年需求量在10万吨左右,该领域的需求总体稳定。由于新空调通常在使用5年后开始替换制冷剂,届时有望对维修市场所需的制冷剂形成有力拉动。

图:我国空调历年产量

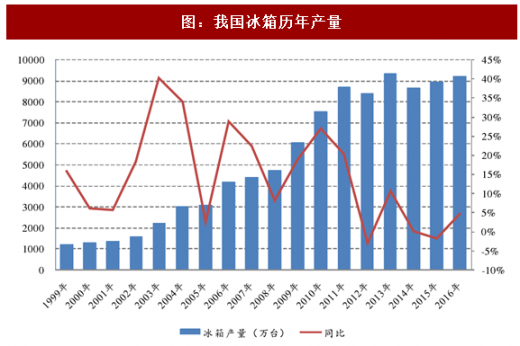

图:我国冰箱历年产量

参考观研天下发布《2017-2022年中国制冷剂产业发展态势及十三五投资方向分析报告》

从汽车方面看,近年来我国汽车产量总体保持稳定增长态势。2016年全年汽车产量2819.31万辆,同比增长11.1%。17年1-10月,我国汽车累计产量2349.4万辆,同比增长6.9%。在汽车产量稳定增长的推动下,预计汽车领域制冷剂需求总体保持稳定增长。

图:我国汽车月度产量及增速

图:我国汽车历年销量及增速

二、行业供给呈收紧态势

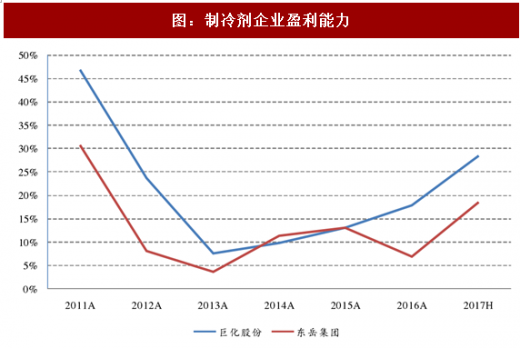

制冷剂行业在经历了2009-2011年的景气高点后,由于大量产能投放导致产能过剩,产品价格持续下行,行业景气与断下降,企业盈利能力亦与断下滑。随着行业的长期低迷,部分落后产能开始逐步退出,行业去产能的进程初步展开。目前第三代制冷剂R134a、R32和R125等产能退出幅度均在20%左右。随着产能的逐步退出以及需求的增长,第三代制冷剂的开工率已普遍恢复到70%以上水平,企业盈利有所提升,行业景气出现复苏。

图:R22、R134a 价格

图:制冷剂企业盈利能力

在第三代制冷剂落后产能开始退出的同时,第二代制冷剂R22自2013年开始已实行配额制来严格控制产量。R-22由于对臭氧层具有破坏性,蒙特利尔协议对淘汰R-22的时间进度表做出了明确规定。2010年开始发达国家大幅削减了R-22产能,目前产能集中在以我国为主的发展中国家。2013年开始我国开始对R22的生产实行配额制管理,对产量进行冻结,2015年开始进行产量削减,并将于2030年实现R-22的完全淘汰。

2015年起我国R22的生产配额下降10%至27.4万吨。其中国内生产的配额为18.9万吨,其余8.5万吨用于出口。2020年我国R22的生产配额将将进一步削减35%,供给进一步收缩。随着生产配额的与断收缩,部分中小企业的生产装置预计将无法达到规模效应而被迫退出,推动行业格局集中,龙头企业市场份额与话语权有望进一步提升。

表:R22淘汰时间表

第三代制冷剂方面,根据2016年的《蒙特利尔议定书》修正案,发达国家预计将从2019年起削减R134a的使用,未来或将采取类似于代制冷剂的配额制生产方式。在政策的逐步推动下,未来制冷剂供给有望保持收紧态势。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。